.avif)

.webp)

Allianz Aktienanalyse

.webp)

Einleitung

Versicherungen sind ein riesiger Markt. Die Versicherungsbranche verdient ihr Geld mit der Angst der Menschen. Denn jedes Jahr passieren riesige Schäden und deshalb versichern viele Menschen ihre Gegenstände und Gesundheit. Die Versicherungsgesellschaften profitieren dagegen von hohen Cash Flows und können dieses Geld anlegen für eine zusätzliche Rendite.

Die Allianz ist einer der größten Versicherer. Das Unternehmen ist als Premiumversicherung aktiv und versichert praktisch alles, was es gibt: Kfz, Häuser, Gesundheit, Tiere, Arbeitsfähigkeit… Aber neben dem Versicherungsgeschäft ist sie auch einer der größten Vermögensverwalter der Welt. Sie verwaltet über 2 Mrd. Euro in verschiedenen Fonds.

Ist die Allianz-Aktie überhaupt interessant? Viele Investoren ignorieren die Allianz, obwohl sie einiges zu bieten hat. Der Aktienkurs steigt seit Jahren kontinuierlich an und es gibt über 5 % Dividende obendrauf. Die Allianz entwickelt sich stetig. Geht das so weiter und was hat die Allianz noch vor sich?

Ist die Allianz kaufenswert? Diese wichtige Frage beantworten wir in unserer Analyse. Wir schauen in unserem DDM-Modell, ob die Allianz-Aktie aktuell attraktiv bewertet ist und sich ein Einstieg wegen der Dividende lohnt. Erfahre jetzt, ob die Aktie günstig ist.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Die Versicherungsbranche

4.2 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Nettogewinn

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Allianz DDM-Modell - Fazit

.jpg)

1. Geschichte

-min.jpg)

2. Management & Aktionärsstruktur

Oliver Bäte

Oliver Bäte (59) ist seit 2015 CEO der Allianz. Zuvor war er im Vorstand zuständig für das weltweite Geschäft der Schaden- und Unfallversicherung.

Oliver Bäte hat ursprünglich BWL in Köln studiert und einen MBA an der New York University absolviert. Er fing 1998 bei McKinsey in der Beratung von deutschen Versicherungen an und wurde zum Leiter des Geschäfts mit europäischen Versicherungen.

Von dort wechselte er in den Vorstand der Allianz und ist seit 2008 Teil des Vorstands. Er war COO, CFO, Manager der Schaden- und Unfallversicherung und ist inzwischen der CEO.

Mit seinen 10 Jahren Erfahrung bei McKinsey und 16 Jahren im Vorstand der Allianz hat er einiges an Erfahrung und ist für seine Position entsprechend vorbereitet. Durch den Job bei McKinsey hat er sogar Einblicke in die Führungsetagen anderer Versicherer erhalten. Deshalb finden wir ihn für diese Position gut ausgewählt.

Vergütung

Oliver Bätes Gehalt hat 3 Bestandteile:

- 30 % Festgehalt. Als CEO erhält Bäte ein Festgehalt von 2 Mio. Euro.

- 25 % 1-Jahres-Bonus. Dieser Bonus wird jedes Jahr vergeben und beträgt im Normalfall 1,6 Mio. Euro. Er wird je zur Hälfte aus dem operativen Gewinn und dem Nettogewinn berechnet und dann noch mit einem Faktor verrechnet für individuelle Ziele wie Ziele für den eigenen Bereich und die Nachhaltigkeit.

- 45 % 4-Jahres-Bonus. Dieser Bonus wird in Aktien vergütet, die erst nach 4 Jahren zugeteilt werden. Im Normalfall liegt der Bonus bei 3 Mio. Euro. Er kann sich aber bis zu ver-3-fachen. Dabei werden die Entwicklung des Aktienkurses, die Entwicklung im Vergleich zum Markt und die Nachhaltigkeit einbezogen.

Im Mittelwert erhält der CEO bei durchschnittlicher Zielerfüllung 6,7 Mio. Euro. Das ist aus Sicht der Aktionäre und im Vergleich zur Allianz-Größe untergeordnet. Die Vergütung des CEOs beträgt lediglich rund 0,05 % des EBITs. Die Vergütung ist nach oben auch bis 11,8 Mio. Euro begrenzt. Damit sollen extreme Gehälter vermieden werden.

Das Programm ist wirklich gut ausgestaltet und kann sich in unseren Augen sogar international messen. Es werden keine übertriebenen Gehälter gezahlt, aber man erhält leistungsgerechte Prämien. In unseren Augen dürfte die Begrenzung beim CEO-Gehalt lockerer sein, damit der CEO noch mehr Anreize hat. Ansonsten ist das ein gutes Programm. Nur die Nachhaltigkeit hat einen etwas hohen Einfluss und ist wie eine Art Gehaltsgeschenk. Das sehen wir als einzige Kritik.

Aktionärsstruktur

Die Allianz hat als größte Aktionäre institutionelle Aktionäre. BlackRock ist der größte Einzelaktionär, danach kommen Amundi und die DWS. Diese Firmen sind klassische Vermögensverwalter mit Fonds und ETFs, die Aktien nur für ihre Kunden kaufen und kein eigenes Interesse am Firmenerfolg haben. Im Zweifel verkaufen sie die Aktien direkt wieder.

Oliver Bäte hält insgesamt 22 Mio. Euro in Aktien. Dabei muss man aber sagen, dass er nur 5 Mio. richtig in Aktien hat und die restlichen 17 Mio. in Form von virtuellen Anteilen hinterlegt sind. Er selbst als CEO musste jedoch für mindestens 2 Mio. Euro Aktien kaufen und hat insgesamt diese 5 Mio.

Insgesamt ist seine Position für einen deutschen CEO etwas größer, aber er könnte noch bessere Anreize haben. Wir sehen potenziell immer noch Interessenskonflikte.

.jpg)

3. Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

Die Allianz ist ein Versicherungskonzern. Deshalb schauen wir uns kurz an, wie das grundlegende Geschäftsmodell einer Versicherung funktioniert.

Versicherungen verdienen mit der “Angst” Geld

Die Versicherungsbranche ist recht komplex und wir brechen es hier auf das Einfachste herunter. Es gibt in der Branche 3 Parteien: die Versicherten, die Versicherer und die Rückversicherer.

Die Versicherten: Das sind Bürger oder Firmen, die eine Versicherungspolice erwerben, um sich gegen verschiedene Risiken wie Krankheit, Unfall oder Eigentumsschäden abzusichern. Im Austausch für diesen Schutz zahlen sie regelmäßig Prämien an den Versicherer.

Die Versicherer bzw. Versicherungsgesellschaften: Diese Firmen sammeln die Prämien von Tausenden bis Millionen Versicherten und bilden daraus einen Kapital-Pool, den sogenannten Float. Da Versicherungen viele Kunden gleichzeitig versichern, gleichen sich auch die Risiken zum Teil aus.

Der Float gehört quasi den Versicherten. Denn das ist Geld, das die Versicherung schon im Vorfeld einnimmt, aber der Schaden passiert eventuell erst in der Zukunft. Dieses Geld kann der Versicherer aber investieren und so Gewinne generieren, solange er das Geld nicht für Schadensansprüche braucht. Die Gewinne aus Investments gehören deshalb der Versicherung.

Die Rückversicherer: Sie bieten Versicherungsschutz für die Versicherer selbst, indem sie einen Teil der Risiken übernehmen. Versicherer können so ihre Risiken selbst besser managen und große Verluste vermeiden, die aus Katastrophen wie einem Hurrikane kommen können.

Insgesamt funktioniert die Versicherungsbranche also dadurch, dass Versicherer die Wahrscheinlichkeiten von vielen Schäden kennen und Geld von verschiedenen Versicherten in einen Topf legen. Das Geld im Topf kann durch gutes Finanzmanagement auch noch weitere Renditen machen. Bei unerwarteten Ereignissen verlieren die Versicherungen Geld und haben dadurch ein zyklisches Modell.

Der Gewinn liegt in sorgfältiger Kalkulation

Man sieht, dass Versicherungen ein Geschäftsmodell der Wahrscheinlichkeiten haben. Eventuell gehört ihnen das ganze Geld der Versicherten, wenn nichts passiert. Eventuell müssen sie aber deutlich mehr bezahlen, als eingezahlt wurde.

Deshalb ist das “Underwriting” ein wichtiger Prozess in der Versicherungsbranche. Versicherungen prüfen Versicherte genau, um das Risiko abzuschätzen. Bei einer Kfz-Versicherung werden die Fahrerfahrung und das Automodell abgefragt. Bei großen gewerblichen Versicherungen werden individuelle Risiken berechnet. Je besser dieser Prozess ist, desto mehr Gewinn macht die Versicherung.

Aber auch die Anlagerendite ist entscheidend. Versicherungen müssen Geld sicher und liquide anlegen, aber dabei hohe Renditen erzielen. Diese Kombination sorgt dafür, dass nicht die allerhöchsten Renditen gemacht werden können, aber je höher die Rendite ausfällt, desto mehr Gewinn macht die Versicherung.

3.2 Geschäftsmodell im Detail

Die Allianz ist eine Erstversicherungsgesellschaft und bietet praktisch jede Versicherung an. Dabei ist sie ein Premiumanbieter und gilt für umfangreichen Versicherungsschutz und eine zuverlässige Abwicklung der Schäden. Sie hat ihr Geschäft in insgesamt 3 verschiedene Segmente aufgeteilt. Wir haben diese Aufteilung nach operativen Gewinnen gemacht, weil die Segmente unterschiedlich hohe Margen haben:

1. Schaden- und Unfallversicherung. Dieses Segment ist der größte und wichtigste Bereich der Allianz. Die Allianz bietet Versicherungen für Kfz, Gebäude, Hausrat, Haftpflicht, Ertragsausfall, Warentransporte, Cybersecurity und Co. an. Dabei versichert sie sowohl Privat- als auch Firmenkunden.

2. Lebens- und Krankenversicherung. In diesem Segment bietet die Allianz Versicherungen, die langfristig ausgelegt sind. Dadurch hat die Allianz einen längeren Anlagehorizont, aber muss auch mit der Langlebigkeit von Versicherten kalkulieren. Viele der Produkte haben deshalb eine Investitionskomponente. Hierzu zählen Versicherungen wie Lebens- und Krankenversicherungen, aber auch Berufsunfähigkeitsversicherungen.

3. Asset Management. Die Allianz ist ein Vermögensverwalter und verwaltet sowohl eigenes als auch fremdes Vermögen. Bei eigenem Vermögen gehören ihr die Renditen — bei fremdem Vermögen verdient sie an den Gebühren. Dabei ist die Allianz mit den 2 Marken PIMCO und Allianz Global Investors aktiv und bietet hier Fondsprodukte überwiegend im Anleihenbereich an.

Neben diesen Bereichen ist die Allianz auch als Rückversicherung aktiv und versichert sich selbst und teilweise auch andere Versicherer. Diese Erträge gehören jeweils in das 1. und 2. Segment.

Alles in allem sind die Segmente relativ ähnlich groß, aber der Fokus liegt auf dem Schaden- und Unfallsegment, das auch besser wächst als das Lebens- und Krankenversicherungssegment.

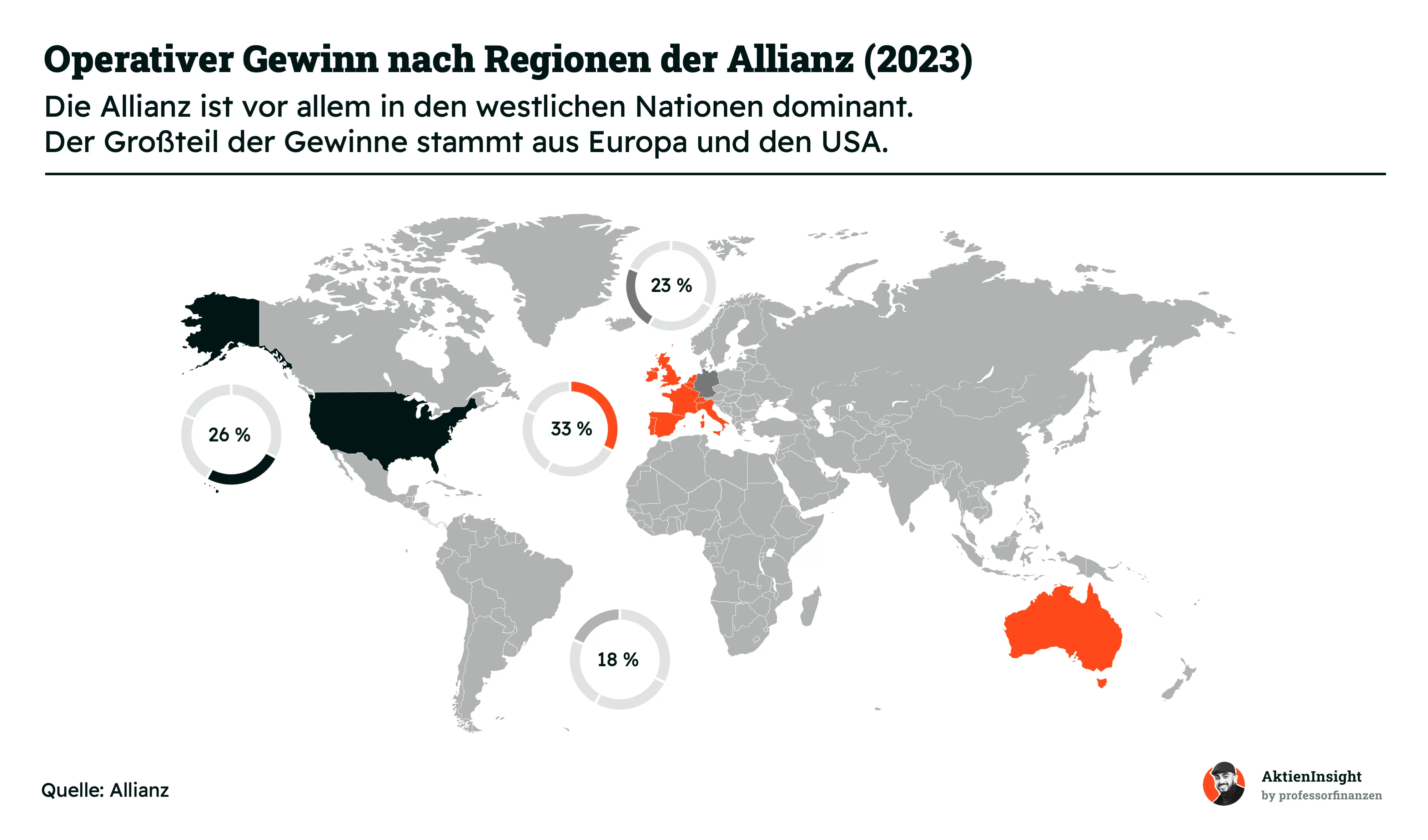

Die Allianz versichert vor allem in der westlichen Welt

Das Geschäft der Allianz konzentriert sich vor allem auf 2 Regionen: Westeuropa und die USA. 82 % der Gewinne kommen aus diesen beiden Regionen. Dabei steht Westeuropa für 56 % der Gewinne und die USA für 26 %.

Damit entfallen 18 % auf das restliche internationale Geschäft. Die Allianz ist damit zwar international vertreten, aber es ist nur ein kleiner Teil des Geschäfts. Die Allianz kauft zwar auch hin und wieder hinzu wie 2021 das Geschäft von Aviva in Polen und Litauen, aber die westliche Welt bleibt der wichtigste Markt. In Ländern wie China gibt es bereits große eigene Versicherungsgesellschaften, die dort aktiv sind und deshalb konnte die Allianz hier kaum Fuß fassen.

Die Schaden- und Unfallversicherung der Allianz

Im Folgenden schauen wir uns die Segmente der Allianz einzeln an. Wir legen mit der Schaden- und Unfallversicherung der Allianz los.

Die Schaden- und Unfallversicherung ist in den letzten 10 Jahren um 5,0 % pro Jahr gewachsen. Dabei kam das Wachstum allerdings in kleineren Wellen. Bis 2021 ist die Allianz nur um rund 3 % pro Jahr gewachsen, aber im aktuellen Zins- und Inflationsumfeld seit 2022 konnte sie stark wachsen.

Die Allianz hat eine gute Combined Ratio. Sie steht für die Schaden- und Kostenquote einer Versicherung. Sie besteht aus der Schadensquote — also den Kosten für die bezahlten Schäden und aus der Kostenquote — den internen Verwaltungskosten der Versicherung. Je höher der Wert ist, desto weniger Gewinn bleibt übrig. Bei einer Combined Ratio von über 100 % macht eine Versicherung Verluste.

Wie man sieht, ist die Quote in den letzten Jahren recht stabil zwischen 94 % und 95 % gependelt und hatte kaum Schwankungen. Selbst in der Covid-Krise, als es mehr Schadensforderungen von Gewerbetreibenden gab, konnte die Allianz durch ihre große Diversifikation ausgleichen. Seitdem ist die Quote sogar unter 94 % gesunken und damit erreicht die Allianz noch bessere Gewinne. Insgesamt zeigt der Verlauf, dass die Allianz ihre Kosten gut unter Kontrolle hat.

Zwischenfazit: Die Schaden- und Unfallversicherung ist profitabel und erreicht auch Margen, die man für eine Premiumversicherung erwarten kann. Das leichte Wachstum spricht für die Stärke des Segments.

Die Lebens- und Krankenversicherung der Allianz

Die Lebens- und Krankenversicherung konnte dagegen in den letzten 10 Jahren nicht wachsen. Sie ist im Gegenteil sogar um 0,8 % pro Jahr geschrumpft. In den letzten 10 Jahren konnte die Allianz die Prämien nur in etwa konstant halten — seit 2022 schrumpft das Segment sogar.

Das Segment ist insgesamt sehr auf Kapitalanlagen ausgelegt. Krankenversicherungen machen nur einen kleinen Teil aus, die wichtigsten Produkte sind Anlageprodukte und Lebensversicherungen. Diese Produkte sind aus Kundensicht recht teuer und ein großer Teil der Allianz-Gewinne kommt aus Kosten und Gebühren der Produkte.

Damit passen diese Produkte nicht so in den Zeitgeist. Die sinkenden Zinsen haben die Renditen dieser Produkte unattraktiv gemacht, ETFs hinterfragen die hohen Gebühren. Das Segment ist profitabel und wird es sicher auf lange Sicht auch bleiben, weil man mit bestehenden Policen Geld verdient, aber langfristig ist wenig Wachstumspotenzial vorhanden.

Zwischenfazit: Dieses Segment ist ein Gewinnbringer, aber Wachstum ist kaum vorhanden. Die Allianz hat bereits reagiert, indem sie garantierte Renditen herunterschraubt. Langfristig könnte sich die Allianz eventuell sogar von diesem Bereich trennen.

Das Asset Management der Allianz

Die Vermögensverwaltung der Allianz hat sich historisch auch solide entwickelt. Sie konzentriert sich vor allem auf Anleihen und in kleinerem Stil andere Anlageklassen. Die Allianz betreibt die Vermögensverwaltung PIMCO, die in großem Stil Anleihenfonds auflegt und einer der größten Verwalter in diesem Bereich ist. Auf 10 Jahre ist das verwaltete Vermögen um 2,5 % pro Jahr gewachsen.

Allerdings gab es einen starken Mittelabzug ab 2022. Hier rächt sich der Fokus auf Anleihen, denn die gestiegenen Zinsen haben viele Investoren verschreckt. Langlaufende Anleihen fallen bei steigenden Zinsen, wodurch viel Kapital abgezogen wurde. Inzwischen hat sich jedoch wieder ein Wachstum eingestellt. Auf den Zeitraum von 2013 bis 2021 ist das verwaltete Vermögen sogar um 5,2 % pro Jahr gewachsen.

Das Segment selbst profitiert von der wachsenden Nachfrage nach Vermögensverwaltung. Viele Kapitalbesitzer wie Zentralbanken oder Pensionskassen, aber auch Privatpersonen, wollen ihr Kapital nicht selbst betreuen. Dadurch steigt langfristig die Nachfrage nach Vermögensverwaltungen. Die Allianz verwaltet dabei das Geld sowohl in öffentlichen Fonds als auch direkt für viele Kunden.

Zwischenfazit: Dieses Segment wächst wie die Schaden- und Unfallversicherung in einem soliden Rahmen und hat langfristiges Wachstumspotenzial. Durch ihre Größe und den Fokus ist die Allianz hier gut aufgestellt und kann Skaleneffekte erzielen. Der einzige Nachteil ist, dass sie sich stark auf Anleihen konzentriert, die je nach Marktphase schwach sein können.

Strategie der Allianz: Mittleres Wachstum

Die Ziele der Allianz werden auf 3 Jahre fixiert und sind fair gesteckt. Sie möchte im Zeitraum 2021 bis 2024 5 % bis 7 % Wachstum pro Jahr beim Gewinn je Aktie erreichen. Da der Gewinn in 2021 aufgrund einer Strafe für einen Allianz-Hedgefonds eingebrochen ist, hat sie dieses Ziel praktisch sicher erreicht.

Aber das Ziel ist ein guter Hinweis für die Zukunft der Allianz: Die Allianz möchte ungefähr 3 % bis 4 % Umsatzwachstum pro Jahr erreichen. Das scheint realistisch zu sein, denn einerseits hilft die Inflation dabei und andererseits profitiert die Allianz davon, dass Schaden- und Unfallversicherung sowie Asset Management wachsen.

Langfristig sollte die Allianz 3 % Wachstum schaffen. Dabei will sie vor allem skalierbare und digitale Möglichkeiten einsetzen. In den letzten Jahren hat sie dabei viele Produkte harmonisiert — also Prozesse standardisiert und digitalisiert. Aus Kundensicht wird ein Ökosystem verkauft. Die Strategie funktioniert, der sogenannte Net Promoter Score ist seit 2015 solide gewachsen. Die Allianz wurde von einer verhassten Versicherung zu einer Versicherung mit treuen Kunden (NPS: 59).

Die Marge soll sich um 1 % bis 2 % pro Jahr verbessern. Das soll vor allem in den 2 kleineren Segmenten passieren, die bei ihrer Marge zurückbleiben. In der Vermögensverwaltung soll das über eine höhere Kapitaleffizienz erreicht werden, in der Lebens- und Krankenversicherung mit besseren Produkten. Letzteres ist eher unwahrscheinlich. Aber auch hier soll durch Digitalisierung die Marge steigen.

Die Kapitaleffizienz soll sich um 1 % bis 2 % pro Jahr verbessern. Neben der Marge soll sich die Kapitaleffizienz verbessern. Hier gibt es einen attraktiven Hebel für die Allianz, denn in den letzten Jahren hat sie ein hohes Maß an Sicherheit aufgebaut. Versicherungen halten Eigenmittel für größere Krisen. Diese Eigenmittel liegen bei dem über 2-Fachen dessen, was Pflicht ist. Die Allianz will mit der Senkung der Quote auf bis 1,8 die Effizienz des eigenen Kapitals steigern. Gleichzeitig sollen Extremrisiken optimiert werden. Dieses Ziel halten wir für sehr realistisch.

Neben diesen Maßnahmen gibt es noch eine Sache, welche die Allianz umsetzt: Aktienrückkäufe. Sie kauft regelmäßig rund 1 % ihrer Aktien pro Jahr vom Markt. Dadurch wächst der Gewinn zusätzlich um 1 %. So werden die 5 % bis 7 % pro Jahr erreichbar und realistisch.

Fazit: Attraktiver Versicherer mit realistischer Vision

Premiumversicherung mit Premiummargen. Die Allianz ist ein großer und diversifizierter Versicherer, der in allen Bereichen aktiv ist. Besonders attraktiv ist die Schaden- und Unfallversicherung, die seit Jahren stark läuft und attraktive Combined Ratios von rund 94 % erreicht.

Gute Diversifikation. Da die Allianz insgesamt die Versicherungsbranche breit abdeckt, ist man als Aktionär gut aufgestellt im Vergleich zu kleineren Firmen, die sich nur auf einzelne Bereiche konzentrieren. Die Allianz ist die Alles-in-einem-Aktie der Versicherungsbranche. Positiv ist auch, dass das Vermögensverwaltungs-Segment so groß ist und andere Kunden bedient werden.

Realistische Ziele — attraktive Chancen. Die Allianz stapelt vernünftig. Sie will ein Wachstum erreichen, aber weiß auch, dass sie groß ist. Der Umsatz soll um 3 % bis 4 % pro Jahr wachsen. Der Gewinn inkl. Aktienrückkäufen um 5 % bis 7 %. Das sind sinnvolle Maßnahmen und selbst wenn es mittelfristig nur 5 % werden, ist das bereits ein attraktiver Wert für Dividenden oder auch den Aktienkurs.

.jpg)

4. Branche

4.1 Die Versicherungsbranche

Versicherungen sind ein riesiger Markt. Allein in den USA fließen jährlich 1,5 Billion US-Dollar in Prämien. Es werden überall große Risiken abgesichert. Wir versichern unsere Gesundheit, Unfallrisiken, Gebäude, Flugzeuge und Co. Also der Markt ist bereits etabliert.

Allein der weltweite Markt für gewerbliche Schaden- und Unfallversicherungen ist bereits 921 Mrd. Dollar groß. Der private Markt kommt noch zusätzlich dazu. Damit sind die beiden Märkte riesig. Dementsprechend gibt es nicht mehr viel Wachstum und auch viel Wettbewerb. Der gewerbliche Markt soll um 5,2 % pro Jahr wachsen. Dabei soll die gesamte Branche von Wachstum profitieren.

Der Wettbewerb ist intensiv. In der folgenden Grafik sehen wir die 5 größten Schaden- und Unfallversicherungen und die 4 größten liegen alle in der Region von 70 bis 80 Mrd. Dollar an jährlichen Prämien. Damit gibt es keine klaren Gewinner im Markt oder größte Unternehmen. Die Allianz kommt auf Platz 4 und ist eine der größten Versicherungen der Welt, aber Oligopole tun sich hier nicht auf.

Bei Lebensversicherungen verhält es sich ähnlich

Die Allianz ist die größte Lebensversicherung der Welt. Sie hat die größten Rücklagen auf der Welt, aber auch hier gibt es keine klare Dominanz im Markt. Die Plätze 2 bis 5 gehen komplett an asiatische Firmen. Im asiatischen Markt sind viele Lebensversicherer groß. Damit erklärt sich auch, warum Unternehmen wie die Allianz es schwierig haben, in diesen Ländern Fuß zu fassen.

4.3 Wettbewerbsvergleich

.png)

Für unsere Konkurrenzanalyse haben wir 3 große europäische Wettbewerber der Allianz in den Vergleich aufgenommen. Wir haben Axa, Generali und Talanx genommen.

Axa Aktie

Die Axa ist einer der größten Versicherer in Europa und etwa in einer Größenordnung mit der Allianz. Sie besitzt wie die Allianz ein Segment für Schaden- und Unfallversicherung sowie Lebens- und Krankenversicherung. Auf diese beiden Bereiche teilen sich die Prämien etwa zur Hälfte auf. Aber der Unterschied ist, dass die Axa kein großes Asset Management hat. Sie verwaltet vor allem ihre eigenen Cash Flows.

Auf Kennzahlenseite ist Axa eher schwach aufgestellt. Das Wachstum bleibt deutlich hinter der Allianz zurück, die Solvency II-Quote überzeugt. Dafür bekommt man bei Axa die günstigste Bewertung. Man erhält 6 % Dividende und ein etwa 10 % geringeres KGV. Das zeigt aber auch das Misstrauen gegenüber der Aktie.

Da die Aktie allerdings französisch ist, können wir sie als Dividendenaktie nicht empfehlen. Die zusätzlichen Steuern würden das unattraktiv machen.

Generali Aktie

Generali ist ein italienischer Versicherer und etwa die Nummer 3 im europäischen Versicherungsvergleich. Auch bei Generali ist der Mix aus Schaden- und Unfallversicherung mit Lebens- und Krankenversicherung etwa je zur Hälfte. Damit unterscheidet sich Generali insgesamt nicht so stark von Axa.

Kennzahlenseitig hat Generali auch kein Wachstum zu bieten und ist sogar auf 10 Jahre geschrumpft. Was die Bewertung angeht, sind sie ähnlich günstig wie Axa. Im direkten Vergleich wirkt die Axa-Aktie aber als Alternative attraktiver.

Auch hier müssen wir aus Dividendensicht sagen, dass die Steuersituation mit Italien nicht so vorteilhaft ist. Deshalb raten wir von Generali als Dividendenaktie eher ab.

Talanx Aktie

Talanx ist ein deutscher Versicherungskonzern, der unter mehreren Marken arbeitet. Dabei ist die Talanx je zur Hälfte Erst- und auch Rückversicherung.

Die wichtigsten Marken von Talanx sind HDI und Hannover Rück. Denn 50 % der Hannover Rück-Aktien gehören der Talanx. Aber Talanx besitzt auch noch weitere Marken wie Targo Versicherungen, PB Versicherungen, Warta oder E+S Rück.

Damit ist Talanx breit aufgestellt, denn sie sind in allen großen Versicherungsbereichen und sogar international breit aufgestellt. Die USA machen 24 % des Geschäfts aus. Deutschland kommt auf Platz 2 mit 16 %. Insgesamt ist die Talanx damit international sogar etwas besser diversifiziert als die Allianz.

Auf der Kennzahlenseite kann die Talanx mit Wachstum überzeugen. Denn die Hannover Rück, aber auch die HDI wachsen attraktiv. Im Schnitt waren es rund 5 % pro Jahr. Außerdem ist die Bewertung der Talanx im Vergleich nicht höher als bei der Konkurrenz. Das hängt auch damit zusammen, dass es einen Bewertungsabschlag auf das Aktienpaket der Hannover Rück gibt. Allein die Aktien der Hannover Rück sind 13,6 Mrd. Euro wert. Damit bekommt man das restliche Talanx-Geschäft für nur 5 Mrd. Euro.

Allianz Aktie im Vergleich

Allianz überzeugt mit den besten Kennzahlen der Großversicherungen. Axa und Generali sind im direkten Vergleich nicht so attraktiv wie die Allianz. Die Allianz ist besser gewachsen und trotzdem ähnlich bewertet.

Im Vergleich zur Talanx müssen wir sagen, dass die Talanx-Aktie ihre klaren Stärken hat. Die Talanx ist genauso hoch bewertet, aber bietet mehr Wachstum. Wer auf Dividenden steht, der wird bei der Allianz fündig, aber Talanx ist eine genauso attraktive Alternative. In unseren Augen sind Allianz und Talanx die attraktivsten Versicherer.

.jpeg)

5. Kennzahlen

5.1 Umsatzentwicklung

Die Allianz ist in den letzten 10 Jahren um 3,9 % pro Jahr gewachsen. Das Wachstum ist insgesamt eher gemächlich, aber halbwegs gleichmäßig. Es ist nur eine leichte Zyklik bei den Umsätzen erkennbar. In schwächeren Jahren geht der Umsatz leicht zurück, in starken Jahren wächst er dafür solide.

In den kommenden 3 Jahren soll das Wachstum mit voraussichtlich 2,6 % pro Jahr weitergehen. Es wird kein besonders hohes Wachstum erwartet, aber das Wachstum soll sich in einem kontinuierlichen Maß fortsetzen.

5.2 EBIT und Nettogewinn

Das Allianz-EBIT wächst ähnlich wie der Umsatz. Es ist in den letzten 10 Jahren um 3,0 % pro Jahr gestiegen. Dabei lag die EBIT-Marge je nach Jahr zwischen 8 % und 10 %. Damit zeigt sich auch, dass die Allianz nicht wirklich Effizienzgewinne erzielen konnte, aber zumindest die Margen stabil hält.

In den kommenden Jahren soll das EBIT um 2,2 % pro Jahr wachsen. Damit würde auch hier die Marge konstant bleiben und die Allianz in etwa im Tempo der Umsätze wachsen.

Der Nettogewinn ist für die Allianz eine weitere wichtige Stellgröße, weil hier die Gewinne aus dem Asset Management und den Investitionen einfließen. Auf 10 Jahre ist er um 3,6 % pro Jahr gewachsen und damit auch etwa so schnell wie der Umsatz. Aber man sieht ab 2020 eine Phase, in der der Gewinn deutlich zurückkam.

Einerseits litt die Allianz unter der Covid-Krise, aber es gab auch den AGI-Hedgefonds-Skandal, der für hohe Verluste sorgte. Inzwischen ist diese Krise aufgearbeitet und die Allianz kann sich wieder bei der Marge normalisieren. Die Gewinnaussichten stehen sogar so gut, dass der Gewinn in Zukunft um 9,8 % pro Jahr steigen soll. Allerdings darf man die Zyklik des Geschäfts nicht vergessen. Realistisch sollte das Wachstum eher bei 5 % bis 6 % pro Jahr liegen.

5.3 Dividende und Aktien

Die Allianz ist für ihre zuverlässige Dividendenpolitik bekannt. Seit der Finanzkrise ist die Dividende kein einziges Mal gesenkt worden und im Gegenteil sogar fast jedes Jahr bis auf 2020 gestiegen.

Die Dividende ist dabei sogar attraktiv um 10 % pro Jahr gewachsen. Die Allianz konnte damit den Aktionären immer mehr Gewinne zurückspielen. Allerdings ist dabei auch die Ausschüttungsquote über die Zeit gesteigert worden. 2013 lag sie noch bei 40 % der Gewinne und wurde auf 50 % angehoben. Seit 2023 liegt sie nach den internen Regeln bei 60 % der Gewinne. Das ist aber ein gesundes Maß an Gewinnen, was noch im Unternehmen bleibt.

Vorsicht vor zu schönen Wachstumszahlen. Den Trick mit der Ausschüttungsquote kann man nicht beliebig oft wiederholen. Die Allianz hat jetzt innerhalb von 10 Jahren 2 mal ihre Regel erhöht, aber bei 70 % etwa wird Schluss sein. Deshalb sind auch die prognostizierten 6,7 % Dividendenwachstum pro Jahr nicht auf Dauer realistisch.

Wir sind skeptisch, ob die Dividende wirklich in diesem Tempo weiterwachsen wird, denn dafür müssen die Gewinne auch in diesem Tempo wachsen. Unter 5 % halten wir für realistischer.

Die Allianz hat dieses Jahr 5,2 % Dividendenrendite ausgezahlt und soll nächstes Jahr 5,7 % zahlen. Über 5 % ist ein schön hoher Wert und eine tolle Basis für weiteres Dividendenwachstum. Wenn die Allianz ein Dividendenwachstum von 4 % pro Jahr halten kann, dann werden aus den 5,2 % bis 2034 ganze 7,7 % Dividendenrendite — wenn man die 5,2 % voll reinvestiert, wächst die Dividende sogar in Richtung 13 % des Anfangsinvestments.

Die Dividendenrendite liegt damit ungefähr im Schnitt der Historie. Historisch sind knapp über 5 % normal. Falls die Dividende 2024 wirklich auf 5,7 % wächst wie prognostiziert, wäre die Aktie aus der Perspektive sogar etwas günstiger. Aber man muss die gestiegene Ausschüttungsquote berücksichtigen.

Die Allianz gehört zu den wenigen deutschen Aktienrückkäufern. Seit 2017 kauft sie regelmäßig Aktien zurück und geht den Weg, den viele US-Unternehmen gehen. Sie nutzt damit einen Vorteil, den vor allem europäische Aktien haben: Sie sind günstiger bewertet. So kann die Allianz mit nur 1 bis 2 Mrd. Euro pro Jahr eine große Menge der Aktien vom Markt nehmen.

Im Durchschnitt sind seit 2013 rund 1,3 % der Aktien pro Jahr zurückgekauft worden. Wenn man sogar seit 2016 schaut, sind die Aktienrückkäufe noch aggressiver.

Diese Rückkäufe kommen den Aktionären nochmals zugute. Die Allianz-Gewinne pro Aktie steigen natürlich, wenn Aktien am Markt verschwinden. Damit kann auch langfristig die Dividende zusätzlich um die Höhe der Aktienrückkäufe wachsen.

5.4 Bilanzanalyse

Schulden

Die Allianz ist ein Versicherungskonzern und hat dadurch eine hohe Position Fremdkapital in ihrer Bilanz. Dieses Kapital gehört den Versicherungsnehmern. Abseits von diesem Fremdkapital ist die Allianz quasi schuldenfrei.

Die Solvency II-Quote ist ein gutes Maß für die bilanzielle Stabilität einer Versicherung. Sie misst, wie hoch die Wahrscheinlichkeit ist, dass eine Versicherung in einem Jahr bankrott geht. Die Allianz liegt hier 206 % über dem geforderten Wert. Damit ist die Allianz also besonders stabil aufgestellt.

.jpg)

6. Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

6.1 Chancen

Wachstum in der Schaden- und Unfallversicherung. Der Markt für Schaden- und Unfallversicherungen wächst beständig und die Allianz profitiert hier von ihrer Größe im Markt und der guten Positionierung als Premiummarke. Die Allianz könnte langfristig weiterhin von ihrer Größe und dem allgemeinen Marktwachstum profitieren. Diese Chance halten wir für am realistischsten.

Hohe Zinsen. Hohe Zinsen wirken sich in mehrerer Hinsicht positiv aus. Durch knapperes Geld steigen die Margen für Versicherungen und gleichzeitig steigen die Renditen auf Investments. Der Float verliert zwar an Wert bei fallenden Aktienkursen und Anleihen, aber mittelfristig gewinnt die Allianz.

Digitalisierung und Umbau. Die Pläne der Allianz im Umbau der Lebens- und Krankenversicherung sowie des Asset Managements könnten aufgehen. Die Allianz könnte mit den skalierbaren Produkten ihr Wachstum ausbauen und die Margen steigern.

Aufmerksamkeit für Katastrophen. Eine große Katastrophe wie ein Hurricane könnte für gesteigertes Interesse an Versicherungen und eine höhere Zahlungsbereitschaft sorgen. Die Allianz würde von höheren Prämien profitieren.

Künstliche Intelligenz in der Versicherung. Durch KI können Versicherungen in einigen Bereichen ihre Prozesse deutlich verbessern. Sie könnten Schäden günstiger begutachten, Betrug leichter erkennen und im Underwriting bessere Margen kalkulieren bzw. Risiko-Versicherungsnehmer besser identifizieren.

6.2 Risiken

Wettbewerb. Die Allianz steht in einem hohen Wettbewerb mit anderen Versicherungen. Sie muss wirtschaftlich kalkulieren und darf nicht zu teuer sein. Andere Versicherungen und besonders Direktversicherungen könnten hier mit günstigeren Policen zur harten Konkurrenz werden. An sich ist der Markt quasi ein Polypol.

Sinkende Zinsen. Die Allianz profitiert von den gestiegenen Zinsen, weil dadurch ihre festverzinsten Anlageprodukte attraktiver werden und die Versicherungen höhere Renditen erzielen. Sinkende Zinsen würden allerdings das Gegenteil für die Allianz bewirken und die Margen sinken lassen.

Großer Skandal. Die Allianz hatte schon während Covid einen Skandal um ihre Hedgefonds. Es könnte zu weiteren oder ähnlichen Skandalen kommen. Bei solchen Skandalen könnte die Allianz ihren Ruf oder ihr Geschäft in einigen Märkten komplett verlieren.

Wirtschaftskrise. Eine globale Wirtschaftskrise wie im Zeitraum 2007 bis 2009 könnte das Finanzsystem erheblich in Bedrängnis bringen. In einer solchen Krise geht das Vertrauen in Kapitalanlagen verloren und das Versicherungsgeschäft wird auch erschwert. Wenn die Krise groß genug ist, betrifft es auch die Allianz.

Naturkatastrophen oder andere Schäden. Bei Naturkatastrophen oder auch Computerviren können hohe Schäden entstehen, die potenziell das Geschäft von der Allianz beeinträchtigen. Es sind zwar nur einmalige Ereignisse, aber es könnte einen so hohen Schaden geben, dass die Finanzposition der Allianz nicht sicher genug ist.

.jpeg)

7. Bewertung

7.1 Historische Bewertung

Wir bewerten die Allianz Aktie auf 2 Arten. Zum einen nehmen wir die historische Bewertung und schauen, ob die Allianz Aktie historisch günstig ist und im nächsten Kapitel nehmen wir das Dividend Discount-Modell.

Das Allianz Kurs-Umsatz-Verhältnis ist in den letzten 10 Jahren relativ konstant um 0,55 herumgependelt. In einigen Jahren lag es unter 0,55 und in besseren Phasen darüber. Aktuell liegt es über 0,6 und damit ist die Aktie historisch gesehen etwas teurer. Man zahlt etwa 10 % mehr als in der Vergangenheit.

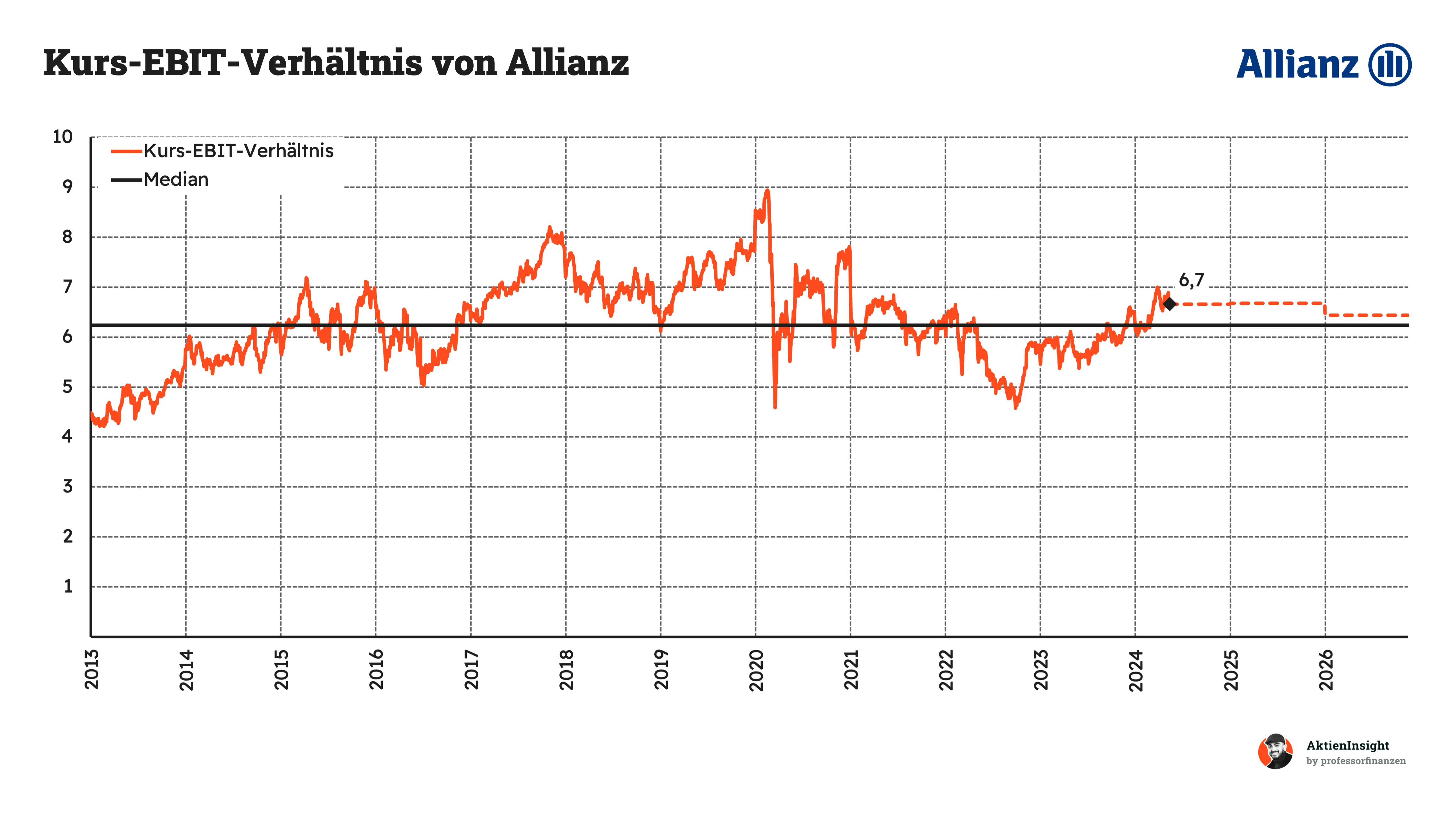

Das Kurs-EBIT-Verhältnis liegt bei 6,7. Auch dieses Verhältnis zeigt, dass die Allianz-Aktie auch günstigere Zeiten gesehen hat. Der Schnitt liegt etwa bei 6,2 und damit etwas unter dem aktuellen Wert. Allerdings gibt es auch hier historisch wenig Schwankung.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 10,7. Das ist für eine Aktie sehr günstig. Man muss praktisch nur rund 11 Jahre warten, bis sich die Firma ihren Aktienkurs selbst abbezahlt hat. In der Versicherungsbranche sind solch niedrige Multiples aber auch normal, aufgrund der Zyklik des Geschäftsmodells.

Interessant ist, dass das KGV fast perfekt im Median liegt. Die Allianz ist damit nach dieser Methode praktisch genau fair bewertet. Die Aktienrückkäufe haben damit dazu beigetragen, dass die Bewertung sinkt.

Unter dem Strich ist die Allianz somit in der historischen Bewertung fair bis leicht überbewertet. Immerhin muss man als Investor auch immer damit rechnen, dass die Gewinne schwanken, wenn Krisen kommen und deshalb gehen wir von zyklus-bereinigten Gewinnen aus.

7.2 Allianz DDM-Modell

Für unsere weitere Bewertung haben wir ein Dividend Discount Modell (DDM) für die Allianz Aktie aufgestellt. Versicherungen lassen sich nicht mit üblichen DCF-Modellen bewerten und haben andere Bewertungsansätze.

Das DDM hat den Vorteil, dass es recht einfach zu verstehen und abzuschätzen ist und einem DCF-Modell recht nah kommt. Es wird berechnet, indem man alle zukünftigen Dividenden diskontiert und aufaddiert. Der Wert, den man erhält, ist der Wert des Unternehmens.

Nachteil des Modells ist, dass es recht simpel aufgebaut ist und nicht die Unternehmensentwicklung im Detail betrachtet.

Für unser DDM gibt es 4 Komponenten:

1. Kurs

2. Gewinn & Gewinnwachstum je Aktie (inkl. Effekt von Aktienrückkäufen)

3. Ausschüttungsquote

4. Kosten des Eigenkapitals (Erwartung der Aktionäre)

Gewinn & Gewinnwachstum je Aktie

Für die Gewinnentwicklung haben wir folgende Annahmen getroffen:

Der Gewinn entwickelt sich in den kommenden 3 Jahren mit 11 % pro Jahr wie vom Schnitt der Analysten geschätzt. Danach entwickelt er sich mit 4,5 % pro Jahr und langfristig nur mit 2,5 %. Dabei gehen wir davon aus, dass die Allianz rund 1 % der Aktien pro Jahr aufkauft und damit das Wachstum um 1 % steigert.

Ausschüttungsquote inkl. Aktienrückkäufen

Die Allianz hat historisch eine Ausschüttungsquote von ungefähr 50 %, aber diese neulich auf 60 % angehoben. Wir gehen davon aus, dass die Allianz ihre Gewinne langfristig so aufteilen kann:

- 75 % in Aktienrückkäufe und Dividenden

- 25 % in Reinvestition in das eigene Wachstum

Wir rechnen damit, dass die 60 % Ausschüttung vorerst beibehalten werden, die Ausschüttung langfristig aber auf 70% steigt. Der Rest wird durch Aktienrückkäufe ergänzt. Wir gehen außerdem davon aus, dass die Dividende über die Zeit nicht sinkt, sondern steigt oder konstant bleibt.

Kosten des Eigenkapitals

Für die Diskontierung haben wir die allgemeine Marktrendite des deutschen Aktienmarkts genommen. Hier kommen wir auf eine Marktrendite von 7,5 % für den DAX.

Die Allianz Aktie war in den letzten 5 Jahren leicht riskanter als der Markt mit einem Beta von 1,09. Damit kommen wir auf Eigenkapitalkosten von 8,2 %.

Ergebnis

Mit diesen Annahmen ist die Allianz leicht unterbewertet mit 7,4 %. Allerdings ist eine Schwäche des DDM-Modells, dass Kursgewinne komplett vernachlässigt werden, die einem Aktionär aber auch gehören.

Wir haben also 2 Modelle mit verschiedenen Ergebnissen:

1. Historisches KGV-Multiple mit fairer Bewertung

2. DDM-Modell mit 7 % Unterbewertung

Im Schnitt kommen wir so auf eine leichte Unterbewertung von 4 % für die Allianz.

.jpg)

8. Fazit

Versicherungen sind ein stetiger Markt. Die Branche schwankt nicht stark. Die Versicherten zahlen ihre Prämien jedes Jahr brav ein und erhalten im Gegenzug den Versicherungsschutz. Die Schäden schwanken zwar jährlich, aber im Schnitt ist es ein attraktives Geschäftsmodell, denn Versicherungen können die Cash Flows investieren.

Die Allianz ist einer der größten Versicherer. Die Allianz ist weltweit aktiv — vor allem in Europa und den USA. Hier ist sie eine der bekanntesten Marken für Versicherungen aller Art. Dabei hat sich die Allianz etwas stärker auf Schaden- und Unfallversicherungen konzentriert. Eine Besonderheit der Allianz ist, dass sie auch als Vermögensverwalter aktiv ist: Sie verwaltet über 2 Bio. Euro.

Die Zukunft soll effizienter werden. Der Versicherungsmarkt hat wenig Wachstumsfantasie, deshalb setzt die Allianz vor allem auf Digitalisierung und Effizienz. Damit will sie ein leichtes Wachstum generieren und die Gewinne steigern. Wir rechnen langfristig mit 4 % bis 5 % Gewinnwachstum pro Jahr.

Solide Kennzahlen. Die Allianz wächst über den Wirtschaftszyklus recht stetig mit 4 % pro Jahr. Der Gewinn klettert ebenfalls weiter und die Dividende wächst sogar in recht schnellem Tempo, weil die Allianz ihre Ausschüttungsquote gesteigert hat. Alles ist im Rahmen, dadurch kann die Allianz auch in Zukunft die Dividende weiter steigern.

Trotz Rallye: Die Allianz ist nicht wirklich teuer. Die Aktie kommt auf ein KGV von knapp 10. Die Dividendenrendite soll nächstes Jahr bereits bei 5,7 % liegen. Aus Dividendensicht ist die Aktie wieder interessant geworden.

Wir finden die Allianz kaufenswert. Wir rechnen mit 8,6 % Rendite pro Jahr beim Kurs von 264 Euro. Die Aktie ist ein schön solider Versicherer mit stetigem Wachstum. Die Allianz ist aktuell nicht besonders günstig, aber bietet immer noch eine faire Bewertung. Bis 275 Euro finden wir den Kurs der Allianz interessant.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Allianz.