.avif)

Cybersecurity Branchenanalyse

.webp)

Einleitung

Cybersecurity-Aktien sind an der Börse im Hype. Sie locken Investoren mit Umsatzwachstum jenseits von 30 %. Die Aktien-Kurse stiegen deshalb in den letzten 5 Jahren rasant. Wir wollen herausfinden, was es mit dem Hype auf sich hat.

Deshalb schauen wir uns den Markt einmal genauer an. Wir sprechen darüber, was Cybersecurity genau ist und wo sie zum Einsatz kommt. Als Konsument kommen wir mit den Produkten nämlich nur wenig in Kontakt. Dabei schützen uns die Produkte unbewusst jedes Mal, wenn wir im Internet surfen, Nachrichten schreiben oder Geld versenden.

Wir haben 7 spannende Aktien herausgesucht, die besonders stark von den hohen Investitionen im Markt profitieren könnten. Unter anderem CrowdStrike oder Okta. Wir haben aber auch ein paar unbekanntere Unternehmen herausgesucht, die der ein oder andere vielleicht noch nicht kennt. Auf die Kennzahlen dieser Unternehmen werden wir dann einen genauen Blick werfen. Lies jetzt unsere Branchenanalyse und finde heraus, was wirklich hinter Cybersecurity steckt!

Inhaltsverzeichnis

- Was ist eigentlich Cybersecurity?

- Cybersicherheit aus wirtschaftlicher Sicht2.1 Marktwachstum und Anteile

2.2 Vor- und Nachteile von Cybersecurity-Aktien - Cybersecurity-Aktien3.1 Vorstellung der Aktien

3.2 Wettbewerbsvergleich - Fazit

1. Was ist eigentlich Cybersecurity?

Mit der rasanten Digitalisierung und Vernetzung von Unternehmensprozessen haben sich auch die Bedrohungen durch Cyberkriminelle vervielfacht. Während zu Beginn des Internets vor allem Viren im Fokus standen, sehen sich Unternehmen und Privatverbraucher heute einer Vielzahl komplexer Gefahren gegenüber.

Die Lösung dafür sind Cyber Security-Unternehmen. Ohne dass wir es als Endverbraucher mitbekommen, schützen uns diese Unternehmen vor den Gefahren im Netz. Auf die Services können auch Unternehmen nicht verzichten, wodurch eine hohe Nachfrage an Sicherheitslösungen entstanden ist.

Viele Unternehmen wollen einen Teil dieses Kuchens abhaben und investieren viel Geld in die Forschung. Das Resultat ist rasantes Umsatzwachstum und dadurch explodierende Börsenkurse. Als Privatinvestoren können wir von diesem Trend profitieren. Die Schwierigkeit dabei besteht aber darin, Qualitätsunternehmen von Hype-Aktien zu trennen.

Um das beurteilen zu können, haben wir uns die Branche einmal ganz genau angeschaut. Im Gegensatz zu unseren sonstigen Analysen geht es hier darum, den Markt vollumfänglich zu verstehen und darauf basierend spannende Unternehmen zu finden. Fangen wir aber erst einmal mit den Basics an:

Die Arten von Cyberangriffen

Über Nachrichten, Freunde oder als Betroffener haben wir alle schon einmal den Begriff “Cyberangriff” gehört. Dabei handelt es sich aber nicht um eine spezielle Art von Angriff. Vielmehr ist es ein Überbegriff für verschiedene Techniken von Hackern und Betrügern, Zugriff auf die Daten anderer zu erhalten. Grundsätzlich unterscheidet man zwischen 5 verschiedenen Arten von Cyberangriffen:

Phishing

Beim Phishing geben sich Betrüger als vertrauenswürdige Quelle aus und imitieren diese. Sie versenden gefälschte E-Mails, SMS oder Social-Media-Nachrichten, die von vertrauenswürdigen Quellen zu stammen scheinen. Ziel ist es, Empfänger zur Preisgabe sensibler Informationen zu verleiten oder sie zum Klicken auf schädliche Links zu bewegen, um Zugang zu persönlichen Daten zu erlangen oder Malware zu installieren.

Malware

Malware umfasst verschiedene Arten schädlicher Programme wie Viren, Trojaner, Spyware und Ransomware. Diese Software wird oft durch Phishing und andere Sicherheitslücken in Systeme eingeschleust. Malware kann vielfältige schädliche Funktionen ausführen, darunter Datendiebstahl, Systemüberwachung oder Datenverschlüsselung für Erpressungszwecke. Oft werden Unternehmen über ihre Mitarbeiter Opfer dieser Attacken.

Denial-of-Service (DoS)

Bei einem DoS-Angriff wird ein Server oder eine Webseite mit einer Flut von Anfragen überschwemmt. Diese Überlastung führt dazu, dass der angegriffene Dienst nicht mehr in der Lage ist, normale Anfragen zu bearbeiten. Im schlimmsten Fall kann der Server sogar komplett abstürzen. Während dieser Zeit kann ein Unternehmen zum Beispiel keine Produkte mehr verkaufen. Diese Art von Angriffen wird manchmal auch als eine Art Ablenkungsmanöver genutzt, um vom eigentlichen Hackerangriff abzulenken.

Passwortangriffe

Diese Angriffe sind eine häufige Methode, mit der Cyberkriminelle versuchen, unbefugten Zugang zu Konten und Systemen zu erlangen. Sie zielen darauf ab, die Passwörter von Nutzern zu knacken. Dabei nutzen die Angreifer verschiedene Techniken wie Durchprobieren oder Listen mit häufig verwendeten Passwörtern. Aber auch das bereits besprochene Phishing oder Man-in-the-middle wird für Passwortangriffe genutzt.

Die Kosten eines Cyberangriffs

Die Kosten eines Cyberangriffs sind schwer zu messen, da dieser oft einen Rattenschwanz an Ereignissen nach sich zieht. Das Weise-Haus berichtet, dass die durchschnittlichen Kosten eines Datenlecks in Folge eines Cyberangriffs 9,5 Mio. US-Dollar betragen. Vor 10 Jahren lagen diese noch bei durchschnittlich 5,4 Mio. USD. Unternehmen sind deshalb viel eher dazu bereit, in Cybersicherheit zu investieren.

Das dürfte ein Hauptgrund dafür sein, warum die Anzahl der Cyberangriffe seit 2016 etwa gleich geblieben ist. Zumindest die Anzahl der gemeldeten Angriffe. 2022 waren es 30.700 allein in den USA. Die Dunkelziffer, also die Anzahl der nicht gemeldeten oder gar nicht bemerkten Angriffe, dürfte aber noch einmal höher sein.

Professionelle Hacker attackieren meistens Unternehmen, da dort wertvollere Daten zu klauen sind als bei Privatpersonen. Die Art und Häufigkeit der gestohlenen Daten sieht wie folgt aus:

- 48 % Kundendaten

- 43 % Geistiges Eigentum (Patente etc.)

- 37 % Mitarbeiterdaten

- 31 % Sonstige Daten

Die Einsatzgebiete von Cybersecurity

Wir wissen jetzt, was und warum Cybersicherheit so wichtig ist. Warum bekommen wir als Endverbraucher aber so wenig davon mit?

Typischerweise findet Cybersecurity überall dort statt, wo kommuniziert wird und Daten gesammelt werden. Das trifft heutzutage auf fast alle Lebensbereiche zu. Den Schutz dieser Daten übernehmen oder beauftragen die Firmen, welche die Produkte zur Verfügung stellen.

Man unterscheidet zwischen 6 verschiedenen Einsatzgebieten von Cybersicherheit:

Anwendungssicherheit

Schützt Programme und Apps vor Angriffen, die Schwachstellen in der Software ausnutzen könnten. Ziel ist es, sicherzustellen, dass sensible Daten nicht abgefangen oder manipuliert werden. Durch sichere Programmierung und regelmäßige Updates wird die Sicherheit der Anwendungen gewährleistet. Ein wichtiges Unternehmen im Markt ist Veracode.

IoT-Sicherheit

Internet der Dinge (IoT) umfasst smarte Geräte wie Haushaltsgeräte oder Wearables, die oft sensible Daten erfassen. Ohne ausreichende Sicherheitsvorkehrungen können Angreifer diese Geräte kompromittieren, um persönliche Informationen auszuspähen. Wichtige Unternehmen sind Fortinet und Palo Alto. Die beiden werden wir später noch genauer kennenlernen.

Cloud-Sicherheit

Daten, die in der Cloud gespeichert werden, müssen besonders geschützt werden, da auf sie von überall zugegriffen werden kann. Cloud-Sicherheit umfasst Maßnahmen, um den Zugriff auf sensible Daten nur autorisierten Personen zu ermöglichen und Cyberangriffe abzuwehren. In diesem Bereich übernehmen die großen Cloudanbieter Amazon und Microsoft ihre Sicherheit selbst, verkaufen diese aber auch weiter.

Endgerätesicherheit

Mit dieser Art von Schutz kommen auch wir Endkonsumenten in Kontakt. Sie schützt mobile und stationäre Geräte wie Laptops und Smartphones. Maßnahmen wie Virenscanner und Schutzmechanismen gegen „Rooting“ und „Jailbreaking“ verhindern, dass Geräte kompromittiert werden und persönliche Daten gestohlen werden. Auch bei der Endgerätesicherheit übernehmen typischerweise die Hersteller selbst die Verantwortung zur Sicherheit. Für Apple und Android sind das aber keine wichtigen Geschäfte. Zusatzservices werden beispielsweise von Norton oder McAfee angeboten.

Netzwerksicherheit

Sichert die Kommunikation innerhalb eines Netzwerks. Durch Firewalls, Verschlüsselung und Überwachungsmaßnahmen wird der Datenverkehr geschützt, um unbefugten Zugriff oder Angriffe auf Netzwerke zu verhindern. Hier gelten Palo Alto und Cisco als Pioniere.

Endpunktsicherheit

Diese Art der Sicherheit konzentriert sich auf alle Geräte, die mit einem Netzwerk verbunden sind. Ziel ist es, Bedrohungen frühzeitig zu erkennen und zu blockieren, um zu verhindern, dass schädliche Aktivitäten auf Endgeräten stattfinden. Hier sind Anbieter wie SentinelOne und Cisco bekannt.

2. Cybersicherheit aus wirtschaftlicher Sicht

2.1 Marktwachstum und Anteile

Der Cybersecurity-Markt kann grob in 2 Typen unterteilt werden:

Cyber Solutions sind spezifische Produkte, die entwickelt wurden, um bestimmte Probleme der Cybersicherheit zu lösen. Sie sind in der Regel greifbare, oft technologiebasierte Lösungen. Klassische Beispiele sind Firewalls oder Anti-Virus-Software. Die Produkte sind auf viele Bereiche anwendbar und daher gut zu skalieren.

Security Services sind Dienstleistungen, die von Beratern oder Unternehmen angeboten werden, um die Sicherheitslage eines Unternehmens zu verbessern. Diese Art von Produkt ist deutlich weniger skalierbar, weshalb es im Vergleich zu den Cyber Solutions in Zukunft weniger stark wachsen soll.

Oft sind Unternehmen aber in beiden Bereichen tätig, weshalb es Sinn macht, sich den Gesamtmarkt anzusehen. Dieser war 2023 rund 167 Mrd. USD groß und ist davor mit 10,5 % pro Jahr stark gewachsen.

Das attraktive Wachstum lockt neue Marktteilnehmer an, was in den letzten Jahren zu vielen IPOs von Cybersicherheitsunternehmen führte. Aktuell wächst der Markt mit 8 % stark genug, dass alle Unternehmen davon profitieren. Sobald das Wachstum nachlässt, wird sich der Markt aber etwas konsolidieren. Deshalb ist es für Unternehmen aktuell wichtig, schnell zu wachsen, um nicht den Anschluss zu verlieren.

SASE-Lösungen als Wachstumstreiber

Der Bereich der SASE-Lösungen (Secure Access Service Edge) entwickelt sich zunehmend zu einem entscheidenden Wachstumsfaktor in der Cybersecurity-Branche. SASE kombiniert Netzwerk- und Sicherheitsfunktionen in einer cloudbasierten Lösung. Das bedeutet, dass Unternehmen ihren Mitarbeitern einen sicheren Zugriff auf das Internet und ihre Anwendungen bieten können, egal wo sich diese befinden – sei es im Büro oder im Homeoffice. Diese Technologien bündeln die Netzwerksicherheit und den Zugang zu Cloud-Diensten in einer einzigen Lösung, die über das Internet bereitgestellt wird.

Ein verwandter Bereich ist SD-WAN (Software-Defined Wide Area Network). Diese Technologie ermöglicht es Unternehmen, verschiedene Internetverbindungen (z. B. Breitband, 4G/5G) zu kombinieren und den Datenverkehr intelligent zu steuern. SD-WAN sorgt dafür, dass der Netzwerkverkehr immer den besten und schnellsten Weg nimmt, was besonders wichtig für Cloud-Anwendungen ist.

Während Unternehmen wie Zscaler früh in den SASE-Markt eingestiegen sind und eigene Points of Presence (PoPs) betreiben, haben auch Palo Alto Networks und Fortinet ihre Positionen gefestigt. Fortinet setzt stark auf eine Kombination aus SD-WAN und SASE, was besonders für mittelständische Unternehmen attraktiv ist. Diese hybride Lösung bietet eine flexible und kostengünstige Möglichkeit, bestehende Sicherheitsinfrastrukturen zu modernisieren, ohne sie komplett zu ersetzen.

Palo Alto Networks hingegen verfolgt einen vollständig cloudbasierten Ansatz mit Prisma Access, das durch Partnerschaften mit Google und AWS eine besonders hohe Skalierbarkeit bietet. Diese Kooperation ermöglicht es Palo Alto, flexibel auf Lastspitzen und große Datenmengen zu reagieren, ohne eigene Hardware betreiben zu müssen.

Während Fortinet eher im mittleren Marktsegment punktet und durch niedrigere Preise überzeugt, positioniert sich Palo Alto im oberen Preissegment und zielt auf Großunternehmen, die besonders hohe Sicherheitsstandards verlangen. Beide Anbieter haben somit unterschiedliche Stärken und Zielgruppen, wobei der SASE-Markt für beide ein entscheidender Wachstumsbereich bleibt.

Marktteilnehmer

Im Markt für Cybersecurity gibt es viele Anbieter mit unterschiedlichen Kompetenzen. Die #1 im Markt gemessen am Umsatz ist Palo Alto Networks mit rund 8 % Marktanteil. Relativ dicht darauf folgen Fortinet und Cisco. Dabei handelt es sich gleichzeitig auch um zwei der ältesten Unternehmen im Markt.

IBM und Microsoft sind ebenfalls im Cybersecurity-Markt aktiv. Für die Unternehmen ist das aber eher ein Nebengeschäft, weshalb wir diese auch nicht in unseren Wettbewerbsvergleich aufnehmen werden.

Check Point, CrowdStrike und Okta sind dagegen noch relativ jung. Trotzdem schaffen es die Unternehmen auf jeweils 3-4 % Marktanteil. Für sie sind die Wachstumsaussichten auch besonders attraktiv. Dazu später mehr.

Die Marktanteile sind aber nur bedingt aussagekräftig. Okta und CrowdStrike sind beispielsweise im selben Markt aktiv, konkurrieren aber nicht um Kunden. Es macht also durchaus Sinn, sich nicht nur die Top-Unternehmen im Markt anzusehen, sondern auch auf die kleineren Unternehmen ein Auge zu werfen!

Eine weitere Möglichkeit, die Konkurrenzsituation innerhalb eines Marktes zu betrachten, ist mithilfe eines Gartner Magic Quadranten. Dieser zeigt das Zusammenspiel von Umsetzungsfähigkeit und der Vollständigkeit der Firmenvision.

Daraus lassen sich 4 Segmente bilden:

- Nischenanbieter

- Visionäre

- Herausforderer

- Marktführer

Wir werden nicht auf jedes Unternehmen im Einzelnen eingehen, sondern die wichtigsten Erkenntnisse hervorheben:

- In den letzten 4 Jahren haben alle Unternehmen sowohl ihre Vision als auch ihre Umsetzungsfähigkeit verbessern können.

- CrowdStrike löst Microsoft als technologischen Marktführer ab.

- Fortinet, Check Point Software, SentinelOne und Palo Alto verbessern sich deutlich. Wir wollen uns diese Unternehmen deshalb später gemeinsam mit CrowdStrike noch genauer anschauen.

- Das Feld lichtet sich. Die Anzahl der Marktteilnehmer sinkt.

Der Cyber Security Markt wächst schnell. Das soll vor allem daran liegen, dass die aktuellen Ausgaben für Cybersicherheit in den meisten Bereichen nicht ausreichend sind: Aktuell wird rund 1 % des IT-Budgets für Cybersicherheit ausgegeben. Eigentlich sollten es 7-8 % sein. Dadurch entsteht ein enormes Aufholpotential.

Experten sprechen davon, dass der Gesamtmarkt 10x größer als der aktuelle Markt sein sollte. Aussagen in solchen Dimensionen sind grundsätzlich mit Vorsicht zu genießen, zeigen aber, dass der Markt noch in den Kinderschuhen steckt. Davon profitieren verschiedene Unternehmen verschieden stark.

In den Bereichen Sicherheit und Betriebsmanagement, Anwendungssicherheit, IoT und Cloud-Sicherheit herrscht das größte Aufholpotenzial. Die Ausgaben in diesen Märkten liegen nur bei 5 % des potenziellen Marktes.

Praktisch alle Unternehmen im Markt werden stark von den erwarteten Ausgabenerhöhungen profitieren. Im Umsatzwachstum von großen Unternehmen wie Microsoft oder McKinsey wird sich das aber nicht so stark zeigen, wie in spezialisierten Unternehmen wie Cloudflare, SentinelOne oder Palo Alto.

2.2 Vor- und Nachteile von Cybersecurity-Aktien

Wo liegt der Investmentcase von Cybersecurity?

Geringe Zyklik. Das Geschäftsmodell von Cybersecurity ist nicht zyklisch. Die Bezahlung erfolgt monatlich oder jährlich und lässt sich dadurch eigentlich in Krisen leicht kündigen. Aber als Unternehmen kann man es sich nicht leisten, auf Cybersicherheit zu verzichten: Wie bereits erwähnt, liegt der Schaden bei einem Angriff bei durchschnittlich 9 Mio. US-Dollar.

Hohes Wachstum. Der Markt wächst in Zukunft mit 8 % pro Jahr. Die Unternehmen sind darin aber teilweise deutlich schneller. Dazu gleich mehr im Wettbewerbsvergleich.

Hohe Margen. Bruttomargen jenseits von 70 % sind in der Branche nicht unüblich, da es sich größtenteils um Softwareprodukte handelt. Diese sind leicht skalierbar und die Produktion einer weiteren Einheit kostet praktisch nichts. Da sich die meisten Unternehmen im Markt aber noch in der Wachstumsphase befinden, wird der gesamte Cashflow reinvestiert. Keine Gewinne. Keine Steuern. Keine Dividenden. Als Dividendeninvestor muss man hier noch ein paar Jahre warten, bis die ersten Dividenden gezahlt werden.

Geringe Schulden. Die meisten Unternehmen im Markt machen zwar keine Gewinne, die Liquiditätsbereitstellung ist trotzdem gewährleistet. Mit steigenden Zinsen haben diese Unternehmen keine Probleme.

Was spricht gegen ein Investment in Cybersecurity?

Hohe Bewertungen. Ein EV/Sales von über 10 ist im Markt eher die Regel als Ausnahme. An der Börse werden zukünftige erwartete Gewinne bepreist. Trüben sich die Erwartungen ein und ein Unternehmen wird den Erwartungen nicht gerecht, kann es wie im Falle Okta stark abgestraft werden. Hier ist es besonders wichtig, nicht x-beliebigen Preis für ein Unternehmen zu zahlen, denn die Fallhöhe ist enorm.

Nicht profitabel. Die meisten Unternehmen im Markt haben kein positives EBIT, von Gewinnen ganz abgesehen. Es ist nicht klar, ab wann und wie profitabel in Zukunft Geld verdient wird. Das macht die Unternehmensbewertung schwierig.

Fehlendes Know-how. Wer nicht gerade in der IT arbeitet, wird es schwer haben, die einzelnen Produkte der unterschiedlichen Unternehmen sauber abgrenzen zu können. Das macht es für die meisten Menschen schwer, einen echten Einblick in die Dynamik der Branche zu erhalten.

3. Cybersecurity-Aktien

3.1 Vorstellung der Aktien

Für unsere Branchenanalyse haben wir uns 7 Aktien genauer angeschaut. Natürlich gibt es noch viele weitere Unternehmen, die Cyber Security anbieten, wir wollten aber Unternehmen anschauen, deren Geschäftsmodell vollständig auf Cyber Security ausgerichtet ist. Diese werden nämlich in Zukunft besonders stark vom Wachstum der Branche profitieren:

- Check Point Software

- CrowdStrike

- Fortinet

- Okta

- Palo Alto Networks

- SentinelOne

- Zscaler

Die Reihenfolge gibt dabei keine Auskunft darüber, ob ein Unternehmen besonders gut oder schlecht ist.

Einführung des AktienInsight-Ratings

Um die Qualität von Aktien schneller einschätzen zu können, nutzen wir ab heute das AktienInsight Rating. Es besteht aus drei Bereichen:

- Wachstum

- Rentabilität

- Sicherheit

In jedem der Bereiche kann ein Unternehmen drei Punkte erreichen. Unternehmen mit 9 Punkten bieten einen besonders guten Mix aus Wachstum, Rentabilität und Sicherheit.

Das heißt aber nicht, dass Unternehmen mit weniger als 9 Punkten schlecht sind. Je nach Wachstumsstadium des Unternehmens sind weniger Punkte ganz normal. Wenn kein EBIT erzielt wird, gehen schnell 3 Punkte verloren. Dafür wachsen diese oft besonders schnell.

Einige Kennzahlen sind neu:

- ROCE wird berechnet, indem der Net Operating Profit After Taxes (NOPAT) durch das investierte Kapital dividiert wird. Je höher, desto besser. Je nach Branche schwankt die Kennzahl. Wir finden einen ROIC über 10 % gut.

- ROIC misst die Rendite, die ein Unternehmen auf sein investiertes Kapital erzielt.

- WACC sind die durchschnittlichen Kosten des Kapitals, welche zur Finanzierung der Unternehmensaktivitäten verwendet werden.

Ist ROIC > WACC, bedeutet dies, dass einUnternehmen in der Lage ist, Wert zu schaffen, da es mehr Renditeerwirtschaftet, als es für die Beschaffung des Kapitals zahlen muss.

Check Point Software: Netzwerk-, Cloud- und Endpunktsicherheit

Das Unternehmen entwickelt hauptsächlich Softwareprodukte, welche Netzwerke, Daten und Cloud-Dienste gegen Bedrohungen wie Malware und Hackerangriffe absichern. Ein Schwerpunkt liegt dabei auf der Entwicklung von Firewalls und anderen Sicherheitslösungen für Netzwerke sowie auf Cloud- und Mobilgerätesicherheit.

Check Point verkauft seine Produkte oft über Vertriebspartner und Distributoren. Ein Teil des Umsatzes entsteht durch regelmäßige Software-Updates und Wartung für Bestandskunden. Check Point bietet außerdem Abonnements für Sicherheitsdienste an, mit denen Kunden kontinuierliche Updates und Schutz erhalten. Das macht das Geschäft planbar.

Sinkende EBIT-Marge. Eigentlich ist diese mit rund 37 % stark überdurchschnittlich. Der negative Trend gefällt uns aber nicht. Check Point Software bekommt immer mehr Konkurrenz und muss deshalb viel Geld investieren. Auch Lieferkettenprobleme während Covid-19 verstärkten den Trend. Es könnte außerdem sein, dass die Preise wegen günstigeren Alternativen nicht mehr beliebig durchgesetzt werden können. Investoren sollten diese Entwicklung genau im Auge behalten.

Problematisch sehen wir die Abhängigkeit von Vertriebspartnern. Check Point Software ist abhängig von einer kleinen Anzahl von Vertriebspartnern. Wenn diese Partner weniger von Check Point-Produkten verkaufen oder lieber Produkte der Konkurrenz anbieten, kann der Umsatz zurückgehen.

7/9 Punkte im AktienInsight Rating. Punktabzug gibt es, da das Unternehmen nicht mehr so stark wächst. 1,7 % EBIT-Wachstum und 2,4 % Free Cash Flow Wachstum sind einfach zu wenig. Die sinkende EBIT-Marge ist uns ebenfalls ein Dorn im Auge. Mit 37 % ist sie aber immer noch attraktiv.

In den letzten Jahren wuchs die Aktie um 12,4 % pro Jahr. Das ist sehr gut, im Vergleich zu anderen Unternehmen der Branche, aber eher am unteren Ende. Hier zeigt sich, dass das Wachstum langsam nachlässt.

Uns gefällt die hohe EBIT-Marge, allerdings macht uns das geringe Wachstum Sorgen. Es liegt unter dem Marktwachstum, was bedeutet, dass das Unternehmen Marktanteile verliert. Bald steht ein CEO-Wechsel an, wir erhoffen uns dadurch etwas frischen Wind im Unternehmen!

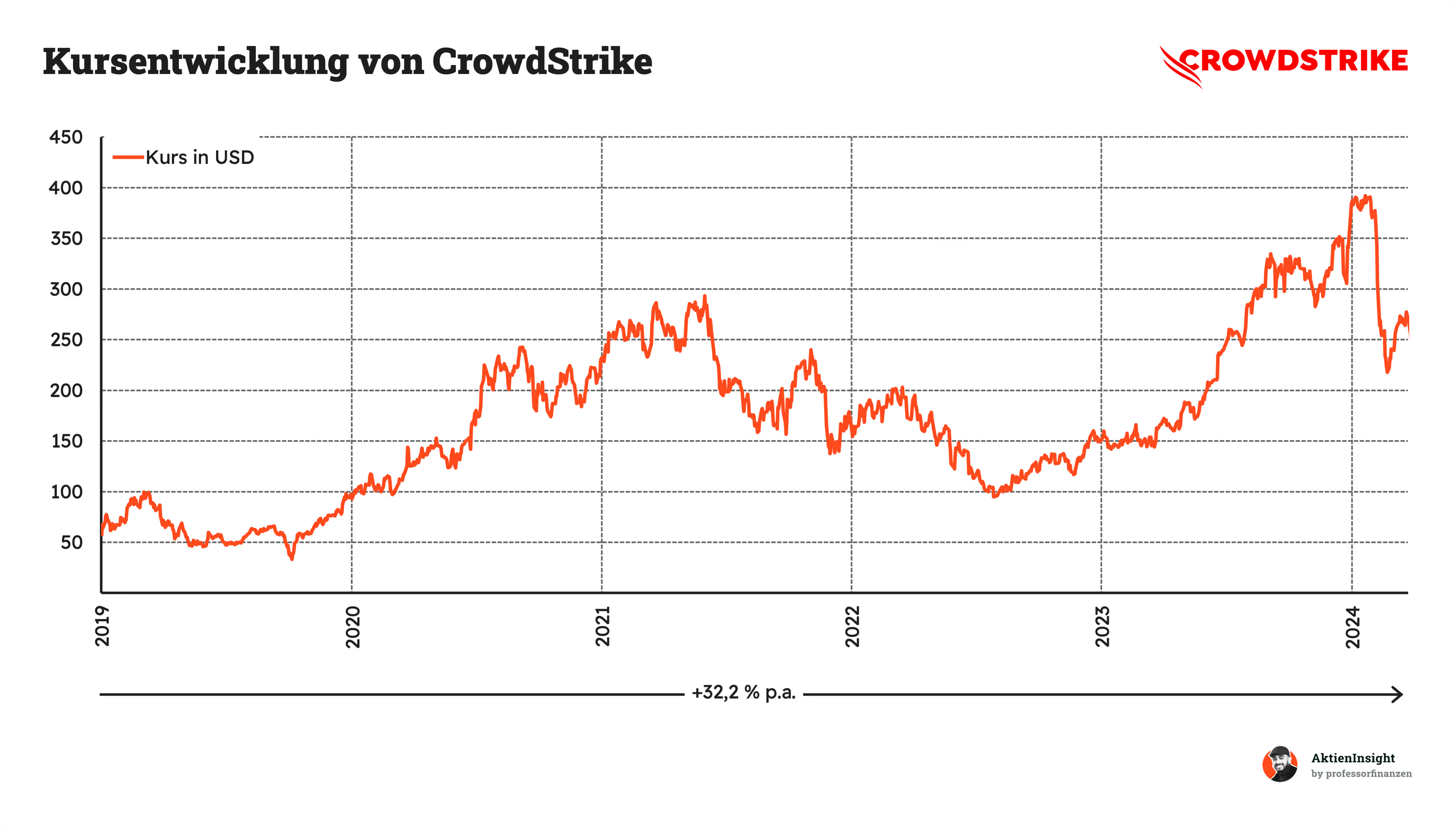

CrowdStrike Aktie: Cloudbasierte Endpunktsicherheit

CrowdStrike wurde 2011 gegründet und stammt aus den USA. CrowdStrike hat sich durch seine Beteiligung an Untersuchungen hochkarätiger Cyberangriffe einen Namen gemacht, darunter der Hackerangriff auf Sony Pictures Entertainment 2014.

Das Geschäftsmodell von CrowdStrike basiert auf der Bereitstellung von cloudbasierten Cybersicherheitslösungen. Das Unternehmen bietet seinen Kunden die “Falcon”-Plattform an, welche Kunden Sicherheitsmaßnahmen für Endpunkte, Cloud-Workloads und Identitäten zur Verfügung stellt. Die Plattform funktioniert als “Software as a Service” (SaaS) und wird über Abonnements verkauft. Durch die Cloud Plattform sammelt die Plattform große Mengen an Sicherheits- und Unternehmensdaten, welche helfen, das Produkt zu verbessern.

Ein fehlerhaftes Softwareupdate führte zum Totalausfall mancher Kundensysteme, darunter Windows. Zeitweise standen ganze Flughäfen still. Mittlerweile ist das Problem aber wieder behoben. Die Konsequenz sind potenzielle Klagen von Kunden wie Delta Airlines und ein Reputationsschaden. Die Folgen davon lassen sich noch nicht wirklich abschätzen, wir gehen aber nicht davon aus, dass es CrowdStrike dadurch in Zukunft schlechter gehen wird.

Gesenkte Prognose. Das CrowdStrike Management konnte den ursprünglich geplanten Ausblick für 2024/25 nicht einhalten und senkte ihn daraufhin. An der Börse wurde die Aktie leicht abgestraft. Außerdem wurde bestätigt, dass das fehlerhafte Update tatsächlich negative Auswirkungen auf die Geschäfte des Unternehmens hatte.

4/9 Punkte im AktienInsight Rating. CrowdStrikes Problem ist die fehlende Profitabilität. Hier verliert das Unternehmen viele Punkte. Spannender ist beim Unternehmen aber das Umsatzwachstum. Ganze 70,8 % pro Jahr seit 2016. Viel mehr lässt sich aber aus den Kennzahlen bisher nicht ablesen.

Analysten rechnen für das Geschäftsjahr 2024 erstmals mit Gewinnen. Ab diesem Zeitpunkt wird eine Bewertung leichter.

32 % Rendite pro Jahr seit IPO. Die CrowdStrike Aktie gehört deshalb zu den absoluten Börsenlieblingen. 2024 zeigt sich aber das fehlerhafte Softwareupdate. Der Kurs steht deshalb 38 % unter dem All-Time-High, ist auf Jahressicht aber trotzdem noch 40 % im Plus. Wirklich günstig ist die Aktie mit einem KUV-Verhältnis von 14,1 aber trotzdem nicht.

Wir finden CrowdStrike spannend und sind hier selbst investiert. Sie gehören zu den Marktführern in der Cloud basierten Endpoint Security und gelten dort als Premium Anbieter. Das bestätigt uns auch der Gartner Magic Quadrant. Nach dem Kurseinbruch, der durch das fehlerhafte Update verursacht wurde, habe ich eine erste Position aufgebaut.

Fortinet Aktie: Geräte- und Netzwerksicherheit

Fortinet wurde im Jahr 2000 in Kalifornien gegründet. Im Gegensatz zu anderen Unternehmen produziert Fortinet sowohl Software- als auch Hardware. Die Produkte werden dabei überwiegend über sogenannte „Channel-Partner“ verkauft. Das sind Zwischenhändler, die Fortinets Lösungen an die Endkunden weitergeben.

Fortinet setzt zunehmend auf Cloud-Lösungen, das heißt, ihre Kunden können ihre Sicherheitssoftware über das Internet nutzen, ohne eigene Server betreiben zu müssen. Die Software von Fortinet lässt sich zudem in Cloud-Plattformen wie Amazon Web Services, Microsoft Azure und Google Cloud integrieren.

Ein weiterer wichtiger Schwerpunkt des Unternehmens ist der Bereich SD-WAN. Zur Erinnerung: SD-WAN-Technologien ermöglichen es Unternehmen, verschiedene Internetverbindungen intelligent zu steuern und so eine effizientere Nutzung der Netzwerkressourcen zu gewährleisten. Ein ehemaliger Vertriebsleiter bei Fortinet erklärte in einem Insiderinterview, dass Fortinet durch die Kombination von SD-WAN und SASE besonders stark im mittleren Marktsegment punktet.

Kunden schätzen die Flexibilität und die nahtlose Integration von Sicherheitslösungen, ohne ihre bestehende Infrastruktur komplett ersetzen zu müssen. Gleichzeitig gilt die SD-WAN-Technologie von Fortinet als die beste der Welt.

Fortinet kombiniert diese Technologien erfolgreich mit ihren SASE-Lösungen (Secure Access Service Edge), die Netzwerksicherheit und Cloud-Zugriff in einer einzigen, integrierten Lösung bieten. Besonders für mittelständische Unternehmen ist Fortinet attraktiv, da es eine kostengünstige Alternative zu anderen Anbietern wie Palo Alto Networks darstellt.

Während Fortinet möglicherweise nicht die gleichen High-End-Funktionen bietet, ist es für viele Kunden ausreichend und deutlich günstiger. Dies hat Fortinet eine starke Position im mittleren Marktsegment verschafft. Insiderberichte bestätigen, dass Fortinet mit seinen flexiblen und günstigen Angeboten oft die bevorzugte Wahl für Unternehmen mit 5.000 bis 10.000 Nutzern ist. Ein ehemaliger Vertriebsleiter bei Palo Alto Networks merkte an, dass Fortinet oft mit niedrigeren Preisen und ausreichender Sicherheit punktet, während Palo Alto sich auf größere Unternehmen mit höherem Sicherheitsbedarf konzentriert.

Die Gründer halten 17 % der Aktien. Das ist ein gutes Zeichen, denn sie werden alles dafür geben, das Unternehmen und dessen Aktienkurs weiter voranzubringen.

9/9 Punkte im AktienInsight-Rating. Die Kennzahlen des Unternehmens sind umwerfend: 24 % Umsatzwachstum, 33 % EBIT-Wachstum, ein ROCE von 35 %. Keine Nettoschulden, kein EBIT-Einbruch. Besser geht es nicht.

29 % Rendite pro Jahr. Dabei wurde ein Großteil der Rendite in den letzten 4 Jahren erzielt. Der Aktienkurs wirkt auf den ersten Blick überhitzt, dabei ist Fortinet mit einem KUV von 9,8 eine der günstigsten Aktien im Vergleich. Dazu kommt die hohe Profitabilität: Fortinet schreibt seit Jahren schwarze Zahlen und schafft es trotzdem, so schnell wie die Konkurrenz zu wachsen.

Okta: Identity and Access Management

Okta gilt als Marktführer im Bereich von Identitäts- und Zugriffsmanagementlösungen.

Mit der Software können Unternehmen sicherstellen, dass nur autorisierte Personen Zugang zu bestimmten Daten oder Programmen haben. Das wird immer wichtiger, da immer mehr Unternehmen ihre Dienste über das Internet anbieten. Das Produkt wird im Abo-Modell verkauft und ist in praktisch allen Branchen anwendbar. Das macht das Produkt leicht zu skalieren. Gleichzeitig sind die Umsätze planbar.

Okta ist also ein etwas anderes Cyber Sicherheitsunternehmen. Im Fokus steht die Identity-Cloud im B2B-Bereich. Damit setzt sich das Unternehmen in einer Nische fest. Das gefällt uns.

Okta hat Probleme: Phishing, Datenlecks und Diebstahl vom Quellcode. Für ein Sicherheitsunternehmen ein No-go. Deshalb ging in den letzten beiden Jahren das Kundenvertrauen etwas verloren.

4/9 im AktienInsight Rating. Okta ist nicht profitabel, das führt zu einem schlechten Rating. Das Umsatzwachstum ist dafür mit 41,6 % pro Jahr attraktiv. Außerdem hat das Unternehmen keine Schulden. Im Gegenteil, rund 1/9 der Marktkapitalisierung hält das Unternehmen in Cash.

Auf dem Weg zur Profitabilität. Von Quartal zu Quartal verliert Okta immer weniger Geld, das Management möchte profitabel werden. Das deutet sich auch bei der Entwicklung des EBITs an.

Bei Investoren ist die Okta Aktie nicht mehr so beliebt. Das Wachstum ist zwar intakt, allerdings sind die Sicherheitsrisiken problematisch. Deshalb fand über die letzten 3 Jahre auch ein Abverkauf der Aktie statt.

Wir finden das Geschäftsmodell toll, können uns aber vorstellen, dass Okta in Zukunft große Konkurrenz bekommen könnte, da wir keine Alleinstellungsmerkmale sehen. Andere Unternehmen könnten das Produkt kopieren und günstiger anbieten.

Palo Alto Networks: Breit aufgestellt

Bei den Produkten von Palo Alto Networks handelt es sich beispielsweise um Firewalls, welche sich unter anderem mithilfe von Machine Learning selbst verbessern. Sie können Bedrohungen in Echtzeit erkennen und verhindern. Darüber hinaus bietet das Unternehmen mit „Prisma Cloud“ eine Lösung, die speziell für die Sicherheit von Cloud-Anwendungen entwickelt wurde und die gesamte Lebensdauer der Anwendung abdeckt – von der Entwicklung des Codes bis zur Ausführung.

Zusätzlich verfolgt Palo Alto Networks eine Strategie der „Plattformisierung“, das heißt, verschiedene Produkte werden in integrierten Plattformen gebündelt, um die Sicherheit für Kunden einfacher und kostengünstiger zu gestalten.

Ein weiteres wichtiges Standbein des Unternehmens ist „Prisma Access“, eine cloudbasierte Lösung im Bereich SASE (Secure Access Service Edge). SASE kombiniert Netzwerk- und Sicherheitsfunktionen, um es Unternehmen zu ermöglichen, ihren Mitarbeitern sicheren Zugang zu Anwendungen und Daten zu gewähren – unabhängig davon, wo diese sich befinden. Besonders für große Unternehmen, die ihre Sicherheitsstandards in einer zunehmend dezentralen Arbeitswelt gewährleisten wollen, ist Prisma Access eine attraktive Lösung. Palo Alto setzt dabei auf Partnerschaften mit großen Cloud-Anbietern wie Google und AWS, um eine hohe Skalierbarkeit und flexible Bereitstellung zu gewährleisten.

Palo Alto gilt in der Branche aber als teuer. Obwohl das Unternehmen sich als Technologieführer im Bereich Cybersecurity etabliert hat, insbesondere durch innovative Lösungen wie Prisma Access, wird es oft als hochpreisige Option wahrgenommen, besonders im Vergleich zu Wettbewerbern wie Fortinet oder Zscaler. Diese Preispolitik stellt eine Herausforderung dar, vorwiegend bei mittelständischen Unternehmen, die nicht bereit sind, für das höchste Sicherheitsniveau tief in die Tasche zu greifen. Während Palo Alto mit umfassenderer Sicherheit und besserer Technologie punktet, scheuen viele potenzielle Kunden die hohen Kosten.

5/9 im AktienInsight Rating. Punktabzug gibt es wegen der geringen Profitabilität. 2023 ist es dem Unternehmen das erste Mal gelungen, ein positives EBIT zu erzielen. Ein gutes Zeichen. Die Zinszahlungen können durch den Free Cash Flow locker beglichen werden. Nettoschulden hat das Unternehmen keine.

Der Palo Alto Kurs kannte in den letzten Jahren nur eine Richtung. 30 % stieg er in den letzten 10 Jahren durchschnittlich pro Jahr. Die Aktie ist dadurch aktuell teuer mit einem KUV von 13,6. Der Umsatz soll in Zukunft noch mit 15 % pro Jahr wachsen. Das ist ordentlich, aber deutlich weniger als die Konkurrenz. Die hohe Bewertung ist dadurch schwerer abzubauen als bei den anderen Unternehmen. Das “Hineinwachsen” dauert länger.

In Palo Alto Networks bin ich wegen der starken Positionierung bei Netzwerksicherheit investiert. Das Unternehmen ist außerdem eines der wenigen Cyber Security Unternehmen, die ein positives EBIT haben.

SentinelOne: Endpunktsicherheit

SentinelOne ist ein junges Unternehmen. Es wurde 2013 gegründet und ging bereits 8 Jahre später im Jahre 2021 an die Börse. Die fehlenden Daten der Vergangenheit machen eine Bewertung daher nicht leicht. Dazu aber gleich mehr.

Das Geschäftsmodell basiert auf einer KI-gesteuerten Plattform namens “Singularity”. Sie ermöglicht es, Bedrohungen in Echtzeit zu erkennen und abzuwehren. Autonom, also ohne ständige menschliche Eingriffe. Die Plattform sammelt riesige Mengen an Daten aus verschiedenen internen und externen Quellen eines Unternehmens und nutzt diese, um Bedrohungen zu analysieren und zu bekämpfen. Sie ist dabei so konzipiert, dass sie nicht nur bekannte Bedrohungen erkennt, sondern auch unbekannte Angriffe, sogenannte Zero-Day-Angriffe, erfolgreich abwehren kann.

Das Produkt kann in verschiedenen Bereichen verwendet werden. Darunter Endgeräte, Cloud-Umgebungen und Identitätsschutz. Die Plattform kann in öffentlichen, privaten oder hybriden Cloud-Umgebungen eingesetzt werden und ist für Unternehmen aller Größen und Branchen geeignet.

2/9 Punkte im AktienInsight Rating. Es fehlen historische Daten. Aber auch ein Blick auf die aktuellen Zahlen ist eher enttäuschend. Kein Free Cash Flow. Der EBIT-Verlust steigt von Jahr zu Jahr. Bei der Rentabilität gibt es deshalb keine Punkte. Immerhin hat das Unternehmen keine Nettoschulden.

Die Kursentwicklung enttäuscht ebenfalls. Seit IPO ging es rund 50 % nach unten. Das KUV liegt bei 8,6 und kann durch das hohe erwartete Umsatzwachstum zügig abgebaut werden.

Wir sind skeptisch. Es hat sich bisher nicht angedeutet, dass das Unternehmen ansatzweise profitabel werden könnte. Der Fokus liegt auf Wachstum. Das macht eine Bewertung schwer. Wir würden hier abwarten, bis die EBIT Verluste weniger werden.

Zscaler: Cloud Sicherheit

Zscaler wurde 2007 gegründet und ging 2018 an die Börse. Die Firma bietet eine cloudbasierte Sicherheitsplattform an, die auf dem Konzept des Zero-Trust-Modells basiert. Dieses Modell geht davon aus, dass weder interne noch externe Netzwerke per se vertrauenswürdig sind und daher jede Kommunikation, unabhängig von ihrer Quelle, überprüft und authentifiziert werden muss.

Mit dieser Plattform werden Benutzer, Geräte und Anwendungen über jeden beliebigen Netzwerkpfad sicher miteinander verbunden. Mit Zscaler können Unternehmen sicherstellen, dass ihre Nutzer sicheren Zugriff auf SaaS-Anwendungen und das Internet haben, egal, wo sie sich befinden oder welche Geräte sie verwenden. Die Plattform ersetzt dabei traditionelle Sicherheitsansätze, die auf Hardware-Appliances in Rechenzentren basieren, und bietet stattdessen eine cloudbasierte Lösung, die leichter skalierbar, kosteneffizient und flexibler ist.

Insider halten 39 % der ausstehenden Aktien. Der CEO und Gründer Jay Chaudhry ist dabei mit 19 % beteiligt. Für uns ist das ein gutes Zeichen. Er glaubt fest an sein Unternehmen. Ein weiterer Vorteil ist, dass er durch die vielen Stimmrechte feindliche Übernahmen leichter abblocken kann. Es kann gut sein, dass er in Zukunft Aktien verkaufen wird, wenn der Kurs von Zscaler weiter steigt. Wegen der hohen Beteiligung ist das aber kein Problem.

4/9 Punkte im AktienInsight Rating. Wie die meisten anderen Unternehmen im Vergleich ist die fehlende Profitabilität ein Problem. Ein Blick auf die EBIT-Entwicklung zeigt aber, dass das Unternehmen Schritte in die richtige Richtung macht. Das Umsatzwachstum ist mit 53 % pro Jahr sehr attraktiv und bedeutet, dass die Bewertung schnell abgebaut werden kann.

Der Aktienkurs wächst langsamer als der Umsatz. Vom Hoch in 2021 ist das Unternehmen mittlerweile 60 % entfernt. Das KUV liegt trotzdem noch bei 10,9. Für 2025 aber schon nur noch bei 9,1. Auch hier wird durch das hohe erwartete Umsatzwachstum die Bewertung schnell abgebaut.

Uns überzeugt Zscaler wegen der hohen CEO Beteiligung. Scheitert das Unternehmen, wird ein Großteil des Vermögens des CEOs vernichtet. Das schafft natürlich einen starken Anreiz, aktionärsfreundlich zu handeln. Allerdings ist auch hier eine seriöse Bewertung wegen fehlender Profitabilität nicht möglich.

3.2 Wettbewerbsvergleich

Hinweis: Palo Alto Networks und Zscaler haben ein verschobenes Geschäftsjahr, das Mitte des Jahres endet. Für eine bessere Vergleichbarkeit haben wir uns dazu entschieden, die Vorjahreszahlen anstatt den aktuellsten zu nutzen.

Fazit des Konkurrenzvergleichs

Wachstum. Wachstum. Wachstum. Bis auf Check Point Software lag das Umsatzwachstum der letzten 5 Jahre zwischen 24 – 65 % pro Jahr. Cybersecurity ist ein Trend, von dem manche Firmen überproportional profitieren. Das hohe Wachstum führt aber zu hohen Bewertungen, obwohl die meisten Unternehmen weit davon entfernt sind, profitabel zu wirtschaften:

Fortinet bietet den besten Mix aus Wachstum und Profitabilität, ist aber mit einem KUV 2024e von 9,8 auch kein Schnäppchen. Die EBIT-Marge ist mit 23 % aber attraktiv und das erwartete Wachstum von fast 12 % pro Jahr erscheint ebenfalls attraktiv. Palo Alto ist frisch, profitabel und auch einen genaueren Blick wert.

Okta wirkt besonders günstig. Uns gefällt die Positionierung in einer Nische. Allerdings fehlt uns ein Alleinstellungsmerkmal oder Burggraben. Wem das nicht so wichtig ist, kann die Aktie mit 75 % Bewertungsabschlag vom All-Time-High kaufen. Das KUV ist bei gerade einmal 4,8.

Viel Fantasie. Teuer bewertet. So lassen sich CrowdStrike, SentinelOne und Zscaler wohl am besten einordnen. Die Unternehmen wuchsen in den letzten 5 Jahren rasant. Das erwartete Wachstum liegt für CrowdStrike bei 26,8 %, für SentinelOne bei 27,2 % und für Zscaler bei 25 %. Die hohen Bewertungen bauen sich dadurch zügig ab. Wir sehen diese trotzdem kritisch, denn wer garantiert, dass die Kurse nicht wie bei Okta einmal 75 % einbrechen, sollten die Erwartungen nicht erreicht werden. Dazu hat es bisher keines der Unternehmen geschafft, ein positives EBIT zu erwirtschaften. Umsatzwachstum ist wichtig, aber ohne entsprechende Profitabilität am Ende doch nichts wert.

4. Fazit

Cyberangriffe können in verschiedene Kategorien unterteilt werden wie Phishing, Malware, Denial-of-Service, Passwortangriffe und mehr. Diese Angriffe zielen oft darauf ab, vertrauliche Informationen zu stehlen oder Systeme lahmzulegen.

Die finanziellen Folgen eines Cyberangriffs sind enorm, mit durchschnittlichen Kosten von 9,5 Millionen US-Dollar pro Vorfall. Unternehmen investieren daher zunehmend in Cybersecurity, was den Markt weiter antreibt.

Cybersecurity findet in verschiedenen Bereichen Anwendung, darunter IoT-Sicherheit, Cloud-Sicherheit, Netzwerksicherheit und Endgerätesicherheit. Große Unternehmen wie Fortinet, Palo Alto oder Cisco sind hier führend und bieten umfassende Lösungen, um Daten und Systeme zu schützen. Während Endkonsumenten vor allem durch Maßnahmen wie Virenscanner mit Cybersicherheit in Berührung kommen, sind Unternehmen in der Regel die Hauptzielgruppe und der deutlich größere Markt.

Der Cybersecurity-Markt ist in den letzten Jahren stark gewachsen und wird auf 167 Milliarden US-Dollar geschätzt. Marktführer wie Palo Alto und Fortinet haben sich etabliert, während jüngere Unternehmen wie CrowdStrike und Okta durch innovative Technologien aufholen.

Cybersecurity-Aktien bieten einige Vorteile, darunter eine geringe Zyklik, hohes Wachstum und hohe Margen. Die Unternehmen im Markt sind zwar oft nicht profitabel, haben aber starke Wachstumschancen.

Hohe Bewertungen und fehlende Gewinne sind aber Risiken. Ein Kurs-Umsatz- Verhältnis von über 10 ist oft die Regel. Wenn die Erwartungen nicht erfüllt werden, können die Aktien stark fallen, wie es bei Okta der Fall war. Zudem sind viele dieser Unternehmen nicht profitabel und haben oft ein negatives EBIT, was die Bewertung und Vorhersage ihrer zukünftigen Rentabilität schwierig macht.

Für wachstumsorientierte Anleger sind die Aktien spannend. Wer schwarze Zahlen, Dividende und stabile Kurse will, sollte sich in anderen Branchen umschauen. Die Branche steckt noch mehr oder weniger in den Kinderschuhen. Es ist noch nicht klar, welche Unternehmen sich langfristig durchsetzen werden.

Spannende Investitionsmöglichkeiten. Check Point Software und Fortinet zeigen, wie attraktiv der Markt aus finanzieller Sicht sein kann. EBIT-Margen von 20 -35 % sind durchaus realistisch. Die meisten Unternehmen im Markt sind davon aber noch weit entfernt. Wir sehen vor allem die breit aufgestellten Anbieter als attraktive Investments an.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung desArtikels Aktien von CrowdStrike und Palo Alto Networks.