.avif)

LVMH Aktienanalyse

.webp)

Einleitung

Der Luxussektor ist eine faszinierende Industrie. Luxusprodukte sind Teil des zyklischen Konsums und zeichnen sich durch ihre prestigeträchtigen Marken aus. Dieser einzigartige Markt hat eine starke Anziehungskraft auf die Konsumenten und wuchs durchschnittlich um 6,5 % jährlich – ohne signifikante Schwankungen.

LVMH steht an der Spitze der Luxusgüterindustrie. Das Konglomerat verfügt über ein breites Spektrum an Produkten, von Mode über Schmuck bis hin zu Kosmetik und Wein. Unter ihren über 75 Marken befinden sich renommierte Namen wie Louis Vuitton, Rimowa, Dom Pérignon, Dior, Tiffany und Bulgari.

Das Wachstum der Vergangenheit kam durch 2 Marken. LVMH profitierte von internationaler Expansion und einer florierenden Luxusbranche, wodurch ordentliche Klumpen entstanden. LVMH ist weniger diversifiziert, als viele Anleger annehmen, was erhebliche Risiken birgt.

Ist die LVMH-Aktie jetzt ein Kauf? Lange Zeit galt die LVMH-Aktie als überbewertet, und es schien, als könnte ihre Bewertung nie zu hoch sein. In dieser Analyse unterziehen wir LVMH einem genauen Test. Wir untersuchen die Stabilität des Markenportfolios von LVMH und ob die Aktie derzeit zu einem günstigen Preis erhältlich ist.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

- Branche4.1 Die Luxus-Branche

4.2 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Free Cash Flow

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 LVMH’s DCF-Modell - Fazit

.webp)

1. Geschichte

2. Management & Aktionärsstruktur

Bernard Arnault

Bernard Arnault (73) ist seit 1989 der CEO von LVMH. Er hat das Unternehmen zu einem Imperium in der Luxusgüterindustrie ausgebaut.

Als Franzose absolvierte Bernard Arnault ein Ingenieurstudium an der renommierten École Polytechnique in Paris. Seine berufliche Laufbahn startete er im Immobiliengeschäft seines Vaters, wo er sich auf Luxusferienwohnungen spezialisierte.

Arnaults Weg in die Luxusbranche begann mit der Übernahme des angeschlagenen Unternehmens Boussac Saint-Frères. Obwohl seine Familie nicht über das erforderliche Kapital verfügte, gelang die Übernahme dank verschiedener finanzieller Zusicherungen.

Boussac Saint-Frères war in Bereichen wie Textil, Papier und Werbung aktiv und besaß unter anderem Zeitungen, die Luxusmarke Christian Dior und die Kaufhauskette Le Bon Marché. Arnault behielt nur das Luxusgeschäft und veräußerte die übrigen Bereiche.

Als Louis Vuitton und Moët Hennessy Arnault baten, als strategischer Investor eine feindliche Übernahme zu verhindern, ergriff er die Chance. Durch die Fusion beider Unternehmen entstand LVMH, der weltgrößte Luxuskonzern. Arnaults aggressive Übernahmestrategie brachte ihm den Spitznamen „Wolf in Kaschmir“ ein.

In den 36 Jahren seiner Führung hat Arnault zahlreiche Marken erworben und dem LVMH-Portfolio hinzugefügt. LVMH hat sein Markenportfolio erfolgreich erweitert und neue Marken integriert. Während einige Übernahmen wie Gucci oder Hermès nicht erfolgreich waren, gab es kaum wirkliche Misserfolge.

Arnaults Stärke liegt in seiner konsequenten Führung von LVMH. Mit umfangreicher Erfahrung hat er das Vermögen seiner Familie signifikant vermehrt. Er verfügt über tiefes Verständnis für die Luxusgüterbranche und ein beeindruckendes Netzwerk in der Geschäfts- und Modewelt.

Auch seine Familie spielt eine wichtige Rolle, da Arnault die nächsten Führungskräfte für eine zukünftige Übernahme vorbereitet.

Sein Alter ist jedoch ein negativer Faktor. Mit 73 Jahren wurde Arnaults Amtszeit verlängert, da die Regeln eigentlich keinen so alten CEO vorsehen. Dies könnte mittelfristig zu einem Wandel in der Unternehmensphilosophie führen.

Bezahlung

Bernard Arnaults Vergütung besteht aus 3 Teilen. Er bekommt im Jahr 1,1 Mio. Euro Festgehalt und einen 1-Jahresbonus. Es gibt einen 1-Jahresbonus auf Basis von individuellen Zielen und einen 1-Jahresbonus auf Konzernbasis, der nach quantitativen und qualitativen Kriterien vergeben wird.

Das Vergütungsprogramm ist eher kurzfristig ausgerichtet und beinhaltet keine Aktienbeteiligung für den Vorstand. Aus der Sicht der Aktionäre ist das Programm nicht optimal. Das Gehalt ist für einen Konzern in der Größe auch eher gering.

Der Vorteil des Programms liegt darin, dass die Familie Arnault stark an LVMH beteiligt ist, was für eine langfristige Denkweise des Vorstands sorgt. Bernard Arnaults Nachfolger wird vermutlich ebenfalls aus seiner Familie stammen, wodurch dieser Vorteil bestehen bleibt.

Anteile

Die Familie Arnault ist der größte Aktionär mit 48,3 % der Aktien über die Groupe Arnault und direkte Beteiligungen. Christian Dior, als Finanzvehikel für LVMH-Aktien, hält 41 % der LVMH-Aktien und 57 % der Stimmrechte.

Somit ist die Familie Arnault der Ankeraktionär von LVMH und kontrolliert das Unternehmen, wodurch eine langfristige Strategie möglich ist, unabhängig von den Wünschen anderer Aktionäre. In der Vergangenheit war dies ein großer Vorteil. Die Alleinherrschaft birgt jedoch auch Risiken, obwohl der Track Record der Arnaults überzeugend ist.

Die nächsten größeren Aktionäre sind klassische Vermögensverwalter wie Capital Research, die in der Regel ohne langfristiges Engagement investieren, aber in der Minderheit sind.

3. Geschäftsmodell

Luxus stellt einen speziellen Sektor in der Konsumgüterindustrie dar. Luxusgüter zählen meist zum zyklischen Konsum, seltener zum nichtzyklischen. Sie repräsentieren die teuersten Produkte eines Marktes, wobei der Preis eines Artikels oft nicht in einem logischen Verhältnis zu seiner Leistung steht.

Das Luxussegment ist von einer gewissen Mystik umgeben, da Luxusprodukte über starke Marken verfügen. Man investiert als Kunde in die Geschichte der Marke. Beim Kauf einer Louis Vuitton-Tasche setzt der Käufer darauf, dass die Marke auch nach einem Jahrzehnt noch begehrt sein wird. Zum Beispiel war Louis Vuitton der Kofferbauer der französischen Kaiserin und erfand das erste diebstahlsichere Schloss.

Es gibt mehrere Merkmale, die echte Luxusmarken charakterisieren und die erst den Luxuscharakter schaffen:

- Eine Preispolitik ohne Rabatte

- Lange Tradition

- Knappheit

- Starke Markenidentität

- Exklusivität

- Hohe Produktqualität

Luxus wird häufig missverstanden, da viele Konsumenten annehmen, dass hohe Preise Luxus definieren. Ein T-Shirt für 300€ gilt oft als Luxus. Zwar ist ein hoher Preis ein Merkmal von Luxus, doch Luxus bedeutet mehr als nur hohe Preise. Wie man sieht, spielt die Geschichte eine entscheidende Rolle bei einer Luxusmarke. Nur starke Geschichten schaffen echte Luxusmarken.

Ein wichtiger Aspekt von Luxus ist die starke Fokussierung auf den Einzelhandel. Da bei Luxus das Erlebnis eine große Rolle spielt, werden Luxusprodukte zu einem wesentlichen Teil in physischen Geschäften verkauft. Diese Geschäfte befinden sich üblicherweise in erstklassigen Lagen großer Städte, was den Luxuscharakter unterstreicht.

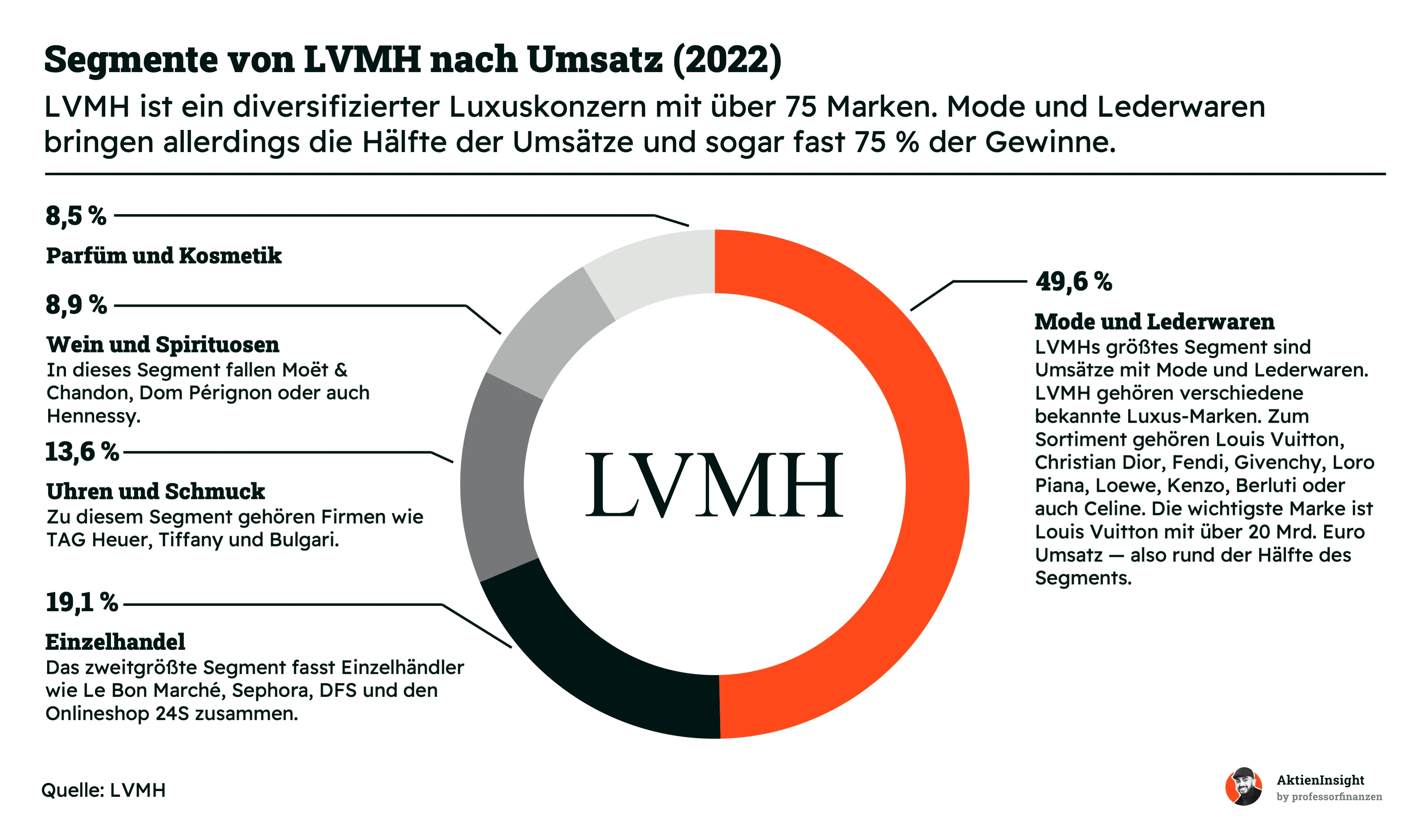

LVMHs 5 große Segmente

LVMH steht an der Spitze der globalen Luxusindustrie. Das Unternehmen vereint über 75 Marken unter seinem Dach, wobei der Großteil der Produkte den Bereich der persönlichen Luxusgüter wie Mode, Lederwaren, Kosmetik und Schmuck abdeckt.

LVMH gliedert sich in 6 verschiedene Geschäftsbereiche. Zur Vereinfachung konzentrieren wir uns hier auf die 5 größten Segmente:

1. Mode und Lederwaren

2. Einzelhandel

3. Uhren und Schmuck

4. Wein und Spirituosen

5. Parfüm und Kosmetik

6. Weitere Aktivitäten wie Medien, Hotels, Konditoreien oder Yachtbau

Das Segment Mode und Lederwaren ist dabei das tragende Segment und generiert die Hälfte des Umsatzes. Mit einer Marge von 40,6 % trägt es etwa 75 % zum operativen Gewinn bei. Das Segment Einzelhandel folgt als nächstgrößtes, erreicht jedoch nur eine Marge von 5,3 %.

Die Segmente Schmuck und Wein sind nach Gewinnen die nächsten großen Bereiche, die jeweils rund 10 % des Gewinns ausmachen.

Vom Einstiegsluxus bis zum High-End-Luxus

Die Marken von LVMH zeichnen sich durch lange Tradition und eine Luxusstrategie aus, wobei es Unterschiede gibt:

Alter: 6 Marken sind weniger als 5 Jahre alt, während die Mehrheit über 100 Jahre besteht. 31 der 75 Marken gelten als Legacy-Marken mit langer Historie.

Preis und Begehrlichkeit: Das Preisspektrum von LVMH ist auf Luxus ausgerichtet, zeigt jedoch Unterschiede. Marken wie Marc Jacobs, TAG Heuer und Kenzo gelten als Einstiegsmarken, während Loro Piana sich an Milliardäre richtet. Die durchschnittlichen LVMH-Marken sind für die Mittelklasse noch erschwinglich. Marken wie Louis Vuitton oder Christian Dior sind teuer, aber für viele noch erreichbar.

LVMH fokussiert sich stark auf China

LVMH ist weltweit tätig und Luxus wird global nachgefragt. Der Umsatz verteilt sich international relativ gleichmäßig.

- Asien bringt 37 % des Umsatzes

- Die USA 27 %

- Europa 24 %

Die Umsatzverteilung weist jedoch darauf hin, dass Luxus in bestimmten Regionen stärker gefragt ist. In Asien, besonders in China, ist Luxus sehr begehrt, was sich daran zeigt, dass allein Japan 7 Prozentpunkte des Umsatzes ausmacht.

Vor der Zero Covid-Politik im Jahr 2021 stand Asien sogar für 41,2 % des Umsatzes, was die Bedeutung Chinas für LVMH unterstreicht. LVMH hat sich dort erfolgreich etabliert und den Markt effektiv bearbeitet. Dies war lange ein wichtiger Wachstumstreiber und bietet auch künftig Chancen.

Allerdings birgt die chinesische Wirtschaft Risiken. Das Wachstum ist instabil und staatliche Eingriffe in die Wirtschaft sind häufig. Dies wirkt sich auf die Nachfrage aus, die derzeit rückläufig ist, und LVMH könnte Boykotte oder Verbote erleben.

Wer chinesische Risiken im Portfolio meiden möchte, sollte LVMH meiden. Als Anleger muss man beide Aspekte abwägen. Wir bleiben optimistisch, dass sich das chinesische Wachstum positiv entwickelt. Aus Interviews mit Brancheninsidern wissen wir, dass der asiatische Markt anders funktioniert, da die Historie einer Marke dort weniger wichtig ist, was generell ein höheres Risiko bedeutet.

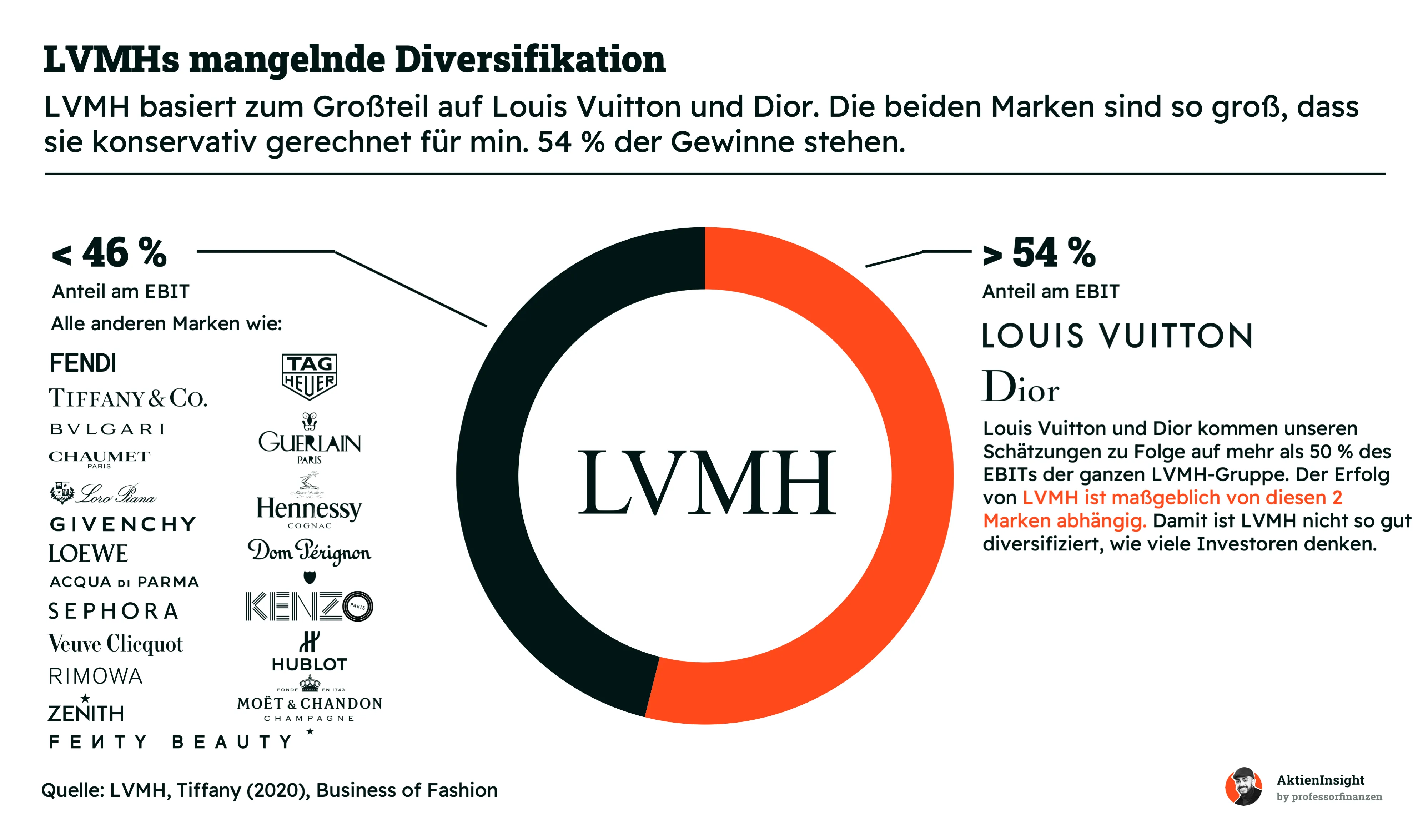

LVMH besteht hauptsächlich aus 2 Marken

LVMH ist kein breit diversifiziertes Konglomerat. Obwohl LVMH 75 Marken umfasst, sind viele davon nur regional oder in ihrer Nische führend. Oftmals reicht ihre Markenmacht nicht für eigene Boutiquen aus und die Produkte werden über Kaufhäuser wie Saks Fifth Avenue oder das KaDeWe verkauft.

Beim Umsatz zeigt sich eine klare Diskrepanz. Louis Vuitton erzielt über 20 Mrd. Euro Umsatz, Dior über 7 Mrd. Euro. Beide Marken generieren zusammen mehr als ein Drittel des Gesamtumsatzes. Louis Vuitton allein macht mehr als 25 % aus.

Beim Gewinn wird die Diskrepanz noch deutlicher. Das EBIT der einzelnen Marken ist zwar unbekannt, lässt sich aber abschätzen. Louis Vuitton und Dior sind so groß, dass sie zusammen über 700 Boutiquen weltweit betreiben und ihre Produkte im direkten Einzelhandel verkaufen. Nur Dior Kosmetik gibt es bei anderen Einzelhändlern. Dadurch verhindert LVMH Rabatte auf diese Marken und kann die Einzelhandelsmarge vollständig für sich einnehmen.

Beide Marken kommen auf über 54 % Anteil am gesamten Gewinn vor Zinsen und Steuern (EBIT für Earnings before Interest and Taxes). Wir haben vorsichtig mit einer EBIT-Marge von 40,6 % gerechnet, die das Segment Mode und Lederwaren hat. Es ist jedoch wahrscheinlich, dass beide Marken höhere Margen als das Segment erzielen und kleinere Marken wie Kenzo und Fendi eher den Durchschnitt senken.

Als Anleger muss man sein Vertrauen daher vor allem in diese beiden Marken setzen. Louis Vuitton ist dabei besonders entscheidend. Wenn es bei Louis Vuitton kriselt, spürt das der gesamte LVMH-Konzern.

Trendanalyse: Steht Louis Vuitton vor einer Krise?

Da Louis Vuitton und Dior die Hauptumsatz- und Gewinntreiber sind, haben wir das Risiko für die Zukunft analysiert. Dazu haben wir das Interesse an den Marken in der Google-Suche betrachtet. Google Trends sind ein guter Indikator für das Interesse an einem Thema, aber kein exakter Maßstab für Umsätze.

Luxus ist saisonabhängig. Die Nachfrage nach Luxusprodukten steigt jedes Jahr zur Weihnachtszeit. Alle Marken verzeichnen dann einen deutlichen Anstieg.

2021 bis 2022 erlebte die Branche ihren Höhepunkt. Während der Pandemie gab es einen enormen Luxushype, der bei Marken wie Gucci und Louis Vuitton schon vor der Pandemie begann. Hermès und Dior konnten besonders von der Pandemie profitieren.

Luxusmarken durchlaufen Zyklen. Louis Vuitton erlebte vor 10 Jahren einen großen Boom, gefolgt von einer Flaute. Erst 2017 begann wieder ein Hype. Luxusmarken können also aus der Mode kommen. Interessanterweise hatte LVMH auch von 2010 bis 2016 eine lange Seitwärtsphase an der Börse.

Louis Vuitton und Gucci zeigen Schwächeanzeichen. Gucci ist am stärksten betroffen, mit deutlich abnehmenden Peaks seit 2017. Das Interesse geht sichtbar zurück, was sich auch im Umsatz niederschlägt, der seit 2019 nur um 2,9 % gewachsen ist. Louis Vuitton ist die zweitschwächste Marke. Sie halten sich relativ solide, aber seit 2019 nehmen auch hier die Peaks ab. Der Abschwung ist nicht so stark wie bei Gucci, aber eine Flaute deutet sich an.

Dior und Hermès erleben ihre Blütezeit. Beide Marken zeigen im Suchinteresse einen Aufwärtstrend. Hermès und Dior erleben aktuell ihren eigenen Hype und entziehen sich dem Abwärtstrend der anderen Marken.

Strategie der Zukunft: Die Übernahmen laufen weiter

LVMHs Strategie ist eigentlich recht simpel: LVMH kauft regelmäßig andere Luxus-Firmen auf und diversifiziert weiter. Sie kaufen Firmen mit wertvollen Marken zu günstigen Preisen und optimieren das Geschäft. Das Ganze erinnert ein wenig an Private Equity, aber mit langfristigen Absichten:

- Bulgari war eine kriselnde Schmuckmarke, bevor LVMH sie kaufte. LVMH hatte das Kapital investiert und Bulgari zu einer der Top 4 im Schmuckmarkt aufgebaut.

- Rimowa ist ein Kofferhersteller aus Köln. Die Marke steht für Qualität und ist beliebt bei Piloten. Aber die Produkte wurden von jedem Koffer-Einzelhändler verkauft. LVMH hat die Vertriebsstrategie optimiert und verkauft Rimowa nur noch in Luxusumgebungen. Seit der Übernahme sind die Preise enorm gestiegen. 2018 kaufte ich einen Classic S für 539 Euro (nach Rabatten sogar 461 Euro). Inzwischen kostet derselbe Koffer 1.190 Euro. Dazu hat LVMH seine Marketing-Power auf Rimowa übertragen und neue Kollektionen herausgebracht.

- Tiffany ist bekannt für seinen Diamantschmuck und auch unter den Top 4 im Schmuck-Bereich. LVMH hat die Marke während der Covid-Krise aufgekauft. Die EBIT-Marge lag bei rund 16 %. LVMH wird vermutlich eher 30 % anstreben. Seit der Übernahme hat sich der Gewinn schon verdoppelt und die Marke wird von einem der Arnault-Söhne wiederbelebt.

Louis Vuitton hat die finanzielle Schusskraft und kann sich praktisch jede Luxusmarke einkaufen. Deshalb werden wir weitere Übernahmen sehen. Viele Luxusmarken sind in Familienhand, aber LVMH lauert bereits auf Gelegenheiten.

Aktuell ist Off-White im Fokus. LVMH kaufte 60 % der Modemarke von ihrem Gründer und dem verstorbenen Louis Vuitton-Designer Virgil Abloh. Allerdings ist Off-White eine Lizenz, die an Farfetch verkauft wurde. Farfetch ist damit für die Produktion und den Vertrieb zuständig und LVMH erhält Lizenzeinnahmen. Das Problem: Farfetch wirtschaftet schlecht und investiert nicht genug in Off-White. Deshalb ist eine Übernahme im Gespräch. Damit könnte LVMH sich eine junge Marke mit Potenzial auf Luxusstatus sichern.

(Sonnen-) Brillen als nächste Kategorie. LVMH ist in einigen Marktsegmenten aktiv und vermarktet auch aktiv seine eigene Kosmetik. Aber bei Brillen haben sie bisher kaum Einfluss. Seit 2017 setzt LVMH mit Thélios auf seine eigene Brillenherstellung und kauft die Lizenzen der eigenen Marken wieder zurück, um die Wertschöpfung in der eigenen Hand zu haben. Die neueste Übernahme ist dabei die Luxus-Brillen-Marke Barton Perreira. Allerdings sollte man nicht zu große Umsatzsprünge erwarten.

Zu guter Letzt gehört zur Strategie eine kontinuierliche Preisausweitung. Wir verfolgen seit einigen Jahren die Preise von Louis Vuitton und sehen, dass die Marke ihre Preise stark und stetig erhöht. Über das ganze Spektrum der Marken setzt LVMH aggressiv auf Preiserhöhungen, weil die Luxusbranche das erlaubt. Im Schnitt sind es rund 5 % bis 7 % pro Jahr.

Fazit Geschäftsmodell

LVMH bleibt stark, trotz nachlassender Begeisterung für Louis Vuitton. LVMH-Aktionäre haben über Jahre hinweg von einem jährlichen Wachstum von 20 % und steigenden Margen profitiert. Die kontinuierliche Verbesserung des Unternehmens wurde vor allem durch Marken wie Louis Vuitton und Dior angetrieben, die in den letzten Jahren auch in sozialen Medien und in der Musikszene einen großen Hype erzeugten.

Aktuell zeichnet sich jedoch ein Trendwechsel ab. Luxus verliert seinen Reiz, wenn er allgegenwärtig wird. Louis Vuitton-Taschen sind mittlerweile überall zu sehen, und laut Google-Trends nimmt das Interesse ab. Wir erwarten, dass die hohen Wachstumsraten der Vergangenheit nachlassen und LVMH sich mehr im Einklang mit dem Marktwachstum von etwa 5 % pro Jahr entwickeln wird. Zudem stellt die Marktkonzentration in China ein kurzfristiges Risiko dar.

Ist LVMH trotz geringerem Wachstum immer noch eine attraktive Investition? Unsere Antwort lautet Ja. Trotz der starken Abhängigkeit von Louis Vuitton ist LVMH gut für die Zukunft gerüstet. Die Marken behalten ihren Prestigewert und nutzen ihre Preismacht effektiv. LVMH setzt auf die Übernahme weiterer potenzieller Marken und expandiert kontinuierlich. Investoren sollten jedoch ein langsameres Wachstum und möglicherweise sinkende Margen einkalkulieren. Diese Annahmen fließen in unser DCF-Modell mit ein.

4. Branche

4.1 Die Luxus-Branche

Der Luxusmarkt ist vielfältig und erstreckt sich über verschiedene Bereiche, beschränkt sich aber hauptsächlich auf zyklischen und nichtzyklischen Konsum. Luxus findet man in folgenden Segmenten:

- Fahrzeuge

- Persönliche Gegenstände

- Reisen

- Alkoholische Getränke

- Gastronomie

- Möbel

- Schiffe

- Flugzeuge

Mit einem Marktvolumen von 1,4 Billionen Euro umfasst der Luxusmarkt weit mehr als nur die klassischen Luxuskonzerne wie LVMH, Kering und Hermès. Diese repräsentieren hauptsächlich den 353 Milliarden Euro schweren Markt für persönliche Luxusgüter, zu denen Lederwaren, Bekleidung, Kosmetik, Uhren, Schuhe und Schmuck gehören. Allein die ersten 3 Kategorien machen 64 % der Umsätze in diesem Segment aus.

Luxus ist nicht ausschließlich ein Privileg der Oberschicht. Interessanterweise richtet sich Luxus zwar an wohlhabende Menschen, wird aber überwiegend von Konsumenten mit mittlerem Einkommen genutzt.

Laut einer BofA-Studie aus dem Jahr 2021 stammen 39 % des Luxuskonsums von Haushalten mit einem Nettoeinkommen von unter 50.000 US-Dollar pro Jahr. In diese Statistik fließen auch günstigere Marken wie Michael Kors und Coach ein. Ein großer Anteil des Konsums kommt also von Haushalten mit weniger als 4.000 Dollar Nettoeinkommen im Monat.

Haushalte mit einem Einkommen zwischen 50.000 und 125.000 Dollar bilden die nächstgrößte Kundengruppe. Dies bedeutet, dass diese Haushalte zwar ein hohes Einkommen haben, aber eher der oberen Mittelschicht zuzuordnen sind und nicht unbedingt als "reich" gelten. Nur 27 % der Umsätze stammen von Haushalten mit höherem Einkommen, die auch in Wirtschaftskrisen kaufkräftig bleiben.

Luxus ist in allen Gesellschaftsschichten begehrt. Durch Social Media, Fernsehen und den Wunsch nach Einzigartigkeit hat Luxus seinen Reiz nicht nur bei Reichen. Viele Kunden sehen in ihm ein Symbol für Kultur oder sozialen Aufstieg. Deshalb ist Luxus auch bei niedrigeren Einkommen beliebt, was jedoch die Zyklik erhöht, da diese Schicht in Krisen anfälliger ist.

Die Marken passen sich dieser Kundenschicht an. Hermès zum Beispiel hat sein Sortiment stark auf Produkte unter 500 Euro ausgerichtet. Laut einem Insider der Luxusbranche stammen über 50 % der Hermès-Umsätze aus diesen günstigeren Produkten, die einen erschwinglichen Einstieg in die Marke ermöglichen.

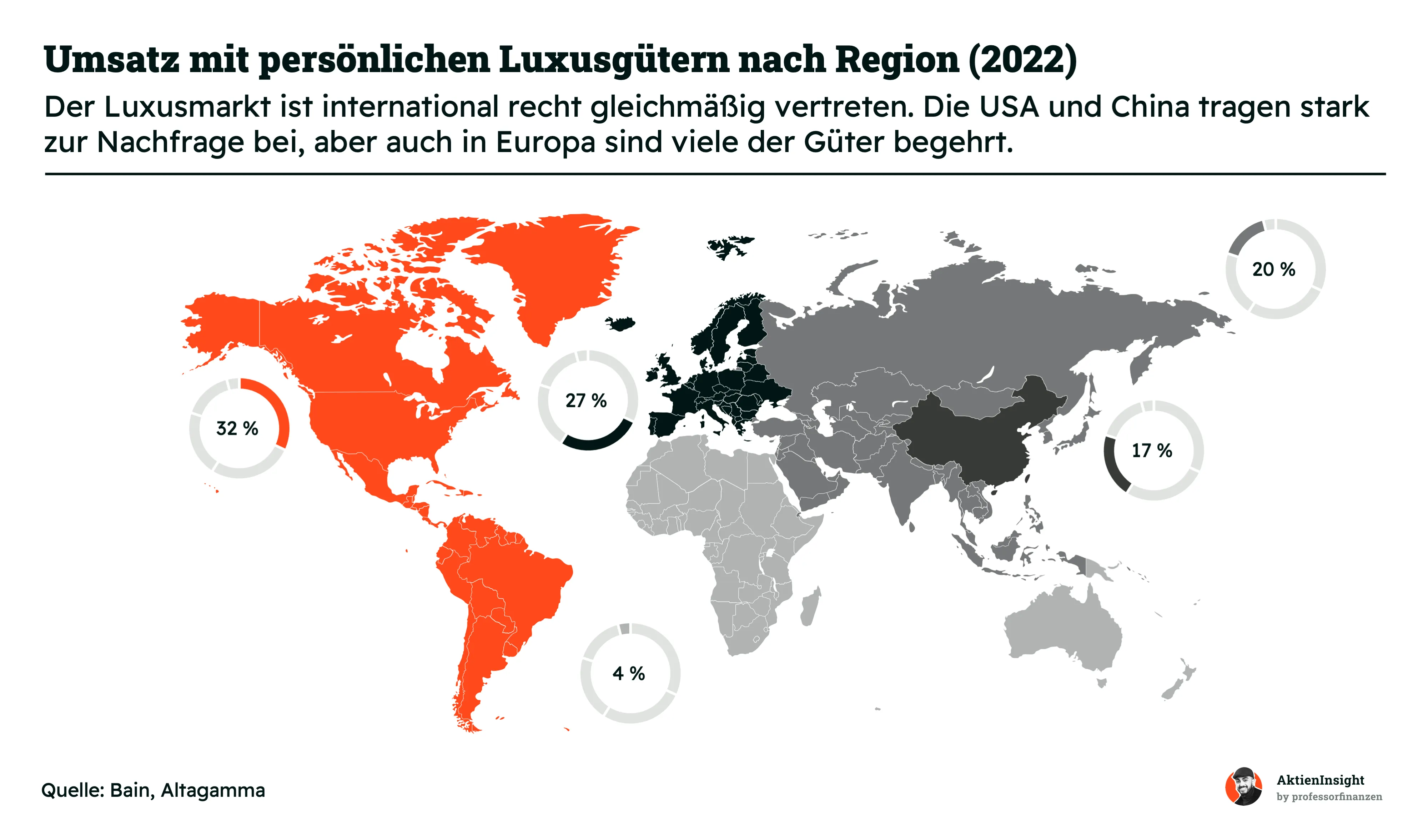

Luxus ist besonders in Industrienationen gefragt

Luxusgüter sind in Regionen erfolgreich, in denen bereits viel Wohlstand herrscht. Amerika, Europa und Japan sind wichtige Märkte für Luxusprodukte, die zusammen 59 % aller weltweiten Umsätze mit persönlichen Luxusgütern ausmachen.

Allerdings entfallen 37 % der Umsätze auf Asien, einschließlich Japan und China. In diesen Ländern boomt der Luxusmarkt, angetrieben durch das Streben nach Status, Reichtum und Selbstverwirklichung. Luxusprodukte sind ein fester Bestandteil der Kultur, was alten Luxusmarken große Wachstumsmöglichkeiten bietet.

Aus Insider-Interviews wissen wir, dass es in Asien nicht ausreicht, lediglich eine traditionsreiche Luxusmarke zu sein. Die Marken müssen sich dem asiatischen Markt anpassen und bringen oft spezielle kleine Kollektionen (sogenannte Capsule Collections) zu lokalen Feiertagen wie dem chinesischen Neujahr heraus.

Luxus wächst schneller als die globale Wirtschaft. Während die weltweite Wirtschaft jährlich um etwa 3 % bis 4 % wächst, konnte die Luxusbranche in den letzten 12 Jahren ein durchschnittliches Wachstum von 6,5 % pro Jahr verzeichnen. Auch zukünftig wird ein jährliches Wachstum von 5,1 % erwartet. Die Luxusbranche profitiert vom generell steigenden Wohlstand, insbesondere der Zunahme von Reichen und Superreichen. Ein weiterer wichtiger Aspekt ist die Fähigkeit von Luxusmarken, ihre Preise jährlich um 5 % bis 7 % zu erhöhen.

Historisch gesehen wenige Rückschläge. Die Luxusbranche gilt als relativ krisenfest, was mehrere Gründe hat. Preissteigerungen und limitierte Produkte erzeugen einen stetigen Kaufdruck. Zudem sind die Zielkundenschichten in Krisenzeiten weniger anfällig. In den letzten zehn Jahren gab es lediglich während der Covid-Pandemie einen Einbruch, hauptsächlich bedingt durch Restriktionen.

Die Luxusindustrie ist konzentriert

In der Luxusindustrie herrscht eine Tendenz zur Bildung von Großkonzernen. Einzelne Marken können an Beliebtheit einbüßen, daher haben sich zahlreiche große Konzerne in dieser Branche etabliert. Innerhalb eines Konzerns können die Schwächen einzelner Marken effektiver ausgeglichen werden. Die Top 10 der Luxusunternehmen generieren 56,2 % des Branchenumsatzes und 84,7 % des Nettogewinns. Sie sind wesentlich profitabler als der Rest.

Auch bei den Marken selbst findet man eine starke Konzentration. Einige Marken wie Louis Vuitton, Gucci, Hermès, Prada, Chanel und Dior vereinen einen bedeutenden Anteil der Gesamtumsätze auf sich.

Diese Konzentration innerhalb der Luxuskonzerne bietet jedoch auch Möglichkeiten für die größeren Unternehmen. Der Konsolidierungsprozess ist weiterhin aktiv. LVMH, Kering, Estée Lauder, Richemont und andere sind stets auf der Suche nach aussichtsreichen Übernahmekandidaten aus den nächstgrößeren 90 Firmen.

LVMH ist mit Abstand das führende Luxusunternehmen

LVMH hat als einzige Firma eine annähernde Marktdominanz. Sie sind für 20 % des Gesamtbranchenumsatzes verantwortlich. Auch im Wein- und Spirituosenmarkt zählen sie mit über 7 % des Umsatzes zu den bedeutenden Akteuren.

Die Marktmacht von LVMH manifestiert sich besonders in der Wertschöpfungskette. Kleinere Luxusmarken sind auf externe Zulieferer angewiesen und teilen sich oft Teile der Lieferkette mit ihren Konkurrenten. Im Vertrieb sind sie auf große Kaufhäuser angewiesen und müssen dort Margen abgeben, um präsentiert zu werden.

Unter den großen Konzernen konnten nur Hermès und Chanel ihre Wertschöpfungsketten vertikalisieren, indem sie von der Tierzucht bis zum Verkauf fast alles kontrollieren. LVMH hingegen schafft es, dies für viele ihrer Marken auf Konzernebene zu tun.

Sie haben eine dominierende Position in der Beschaffung von Materialien wie Leder, Wolle oder Kaschmir. Bei der Produktion kontrollieren sie ihre Zulieferer. Doch am wichtigsten ist der Vertrieb. LVMH besitzt mit Sephora den größten Kosmetikhändler und mit Le Bon Marché eines der führenden Luxuskaufhäuser in Paris.

Über DFS betreiben sie Luxuseinzelhandel an wichtigen Flughäfen weltweit. Mit 24S sind sie zudem im E-Commerce-Bereich aktiv. Dies wird ergänzt durch tausende eigene Filialen ihrer Marken, die ihre Produkte meist direkt verkaufen. Und wenn Marken zu klein für eigene Filialen sind, verfügt LVMH über ausreichend Verhandlungsmacht gegenüber anderen Einzelhändlern. Diese Kontrolle über den Vertrieb bildet eine der größten Stärken von LVMH.

4.2 Wettbewerbsvergleich

in Mrd. USD

Für den Vergleich haben wir andere Konzerne im Luxusmarkt genommen. Bis auf Chanel sind alle an der Börse notiert und liefern detaillierte Kennzahlen. Da Estée Lauder und L’Oréal ausschließlich Kosmetik verkaufen, sind sie nicht im Vergleich. Damit untersuchen wir:

- Richemont

- Kering

- Hermès

Richemont — Der König der Juweliere

Die Richemont-Aktie repräsentiert ein schweizerisches Unternehmen, das für seine Expertise in der Luxusuhren- und Schmuckbranche bekannt ist. Zu Richemonts prominenten Marken zählen Cartier, Van Cleef & Arpels, A. Lange & Söhne, Vacheron Constantin, Montblanc, IWC und Jaeger-LeCoultre, womit das Unternehmen eine Vielzahl bekannter Juweliere und Uhrenmarken bündelt.

Obwohl die Anzahl der Schmuckhersteller im Konzern verhältnismäßig gering ist, generiert der Schmuckbereich 67 % der Umsätze. Cartier, als größter Schmuckhersteller weltweit und als Juwelier der Könige anerkannt, trägt maßgeblich dazu bei. Die Marktmacht ist beeindruckend, insbesondere da das Schmucksegment eine EBIT-Marge von 35 % erreicht, während der Uhrenbereich durchschnittlich bei 19 % liegt.

In Bezug auf die Finanzkennzahlen ist Richemont besonders durch seine günstige Bewertung auffällig. Das Wachstum der letzten Jahre war zwar das schwächste, aber die Bewertung ist die niedrig. Das KGV für 2024 liegt bei lediglich 19,6, und die Dividendenrendite beträgt 2,4 %. Richemont ist zudem nettoschuldenfrei und verfügt über beträchtliche Liquiditätsreserven.

Kering — Fast nur (noch) Gucci

Die Kering-Aktie repräsentiert einen französischen Luxuskonzern mit bekannten Marken wie Gucci, Yves Saint Laurent, Bottega Veneta, Balenciaga, Brioni und Alexander McQueen unter seinem Dach. Kering hat eine ähnliche Entwicklung wie LVMH durchgemacht. Der französische Unternehmer François Pinault, ursprünglich in anderen Branchen tätig, kaufte 1999 Gucci, um es vor einer Übernahme durch Bernard Arnault zu schützen, und erwarb anschließend weitere bekannte Marken.

Kering zeichnet sich dadurch aus, dass es detaillierte Umsatzangaben für seine Hauptmarken macht. Dadurch wird deutlich, dass Gucci mit etwa 10 Mrd. Euro (51 % des Gesamtumsatzes in 2022) die wichtigste Marke ist, gefolgt von Yves Saint Laurent mit 3,3 Mrd. Euro und 16 % des Umsatzes. Balenciaga, als drittgrößte Marke, wird nicht mehr separat ausgewiesen, erzielte aber laut Bloomberg rund 2,3 Mrd. Dollar Umsatz in 2021. Bei der Gewinnverteilung dominieren jedoch Gucci (67 % der Gewinne) und YSL (18 % der Gewinne).

Diese starke Fokussierung auf hauptsächlich Gucci und eventuell YSL ist das Dilemma von Kering. Obwohl der Umsatz in der Vergangenheit dynamisch gewachsen ist, zeigen Trendanalysen, dass Gucci seinen medialen Höhepunkt überschritten hat. In der Mitte der 2010er war Gucci eine sehr gefragte Marke, doch das Interesse nahm nach der Pandemie schnell ab. Gucci schrumpft mittlerweile, während Balenciaga und YSL zwar schnell wachsen, aber die Schwäche von Gucci nicht kompensieren können. Daher wird erwartet, dass Kering in den kommenden Jahren nur um 5,8 % pro Jahr wächst.

Aufgrund dieser Situation ist Kering die preiswerteste Luxusaktie im Vergleich. Ein KGV von 16,1 und eine Dividendenrendite von 3,4 % sind attraktiv. Allerdings ist Kering noch weniger diversifiziert als LVMH, was sich nachteilig auswirkt. Die Aktie eignet sich vor allem für Investoren, die auf eine Wende bei Gucci setzen oder stark an YSL und Balenciaga glauben.

Hermès — Wahrer Luxus, aber auch zum Luxuspreis

Die Hermès-Aktie steht für einen weiteren französischen Luxusgüterhersteller, der als Inbegriff des Luxus gilt. Hermès ist bekannt für seine hochwertigen Lederwaren und Seidenprodukte. Unter den Lederwaren sind Handtaschen und Gürtel besonders begehrt. Bei Seidenprodukten sind es die Tücher und Krawatten. Hermès bietet jedoch auch ein breites Spektrum weiterer Produkte wie Parfüms, Uhren, Schmuck oder Heimeinrichtung an. Die exklusive Birkin Bag ist das bekannteste Produkt, das nur den besten Kunden angeboten wird.

Hermès legt großen Wert auf seine Wertschöpfungskette und langfristige Positionierung. Sie pflegen ihre Marke, indem sie Produktion und Vertrieb intern halten. Ihre Mode ist weniger logo-intensiv und damit weniger auffällig als die von Gucci oder Louis Vuitton. Der Fokus auf nur eine Marke im Konzern ist positiv. Hermès profitierte auch von seiner Fokussierung auf China, wo der Anteil Asiens ohne Japan am Umsatz bei 48 % liegt.

Hermès hat sich in den letzten 10 Jahren hervorragend entwickelt, mit dem stärksten Umsatzwachstum in der Branche. Die EBIT-Marge von über 40 % zeigt das Potenzial der Marke. Statt Nettoschulden verfügt Hermès über Nettoliquidität und zahlt unregelmäßig Sonderdividenden aus.

Der Nachteil bei Hermès liegt in der hohen Bewertung. Das Prestige der Marke spiegelt sich in der Bewertung wider. Das historische KGV liegt über 40, aktuell bei 51. Die Hermès-Aktie ist somit hoch bewertet und eignet sich eher für eine Beobachtungsliste.

LVMH im Vergleich

Im direkten Vergleich schneidet die LVMH-Aktie bei keiner spezifischen Kennzahl als Sieger ab. Jedoch bietet LVMH den besten Kompromiss. LVMH ist am wenigsten von einer einzelnen Marke abhängig und zeigt ein solides historisches Wachstum bei gleichzeitig mittlerer Bewertung.

LVMH stellt einen guten Kompromiss für Investoren dar und ist die beste Wahl, wenn man nicht auf einzelne Marken setzen möchte. Allerdings muss man sich mit der Tatsache arrangieren, dass zwei Marken den Großteil der Gewinne ausmachen.

Ein Vorteil aller vier Unternehmen ist, dass sie familiengeführt sind und einen Ankeraktionär haben.

5. Kennzahlen

5.1 Umsatzentwicklung

In den vergangenen zehn Jahren verzeichnete LVMH ein jährliches Umsatzwachstum von 11,5 %. In dieser Zeit wuchs der Umsatz jährlich und erlebte lediglich 2020, während der Covid-Krise, einen Einbruch. Schon 2021 erreichte LVMH jedoch neue Rekordumsätze.

Für die Zukunft wird erwartet, dass LVMHs Umsätze weiterhin um 6,4 % pro Jahr wachsen, allerdings mit einer deutlich reduzierten Wachstumsrate. Die Luxusbranche zeigt aktuell eine Abkühlung und das Wachstum wird hauptsächlich durch Preiserhöhungen getrieben. Erste Anzeichen einer Abkühlung zeigten sich in den letzten Quartalszahlen.

5.2 EBIT und Free Cash Flow

Der operative Gewinn (EBIT) von LVMH wuchs jährlich um 14,2 %. Die Marge stieg von historischen 20 % auf mittlerweile 26,4 %. Selbst im Jahr 2020 war der Rückgang moderat. Dieser Anstieg der Marge ist vor allem auf das Wachstum im Lederwarenbereich und speziell auf die Marken Louis Vuitton und Dior zurückzuführen, die die Gesamtmarge wesentlich erhöht haben.

Auch in den nächsten Jahren wird nicht erwartet, dass die Marge sinkt, trotz der Erholung im Einzelhandelssegment. Grund dafür sind Nachholeffekte im Einzelhandel und im Kosmetikbereich sowie die zu erwartende Margensteigerung im Schmucksektor, insbesondere aufgrund der Optimierungen bei Tiffany.

Der Free Cash Flow von LVMH wuchs ebenfalls zweistellig, mit einer durchschnittlichen jährlichen Rate von 13,6 % in den letzten 10 Jahren, wobei wenig Zyklik zu beobachten war. Nur 2021 stieg der FCF aufgrund von Nachholeffekten der Covid-Krise stark an, was auf eine kurze Zeitspanne zwischen Produktion und Verkauf hinweist.

LVMH weist eine hohe Bruttomarge von 69 % auf. Die direkten Herstellungskosten von LVMHs Produkten sind nicht besonders hoch, so kostet beispielsweise eine Louis Vuitton Neverfull Handtasche, die für 1.260 Euro verkauft wird, in der Herstellung durchschnittlich nur 403 Euro.

Allerdings ist der Unterschied zwischen Brutto- und EBIT-Marge mit 42 Prozentpunkten beachtlich. Ein Großteil der Kosten fließt in Vertrieb und Marketing, zwei entscheidende Bereiche für den Erfolg von Luxusmarken. LVMH muss kontinuierlich in Marketing investieren und Filialen in erstklassigen Lagen in Großstädten unterhalten.

5.3 Dividende und Aktien

Die Dividende von LVMH ist in den letzten zehn Jahren um 15,4 % pro Jahr gestiegen. Trotz Kürzung während der Covid-Krise. Das war jedoch eine reine Vorsichtsmaßnahme. Mit Ausnahme dieser Senkung ist die Dividende seit über 25 Jahren ununterbrochen gewachsen. Die Ausschüttungsquote liegt zwischen 40 % bis 50 % des Nettogewinns. Für die Zukunft bedeutet das weiteren Spielraum für Erhöhungen.

Dies ist eine faire Gewinnbeteiligung der Aktionäre. Trotz der Beteiligung der Arnault-Familie werden andere Aktionäre nicht benachteiligt. Auch dieses Jahr gab es eine 8,3 % Erhöhung.

Langfristig erwarten wir bei LVMH ein jährliches Wachstum von 5 % bis 10 %. Auch in einem ungünstigen Umfeld sollten mindestens 5 % Wachstum erreicht werden.

Hinweis zur Besteuerung: LVMH ist ein französisches Unternehmen und damit steuerlich eher von Nachteil für Aktionäre. Man zahlt 25 % Steuern und nur 12,8 % davon werden auf die deutsche Steuer angerechnet. Die Gesamtsteuer für französische Dividenden liegt deshalb bei 37,9 %. Für deutsche Aktien liegt sie bei 26,4 %. Mit einem Depot bei der DKB und einer zusätzlichen Gebühr kann man die Steuer aber senken.

Die Dividendenrendite beträgt 1,8 %, was unter dem historischen Durchschnitt von etwa 2,2 % liegt. Die Rendite nähert sich durch die jüngsten Kursrückgänge dem Durchschnitt an. Mit der nächsten Erhöhung sollte sie wieder dem historischen Niveau entsprechen.

Bei 1,8 % für 2024 und 5 % Wachstum ergibt sich in zehn Jahren eine Rendite von 2,9 % auf den Einstiegskurs. Bei einem Wachstum von 10 % wären es sogar 4,7 %. Damit eignet sich die LVMH-Aktie für eine Dividendenwachstumsstrategie.

LVMH führt keine Aktienrückkäufe durch. Als großes Familienunternehmen ist LVMH nicht auf steigende Aktienkurse angewiesen. Die Arnault-Familie hat durch zusätzliche Stimmrechte die Kontrolle über das Unternehmen, sodass keine Sorgen um die Unternehmensführung bestehen. Überschüssiges Kapital fließt eher in Übernahmen oder Dividenden. Nur in 2023 gab es einen kleinen Rückkauf.

5.4 Bilanzanalyse

Schulden

2023 beträgt die Nettoverschuldung von LVMH rund 27 Milliarden Euro. Dies scheint hoch, ist aber im Verhältnis zur Ertragskraft von LVMH gering, denn dem stehen fast 29 Milliarden Euro EBITDA gegenüber. LVMH könnte seine Schulden somit in knapp einem Jahr tilgen.

Zinsen

Die Zinsen waren historisch gering. 2023 zahlte LVMH 973 Millionen Euro Zinsen, was einer Verzinsung von 2,5 % auf die Verschuldung am Ende des Jahres 2023 entspricht. Dieser Wert wird 2024 etwas steigen, da Anleihen im Wert von rund 2,5 Milliarden Euro refinanziert werden müssen. LVMH könnte diesen Betrag jedoch eventuell aus dem eigenen Cash-Bestand tilgen.

Goodwill

Goodwill entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz.

Trotz zahlreicher Marken und Übernahmen ist der Goodwill bei LVMH nicht besonders hoch. Er beläuft sich auf insgesamt 24 Milliarden Euro. Viele der LVMH-Marken wurden vor Jahrzehnten erworben oder kostengünstig übernommen. Nur die Übernahme von Tiffany schlägt sich mit etwa 9 Milliarden Euro im Goodwill nieder. Hier besteht das einzige nennenswerte Risiko.

Das Verhältnis zum Eigenkapital liegt bei rund 42 %.

Insgesamt präsentiert sich die Bilanz von LVMH als solide. Sie ist nicht perfekt, bietet aber eine vergleichsweise geringe Verschuldung, kurz nach der Tiffany-Übernahme. Trotz zahlreicher Akquisitionen bleibt die Bilanz gesund und ermöglicht weitere Übernahmen.

6. Chancen & Risiken

6.1 Chancen

Beständige Preissteigerungen. Eine der Schlüsselstärken und Wachstumsmöglichkeiten von LVMH liegt in ihrer Fähigkeit, eine konsequente Preisstrategie zu verfolgen. Sie erhöhen regelmäßig die Preise ihrer Produkte, oft um 5 % oder mehr jährlich. Diese Strategie sollte LVMH auch zukünftig Wachstum ermöglichen.

Zusätzliche Akquisitionen. Im Luxussegment besteht weiterhin Raum für Übernahmen. Derzeit hält LVMH lediglich 20 % Marktanteil, während der nächstgrößere Konkurrent bei 6 % liegt. LVMH könnte diese Chance nutzen, um weitere kleinere Luxusmarken zu akquirieren. Herausforderungen ergeben sich meist durch familiengeführte Unternehmen, aber auch hier hat LVMH bereits Lösungen gefunden.

Expansion in neue Produktbereiche. Mit ihrer finanziellen Stärke hat LVMH die Möglichkeit, in neue Luxussegmente zu expandieren, wie Brillen, stärker in den Kosmetikbereich oder vielleicht sogar in Möbel oder Luxusreisen.

Entwicklung erfolgreicher Marken. LVMH hat es bereits geschafft, Marken wie Christian Dior oder Bulgari zu führenden Luxusmarken zu machen. Bei Marken wie Rimowa, Tiffany oder Off-White sehen wir ähnliches Potenzial für weiteres Wachstum. LVMH steht möglicherweise kurz davor, weitere Marken mit Umsätzen über 5 Mrd. Euro zu etablieren.

6.2 Risiken

Schwächephase bei Louis Vuitton oder Dior. Beide Marken tragen maßgeblich zum Gewinn von LVMH bei und könnten bei einer Schwächephase ein Risiko darstellen. Insbesondere Louis Vuitton zeigt Anzeichen einer Wachstumsschwäche im Lederwarenbereich. Eine Stagnationsphase könnte LVMH langfristig immer wieder beeinträchtigen.

Politische Unsicherheiten in China. China birgt sowohl Chancen als auch Risiken. Mit einem Umsatzanteil von 37 % in Asien, hauptsächlich durch Lederwaren und Mode, besteht hier ein Klumpenrisiko. Boykotte, Importbeschränkungen oder ähnliche Entwicklungen könnten LVMH erheblich treffen.

Reputationsschäden. Der Erfolg von Luxusmarken hängt stark von ihrem Ruf ab. Sollte LVMH selbst oder eine seiner Marken in Skandale verwickelt werden, könnte dies zu Umsatzeinbußen oder gar zu Unprofitabilität führen.

Rückgang der Luxusnachfrage. Die Nachfrage nach Luxusgütern könnte, vor allem im Mittelstand, mittelfristig sinken, da sie teilweise durch den anhaltenden Wirtschaftsaufschwung nach der Finanzkrise getrieben wurde.

Rezessionsauswirkungen. Eine globale Rezession würde die Kaufkraft der Konsumenten einschränken. Auch wenn viele Kunden bereits ein knappes Budget haben, war der Einfluss der letzten Krise auf LVMH gering, und es wird erwartet, dass kaufkräftige Kunden weiterhin kaufen.

Führungswechsel bei LVMH. Bernard Arnault, nicht mehr der Jüngste, könnte in den Ruhestand treten oder versterben, was einen Führungswechsel nach sich ziehen würde. Es wird jedoch erwartet, dass sein Nachfolger aus seiner Familie stammt und die Philosophie von Arnault fortsetzt.

7. Bewertung

7.1 Historische Bewertung

Das Kurs-Gewinn-Verhältnis (KGV) gibt das Verhältnis von Gewinn pro Aktie zu Preis pro Aktie an. Je geringer dieser Wert, desto besser.

Das KGV von LVMH liegt bei 25,1 und liegt damit leicht über dem historischen Mittelwert. Verschiedene Faktoren spielen hier eine Rolle: Die Marge von LVMH hat sich verbessert, der Konzern ist gewachsen und damit potenziell sicherer geworden, und Frankreich hat in den letzten 10 Jahren die Unternehmenssteuern gesenkt. Basierend auf dem KGV erscheint LVMH somit nicht wesentlich teurer als in der Vergangenheit. Für die kommenden 2 Jahre wird sogar eine weitere Absenkung der Bewertung erwartet.

Wenn man den Burggraben von LVMH in Betracht zieht, erscheint ein KGV von 25,1 bei hohen einstelligen Wachstumsaussichten nicht wirklich teuer, insbesondere im Vergleich mit anderen etablierten Unternehmen. Für uns ist die Bewertung fair.

Das Kurs-Umsatz-Verhältnis (KUV) gibt das Verhältnis von Umsatz pro Aktie zu Preis pro Aktie an. Je geringer dieser Wert, desto besser.

Das KUV der LVMHs-Aktie liegt für das laufende Geschäftsjahr bei 4,5. Bis 2016 bewegte sich der Wert konstant zwischen etwa 2 und 2,5, stieg jedoch danach stark an. Damit liegt die Aktie deutlich über dem Schnitt von 3,0. Aber im gleichen Zeitraum hat sich auch LVMHs Marge von 20 % auf 26,5 % erhöht und die Steuern in Frankreich sind gesunken. Wir finden das rechtfertigt die höhere Bewertung.

7.2 LVMH DCF-Modell

Für die LVMH-Aktie haben wir eine zusätzliche Bewertung anhand eines DCF-Modells vorgenommen. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen Free Cash Flows, die LVMH erwirtschaftet.

Dazu haben wir unsere eigenen Schätzungen für 4 Segmente erstellt, um möglichst plausible Angaben zu erhalten.

Umsatzwachstum und Margen

Mode und Lederwaren

- Jährliches Umsatzwachstum von 5,6 %, wobei mittelfristig eine Abschwächung aufgrund von Schwächen bei Louis Vuitton erwartet wird.

- Eine EBIT-Marge des Segments von 36 %, beeinflusst durch den nachlassenden Hype um Louis Vuitton.

Einzelhandel

- Jährliches Umsatzwachstum von 4,3 %. Eine starke Erholung in den nächsten drei Jahren wird durch Nachholeffekte in China und im Zusammenhang mit Covid erwartet, gefolgt von einem Wachstum von nur 3 % pro Jahr.

- Eine EBIT-Marge von 9 %, die sich am durchschnittlichen Niveau vor Covid orientiert.

Uhren und Schmuck

- Jährliches Umsatzwachstum von 6,7 %. Anfängliche Dämpfung durch ein schwieriges Marktumfeld, langfristig jedoch höheres Wachstum durch Optimierung von Tiffany.

- Eine EBIT-Marge von 25 % durch die Anpassung von Tiffany auf ein mit Cartier vergleichbares Niveau.

Kosmetik, Wein, Spirituosen und Sonstiges

- Jährliches Umsatzwachstum von 5,0 %. Kurzfristige Einbußen durch sinkenden Alkoholverkauf, langfristiges Wachstum durch Preismacht bei Champagner und Expansion im Luxus-Kosmetikbereich.

- Eine EBIT-Marge von 17 %, die sich am historischen Durchschnitt orientiert. Wir erwarten nicht, dass LVMH die Margen von L’Oréal oder Estée Lauder erreichen wird, insbesondere aufgrund des eher kleinen Portfolios und des Fokus auf Parfüms.

Insgesamt ergibt sich für LVMH ein durchschnittliches jährliches Wachstum von 5,4 % und eine EBIT-Marge von 26 %. Langfristig sehen wir im Luxussegment aufgrund seiner spezifischen Konsumgewohnheiten ein Wachstum von 3 %.

Bewertung der LVMH-Aktie

Gemäß unseren Annahmen kommen wir in unserem DCF-Modell auf einen fairen Wert der Aktie von 737 Euro. Damit ist die LVMH-Aktie aktuell 9,2 % überbewertet.Wir beziehen aber auch die historische Bewertung mit ein und sehen ein KGV von 24 als fair. Das wäre ein Kurs von 776 Euro. Im Schnitt kommen wir auf einen fairen Kurs von 756 Euro.

Bei einem fairen Kurs von 756 Euro ergibt sich für den aktuellen Kurs von 811 Euro eine jährliche Renditeerwartung von 8,3 %. Wir finden die LVMH-Aktie zu diesem Preis leicht überbewertet und aktuell haltenswert. Unter 750 Euro wird die Aktie kaufenswert mit einer jährlichen Renditeerwartung von 9,1 %.

8. Fazit

Der Luxusmarkt unterscheidet sich von der allgemeinen Wirtschaft. Luxusgüter sind gefragt, wenn es einer Nation gut geht und Menschen nach Wohlstand und Individualität streben. Sie kaufen oft Produkte mit einem Preis-Leistungs-Verhältnis, das jeder Vernunft widerspricht. Luxus definiert sich durch starke Marken, Tradition, Knappheit, Exklusivität und hohe Qualität.

LVMH ist der führende Luxuskonzern weltweit, mit über 75 Marken, wobei Mode und Lederwaren das Hauptgeschäft sind. Das Spektrum reicht von Einsteiger-Luxus bis zu High-End-Marken. LVMH kontrolliert die Lieferkette und besitzt Vertriebskanäle wie Boutiquen und Kaufhäuser.

Trotz 75 Marken ist LVMH nicht stark diversifiziert. Ein großer Teil des Geschäfts ist in China, Louis Vuitton und Dior tragen über 54 % zum EBIT bei. Diese Konzentration hat sich ausgezahlt, birgt aber Klumpenrisiken.

Zukunftsstrategie: LVMH setzt auf Übernahmen, neue Produktkategorien und Preiserhöhungen. Kleinere Marken werden gekauft und entwickelt.

Kennzahlen: LVMHs Umsatz wuchs um 11,5 % pro Jahr, die EBIT-Marge liegt bei 26,4 %. Die Bilanz ist solide, aber eine Verlangsamung ist zu erwarten.

Bewertung: Das KGV liegt bei ca. 25, leicht über dem historischen Schnitt. Unser DCF-Modell ergibt eine leicht Überbewertung.

Die LVMH Aktie ist haltenswert. Wir rechnen mit 8,3 % Rendite pro Jahr. LVMHs Preismacht und langfristige Perspektive sind trotz Risiken überzeugend. Chancen liegen in Marken wie Tiffany. Wir warten noch auf Kurse von unter 750 Euro. Die Aktie ist aber perfekt für Sparplan-Investoren.

Tipp: Die Christian Dior Aktie (WKN: 883123) bietet nochmals einen Rabatt im Vergleich zu LVMH. Christian Dior hält 41 % der LVMH-Aktien, im Wert von 145 Mrd. Euro, während die Firma mit 123 Mrd. Euro bewertet wird, ein Abschlag von ca. 15 %.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels Aktien von LVMH.