.avif)

McDonald‘s Aktienanalyse

.webp)

Einleitung

Die dominierende Burgermarke. McDonald’s ist ein Begriff für alle. Bei Erhebungen bestätigen 96 %, die Marke zu kennen, und 4 % sind nicht ehrlich. Sie zählt zu den weltweit renommiertesten Marken. In Zeiten der Rezession oder des Aufschwungs.

Der Profit von McDonald’s ist beeindruckend. Ihr Geheimnis: Franchising. Die Betriebe sind nicht im Besitz von McDonald’s, sondern von anderen Geschäftsleuten, die dafür Gebühren entrichten. Das Interessante: McDonald’s erwirbt viele der Grundstücke und verlangt eine umsatzbasierte Miete.

Digitaler Vorreiter. 2014 vollzog McDonald’s den Wechsel zur Digitalisierung. Der Triumph war bemerkenswert. Aktuell erreichen die Umsätze Rekordhöhen. Und das Wachstumspotenzial ist noch lange nicht erschöpft. McDonald’s setzt auf 4 Schlüsselstrategien für die Zukunft. Wir betrachten die Strategie und ihre tatsächliche Effektivität.

Baldiger Dividendenkönig — Ein Kaufsignal? Die MCD-Aktie ist wegen ihrer Dividenden begehrt. Sie ist ein Langläufer und schlägt den Markt seit Jahren. Ist jetzt der richtige Zeitpunkt für einen Kauf und wann wird er besonders reizvoll? Finde heraus, ob die McDonald’s Aktie eine Bereicherung für dein Portfolio ist!

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

- Branche4.1 Die Restaurant-Branche

4.2 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Free Cash Flow

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 McDonald’s DCF-Modell - Fazit

1. Geschichte

.webp)

2. Management & Aktionärsstruktur

Chris Kempczinski

Chris Kempczinski (54) leitet seit 2019 als CEO McDonald's. Davor leitete er das US-Geschäft.

Mit einem MBA von der Harvard Business School begann Chris Kempczinski seine Karriere bei Procter & Gamble als Markenmanager. Danach wechselte er zu BCG als Projektleiter im Konsumgütersektor. Bei PepsiCo war er 8 Jahre lang tätig, bevor er zum Manager für Wassermarken aufstieg und leitete bei Kraft-Heinz 7 Jahre lang diverse Bereiche, darunter das US-Supermarktgeschäft sowie Strategien für Wachstum und Internationalisierung.

2015 stieß er zu McDonald’s, wo er den Bereich Strategie und Innovation übernahm und wesentlich zur Wachstumsstrategie der letzten Jahre beitrug.

Nun als CEO treibt er die Digitalisierung und das Marketing im Zeitalter sozialer Medien voran. Seine Leistungen sind beachtlich. Unter seiner Führung konnte McDonald’s trotz der Covid-Krise an Größe und Erfolg zulegen. Die Marke erlebt wachsende Beliebtheit.

Sein jüngstes Projekt: das Image von McDonald’s aufpolieren. McDonald’s soll für Qualität und Geschmack stehen. Marketing-Ideen wie der Grimace-Shake oder die neue CosMc’s-Kette beweisen, dass McDonald’s seine Aufgabe ernst nimmt.

Ein möglicher Kritikpunkt an Kempczinski ist seine relativ kurze Amtszeit im Vorstand von McDonald’s. Dies ist seine erste CEO-Position, und er ist erst seit rund 9 Jahren bei McDonald’s. Abgesehen davon erscheint er als ausgezeichnete Wahl.

Bezahlung

Chris Kempczinskis Gehalt hat 3 Bestandteile:

- 9 % Festgehalt. Als CEO erhält Kempczinski 1,4 Mio. Dollar.

- 17 % 1-Jahres-Bonus. Dieser Bonus ist recht klein und wird jedes Jahr vergeben. Für diesen Bonus wird eine Kombination aus EBIT-Wachstum, Umsatzwachstum aller Filialen und Mitarbeiter-ESG-Faktoren wie Frauenanteil und Minderheiten berücksichtigt. Die Ziele werden zum Jahresanfang festgesetzt. Je nach Erfüllung können zwischen 0 und 5,5 Mio. Dollar gezahlt werden.

- 74 % 3- und 4-Jahres-Bonus. Dieser Bonus wird zur Hälfte in Aktienpaketen über 3 Jahre und zur Hälfte in Optionen über 4 Jahre ausgezahlt. Bei den Optionen entscheidet nur der Aktienkurs über die Vergütung. Bei den Aktienpaketen werden das Gewinnwachstum und die Kapitalrentabilität (ROIC) berücksichtigt. Je nachdem, wie gut die McDonald’s-Aktie gegen den S&P 500-Index lief, gibt es mehr oder weniger Aktien. Als durchschnittlicher Wert sind 11,5 Mio. Dollar angesetzt.

Im Mittelwert erhält der CEO bei durchschnittlicher Zielerfüllung fast 16 Mio. Dollar. Das Gehalt ist definitiv etwas höher angesetzt als bei anderen CEOs vergleichbarer Unternehmen, aber es ist noch im Rahmen.

Insgesamt gefallen uns die Metriken wie Umsatzwachstum aller Restaurants, EBIT-Wachstum und Gewinnwachstum.

Die einzige Schwäche. Das Programm belohnt übermäßiges Franchising. Die Qualität der Standorte und Restaurants kommt etwas kurz. Hier könnte McDonald’s nachbessern. Ansonsten ist es aber ein gutes Programm.

Anteile

Die Hauptaktionäre sind Vermögensverwalter. Vanguard, BlackRock und State Street halten 18,7 % der Aktien. Sie investieren in McDonald’s-Aktien, weil diese in Indizes wie dem S&P 500 vertreten sind oder ein Fondsmanager sie attraktiv findet. Es fehlt jedoch ein langfristiges Engagement für den Unternehmenserfolg.

Chris Kempczinski besitzt McDonald’s-Aktien im Wert von 127 Millionen Dollar. Seine beträchtliche Beteiligung resultiert aus seiner üppigen Vergütung als CEO und der positiven Wertentwicklung seiner Anteile. Wir sehen dies als angemessene Beteiligung für einen CEO.

Seine Vorstandskollegen glauben ebenfalls an McDonald’s. Kevin Ozan (Strategiemanager und Ex-CFO), Ian Borden (CFO) und Joe Erlinger (USA-Manager) halten jeweils über 50 Millionen Dollar in McDonald’s-Aktien. Jeder dieser Vorstände hat über Jahre hinweg mit McDonald’s Vermögen aufgebaut und wird sich einsetzen, um die Marke weiter zu stärken und erfolgreich zu machen.

Obwohl kein Hauptaktionär vorhanden ist, erscheint uns die langfristige Beteiligung des Vorstands als optimal.

3. Geschäftsmodell

McDonald’s ist das weltweit führende Fast-Food-Unternehmen mit einem Gesamtumsatz von 118 Milliarden Dollar aus Lebensmittelverkäufen in sämtlichen Restaurants. Bekannt ist das Angebot: Burger, Pommes, Softgetränke, Eis, Chicken McNuggets und mehr. Über 40.000 Restaurants weltweit zählen zur Marke, ein Erfolg, der auf dem effektiven Franchising-System beruht.

Das Prinzip des Franchisings ist einfach: Ein Unternehmen wie McDonald’s entwickelt eine erfolgreiche Restaurantkette. Sie kreieren ein bewährtes Geschäftsmodell, das sich auf verschiedene Standorte übertragen lässt. Da der Aufbau neuer Standorte kostspielig ist, vergibt man stattdessen Lizenzen für die Marke an Gastronomen.

McDonald’s gewährleistet, dass die Marke attraktiv bleibt. Franchisenehmer erhalten eine etablierte Marke und einen ausgearbeiteten Plan für den Betrieb eines florierenden Restaurants. Als Gegenleistung zahlen sie einen Anteil ihrer Einnahmen als Franchise-Gebühr. Diese Gebühren bewegen sich üblicherweise zwischen 5 % und 10 %.

Genau nach diesem Modell operiert auch McDonald’s. Der einzige Unterschied besteht darin, dass McDonald’s meistens die Immobilie für den Franchisenehmer erwirbt und diese dann vermietet.

Zudem führt McDonald’s etwa 5 % der Restaurants in Eigenregie. Diese dienen als ideale Testfelder für neue Rezepte, Marketingmaßnahmen und Mitarbeiterschulungen. McDonald’s legt Wert darauf, ungefähr 5 % der Restaurants selbst zu managen.

McDonald’s ist eigentlich ein Immobilienunternehmen

Klassische Franchise-Unternehmen wie Yum! profitieren hauptsächlich durch eine Umsatzprovision. McDonald’s ist anders. Sie nehmen nur 4 % der Umsätze (in Zukunft in den USA 5 %) und zusätzlich 4 % für einen Marketing-Fonds, der allen Franchisenehmern zugute kommt.

Im Laufe der Zeit hat sich McDonald’s mehr zu einem Immobilienunternehmen entwickelt. Sie verlangen eine umsatzabhängige Miete für ihre Immobilien. Diese Miete variiert je nach Standort und Land, und es wird angenommen, dass sie etwa bei 16 % liegt, also dem Vierfachen der eigentlichen Franchisegebühr. Dies führte zu einem berühmten Zitat des ehemaligen CFO von McDonald’s.

Der größte Teil des Umsatzes von McDonald’s stammt somit aus den Pachteinnahmen. Die Immobilien bilden eine starke Verbindung zwischen McDonald’s und den Franchisenehmern. McDonald’s wählt daher gezielt Immobilien aus, die sich als erfolgreich erwiesen haben. Freistehende Immobilien müssen beispielsweise eine gewisse Größe haben und stets über Kreuzungen gut erreichbar sein.

Insgesamt gehen so garantiert 24 % der Umsätze an McDonald’s.

Dazu passt das Zitat vom ehemaligen McDonald’s Finanzchef Harry J. Sonneborn:

Das Geschäftsmodell von McDonald’s gliedert sich in zwei Hauptbereiche:

1. Franchise-Restaurants

2. Eigengeführte Restaurants

Die Franchise-Restaurants bilden das umfangreichere Segment und sind besonders gewinnträchtig. Die Eigenbetriebe hingegen weisen geringere Margen auf. Die Herausforderungen wie Personaleinstellung, Burgerzubereitung, Immobilienanmietung etc. sind weniger attraktiv. Die EBIT-Marge solcher Betriebe liegt üblicherweise unter 10 %.

Beim Franchising erhält McDonald’s zwar nicht die vollen Umsätze, hat aber kaum Ausgaben. In Regionen wie den USA erzielt McDonald’s dadurch über 50 % EBIT-Marge.

McDonald’s ist global. Der Umsatz ist nicht genau aufgeschlüsselt, aber aus dem Umsatzmix gehen die Hauptgewinnquellen hervor. Insbesondere die USA und Europa sind für McDonald’s Schlüsselmärkte.

In den USA, dem größten Einzelmarkt mit 41 % der Umsätze, befindet sich etwa jede dritte McDonald’s-Filiale. Die hohe Kaufkraft in den USA erklärt den bedeutenden Umsatzanteil.

59 % der Umsätze stammen aus dem Ausland. Tatsächlich sind es sogar 67 % der Filialen, aber McDonald’s hat im Ausland zwei Franchise-Modelle. In vielen Ländern, wie Deutschland, betreiben sie klassisches Franchising und verpachten Immobilien. In einigen Ländern – vor allem in Asien – haben sie das Franchising abgegeben.

In Asien kümmern sich lokale Unternehmen um die Geschäftsentwicklung, ohne dass McDonald’s Immobilien verpachtet. Daher generieren diese Filialen weniger Umsatz als in den USA.

McDonald’s wächst in kleinen Schritten. Seit der Markenauffrischung in den letzten 10 Jahren gibt es ein ansehnliches Wachstum. Seit 2017 nimmt die Anzahl der Filialen kontinuierlich zu. Über 10 Jahre betrachtet, lag das Wachstum bei jährlich 1,6 %.

2023 soll ein Wachstumsjahr werden. Geplant ist die Eröffnung von insgesamt 1.900 neuen Filialen. Ein Teil davon wird von McDonald’s selbst errichtet und später an Franchisenehmer verkauft. Mit diesen neuen Filialen zielt McDonald’s darauf ab, profitable Standorte zu erschließen und insbesondere seine 4D-Strategie umzusetzen.

McDonald’s befindet sich wieder auf Wachstumskurs

Die Phase bis 2014 war schwierig für McDonald’s. Die Anzahl der Filialen ging zurück und die Marke litt an Popularitätseinbußen. In Asien gab es einen großen Skandal um minderwertiges Fleisch. Daher investierte McDonald’s 2015 in seine Filialen und verkaufte 2016 sein asiatisches Geschäft.

Bereits vor der Covid-Krise verzeichnete McDonald’s ohne neue Filialen ein jährliches Wachstum von rund 5 %. Die Pandemie beschleunigte die Beliebtheit von McDonald’s App, Bestellterminals und Drive-Thru. Diese Innovationen sind bis heute erfolgreich.

Aktuell wächst McDonald’s um über 10 % pro Jahr. In der Inflationsphase kann McDonald’s die Preise deutlich anheben. Der Vorteil: Geringe Kosteninflation bei McDonald’s, aber hohe Umsatzsteigerungen. Die Gewinne sprudeln dank der aktuellen Inflationsphase und dürften McDonald’s langfristig erhalten bleiben.

4D-Strategie: McDonald’s Zukunftsplan

McDonald’s Zukunftsstrategie basiert auf dem 4D-Konzept, das aus vier Elementen besteht, die Wachstum und Erfolg sichern sollen:

1. Digital

2. Delivery

3. Drive-Thru

4. Development

Die nachfolgende Grafik erläutert die einzelnen Bestandteile der Strategie. Ein großer Teil davon begann zwischen 2014 und 2016, als McDonald’s sämtliche Filialen modernisierte, um das Image zu verbessern. Hinzu kam eine umfassende Digitalisierungswelle mit Bestellterminals und einer App.

Rückblickend lässt sich sagen, dass McDonald’s diese Strategie exzellent umgesetzt hat. Sie avancierten zum digitalen Vorreiter. Die App ist beliebt und verfügt über ein Loyalitätsprogramm. Der „Suchtfaktor“ ist hoch, da das Angebot an Gutscheinen ständig wechselt.

Seit der Covid-Pandemie sind Lieferdienste und Drive-Thrus Teil der Strategie. Wir wissen vom ehemaligen Chief Marketing Officer Larry Light, dass McDonald’s anfangs Probleme mit Lieferdiensten hatte. Denn der Kunde achtet auf drei Aspekte:

1. Zeit

2. Geld

3. Aufwand

McDonald’s klassischer Service bietet das beste Preis-Leistungs-Verhältnis in Bezug auf Zeit und Geld. Doch Lieferdienste minimieren den Aufwand. Daher hat McDonald’s eigene Verträge mit Uber, Delivery Hero, DoorDash etc. abgeschlossen. Sie liefern nun Essen bis an die Haustür. Mit einer optimierten Drive-Thru-Strategie perfektioniert McDonald’s auch diesen Aspekt. Kunden bevorzugen es, durchzufahren und ihr Essen bequem zu Hause zu genießen. Deshalb investiert McDonald’s in Drive-Thrus, und nahezu jede neue Filiale verfügt über einen.

Das 4. D ist die Zukunft

McDonald’s entwickelt sich weiter. Allein 2023 sollen 1.900 Filialen eröffnen. Aber vor allem wird McDonald’s die Marke weiterentwickeln. McDonald’s testet neue Filialkonzepte. Aktuell plant McDonald’s Filialen ohne Sitzgelegenheiten. Zusätzlich setzt McDonald’s auf Trends.

Sie beleben alte Charaktere wie Grimace und CosMc wieder und arbeiten mit Influencern zusammen, um Aufmerksamkeit zu generieren, wie beispielsweise mit dem BTS-Menü während der Pandemie. CosMc erhält sogar eine eigene spezielle Restaurantkette. Diese Filialen sollen kleiner sein als klassische McDonald’s und werden im Stil eines Cafés sein. Sprich man bekommt eher Snacks und viele Kaffeegetränke.

Ein weiterer wichtiger Schritt ist die Verbesserung des Speiseangebots: McDonald’s kämpft mit einem schlechten Billig-Image. Vor wenigen Wochen hat das Unternehmen weltweit neue Rezepturen eingeführt. Der Big Mac erhielt verbesserte Zutaten und ein hochwertigeres Brötchen.

Fazit Geschäftsmodell

McDonald’s hat eine solide Strategie entwickelt. Das grundlegende Modell aus Franchising und Immobilien ist bereits stark. Auch die Management-Initiativen sind gut durchdacht. McDonald’s könnte einen weiteren „I’m lovin’ it“-Moment erleben, eine Werbekampagne von Larry Light, nach der die Marke so beliebt war wie nie zuvor.

Die 4D-Strategie führt zu Wachstum. McDonald’s hat die nötigen Hebel, um den Umsatz der Franchisenehmer zu maximieren. Dadurch profitieren sowohl McDonald’s als auch die Franchisenehmer. Die Digitalisierung ist sinnvoll. McDonald’s hat aus unserer Sicht das beste Loyalitätsprogramm für Fast Food entwickelt. Die Terminals senken die Betriebskosten – ein Gewinn für beide Seiten.

Die Digitalisierung birgt weiteres Potenzial. McDonald’s verfügt über einen großen Datenschatz durch seine App. Bisher scheint es jedoch, als würde das Potenzial dieser Daten noch nicht voll ausgeschöpft. Hier könnte also mehr passieren.

Sinnvolle Markenoptimierung. Viele Investoren sehen McDonald’s kritisch. Wir finden die Optimierung der Marke vielversprechender. McDonald’s ist eine kinderfreundliche Marke. Mehr Qualität wie 2014 wird die Positionierung für Preiserhöhungen stärken. McDonald’s wird weiterhin Fast Food anbieten, aber das Image soll sich wie bei den Filialoptimierungen in Zukunft verbessern.

Wir erwarten mittelfristig ein jährliches Wachstum von etwa 5 %. McDonald’s schafft es, die Nachfrage nach neuen Filialen zu steigern. Hier sehen wir ein Wachstum von etwa 2 % pro Jahr. Weitere 3 % resultieren aus einer Kombination aus mehr Gästen und vor allem höheren Preisen.

4. Branche

4.1 Die Restaurant-Branche

Essen ist ein fundamentales Bedürfnis, weshalb die Restaurantbranche schon seit jeher existiert. Diese Branche lässt sich in verschiedene Kategorien unterteilen:

1. Quick-Service-Restaurants (QSR). Hierzu zählen klassische Fast-Food-Ketten wie McDonald’s und KFC.

2. Fast Casual. Diese Kategorie beinhaltet Restaurants, die qualitativ hochwertiges Essen in Selbstbedienung anbieten, wie beispielsweise Five Guys.

3. Casual Dining. Hierunter fallen traditionelle Restaurants.

4. Fine Dining. Diese Kategorie umfasst erstklassige Restaurants auf Sterne-Niveau.

5. Cafés, Eisdielen und Ähnliches.

Die Restaurantbranche ist umfangreich, wobei QSR, Casual Dining und Cafés die größten Segmente darstellen. Unser Fokus liegt auf dem QSR-Markt, da McDonald’s in diesem Bereich aktiv ist und keine Pläne hat, ihn zu verlassen.

Fast Food ist ein Bereich mit großem Potenzial. Es spricht die Geschmäcker der Menschen an, ist schmackhaft, schnell zubereitet und preiswert. Es passt ideal in die heutige Zeit. Kein Wunder also, dass McDonald’s zum weltweit größten Restaurant avancierte.

Der amerikanische Fast-Food-Markt verzeichnet jährlich ein Wachstum von etwa 3 % bis 4 %. Selbst in den USA, dem weltweit größten Markt, besteht noch Wachstumspotenzial. Fast Food expandiert weiterhin, es gibt Raum für neue Filialen und Fast-Food-Unternehmen verfügen oft über starke Marken, die Preiserhöhungen ermöglichen. Einige Produkte auf der McDonald’s-Speisekarte haben sich seit 2020 um bis zu 50 % verteuert.

Auch in anderen Ländern besteht noch Potenzial, obwohl hier weniger präzise Daten vorliegen. Von 2012 bis 2019 soll der Markt um jährlich etwa 3,3 % gewachsen sein. Die Covid-Krise hinterließ jedoch deutliche Spuren. Hauptwachstumstreiber waren die Schwellenländer mit ihrem signifikanten Wohlstands- und Bevölkerungswachstum. Aber auch europäische Länder, einschließlich Deutschland, gelten als Wachstumsmärkte.

Wir prognostizieren für die gesamte Branche zukünftig ein Wachstum von 3 %, bestehend aus 1 % neuen Filialen und einer jährlichen Inflationsrate von 2 %.

4.2 Wettbewerbsvergleich

in Mrd. USD

Yum! Brands — Die Nummer 1 für Fast Food

Yum ist der weltweit größte Restaurantbetreiber, größer als McDonald’s, dank ihrer vier Marken: KFC, Taco Bell, Pizza Hut und Habit Burger. Yum deckt von Fast Food bis Casual Dining alles ab und besitzt eine starke Kombination aus drei global erfolgreichen Marken.

Yum zeichnet sich durch seine internationale Expansion aus. KFC ist beispielsweise in China die führende Fast-Food-Marke mit etwa 13.000 Filialen. Das China-Geschäft wurde früher von Yum direkt geführt und später ausgegliedert, wodurch Risiken reduziert und gleichzeitig Vorteile aus dem Wachstum in China gezogen werden.

Yum steht in Sachen Kennzahlen auf einer Stufe mit McDonald’s, mit ähnlichen Wachstumsaussichten, hoher Marge und vergleichbarer Bewertung. Besonders KFC und Taco Bell haben Expansionsspielraum, und Habit Burger ist eine aufstrebende Marke.

Als Schwäche sehen wir Yums hohe Verschuldung und die international schwächelnde Marke Pizza Hut.

Restaurant Brands International — Burger King und mehr

Restaurant Brands ist ein weiterer Riese in der Fast-Food-Industrie mit Marken wie Burger King, Popeyes, Tim Hortons und Firehouse Subs. Das Unternehmen ist relativ neu an der Börse und war zuvor delistet.

Restaurant Brands ist kaum internationalisiert, mit 88 % der Umsätze aus Kanada und den USA. Sie setzen stark auf Franchising, wobei nur ein kleiner Prozentsatz der Filialen selbst betrieben wird. Tim Hortons ist ihre wichtigste Marke, gefolgt von Burger King.

In Sachen Kennzahlen ähnelt Restaurant Brands Yum, mit über 30 % operativer Marge und attraktiver Bewertung, besonders für Dividendenanleger.

Nachteilig sind die hohe Verschuldung und begrenzte Wachstumschancen, da das Unternehmen weniger internationalisiert ist. Aktuell versucht Restaurant Brands, über Popeyes und Firehouse in neue Essenskategorien zu expandieren.

Domino’s Pizza— Das McDonald’s für Pizza

Domino’s Pizza ist die größte Pizza-Kette weltweit mit fast 20.000 Filialen. Domino’s fokussiert sich auf schnelle Lieferungen und expandiert jährlich international um etwa 1.000 Filialen.

Domino’s Stärke liegt in der Kombination aus Franchising und Wachstum. Im Ausland arbeitet Domino’s mit großen Partnerfirmen für Franchising zusammen. In den USA sind sie selbst Franchisegeber mit einem kosteneffizienten Konzept.

Die Expansion von Domino’s ist beeindruckend, sowohl in den USA als auch international. Sie gelten als digital fortschrittlichste Fast-Food-Kette und schnellster Lieferservice. Deutschland wird als Entwicklungsmarkt gesehen, mit Potenzial für zahlreiche neue Filialen. Langfristiges Wachstum wird auf 8 % bis 9 % pro Jahr geschätzt.

Nachteile sind die hohe Verschuldung und ein hohes KGV, besonders nach der Covid-Krise. Zudem beeinflussen steigende Zinsen einige ihrer variabel verzinsten Anleihen.

Chipotle Mexican Grill Aktie — Das Subway für Mexican Food

CMG ist ein relativ neues Konzept in der Restaurantbranche, das mexikanische Küche im Subway-Stil bietet. Chipotle ist fast ausschließlich in den USA präsent und betreibt keine Franchises, was hohe Qualitätsstandards sichert.

Chipotles Wachstum ist beeindruckend, trotz eines Skandals im Jahr 2016. Dazu sind sie netto schuldenfrei. Allerdings sind selbst betriebene Restaurants riskanter als Franchise-Modelle.

Als Nachteile sehen wir die geringste Marge in der Branche und eine hohe Anfälligkeit für Inflation. Zudem ist CMG hoch bewertet, was das Risiko bei einem Skandal wie 2016 erhöht.

McDonald’s im Vergleich

McDonald’s hebt sich durch die Größe ihrer Kette und Profitabilität ab. Ihre Immobilienstrategie unterscheidet sie von den Wettbewerbern. Mit einem prognostizierten Wachstum von 6,0 % pro Jahr und einer geringeren Verschuldung im Vergleich, erscheint McDonald’s als eine attraktive Option. Ihr KGV ist mit einem Wert von 23 vernünftig.

Insgesamt bietet McDonald’s Stabilität und solides Wachstum. Wer nach aggressivem Wachstum sucht, könnte Domino’s als eine faire, aber risikoreichere Option betrachten.

5. Kennzahlen

5.1 Umsatzentwicklung

In den letzten 10 Jahren verzeichnete McDonald’s einen jährlichen Umsatzrückgang von 1,0 %. Viele Investoren sehen McDonald’s deshalb als wenig attraktiv an, was jedoch hauptsächlich auf den Wechsel zum Franchising zurückzuführen ist.

Mittlerweile steigt der Umsatz wieder stetig. Treiber sind neue Filialen, mehr Kunden und Preisanpassungen. In der aktuellen Inflations- und Digitalisierungsphase wird ein jährliches Wachstum von 6,0 % in den nächsten 3 Jahren erwartet.

Langfristig halten wir 4 % bis 5 % Wachstum für realistisch, wenn diese Faktoren zusammenkommen.

5.2 EBIT und Free Cash Flow

Der operative Gewinn (EBIT) ist auf dem Weg zu Rekordhöhen, mit einem jährlichen Anstieg von 0,9 % in den letzten zehn Jahren. Die Marge ist von 30 % auf über 45 % gestiegen. Diese Steigerung zeigt den Nutzen der Franchise-Beziehungen. Selbst 2020 sank der Gewinn nur um 20 %.

In den nächsten 3 Jahren wird McDonald’s von Umsatzwachstum bei gleichzeitig moderaten Kostensteigerungen profitieren. Wenn der Umsatz um 6,0 % pro Jahr steigt, aber kaum Burger gebraten werden müssen, steigen die Gewinne. Ein Wachstum von 7,2 % pro Jahr wird erwartet.

Der Free Cash Flow (FCF), profitiert ebenfalls vom Franchising. Trotz der Umstellung sank der Free Cash Flow nicht und die Marge konnte ohne Nachteile deutlich verbessert werden, da geringere Investitionsausgaben und Lagerhaltungskosten anfallen.

In den kommenden Jahren wird der Free Cash Flow aufgrund steigender Umsätze stark zunehmen.

Die Bruttomarge von McDonald’s liegt nun bei beeindruckenden 57 %. Seit 2016 hat die Marge stark zugenommen. Die Restaurants verdienen auch gutes Geld durch die vielen Kunden, aber im Durchschnitt ist der Gewinn begrenzt. Viel lukrativer sind McDonald’s Gebühren und Mieten. Denn sie sind vom Umsatz abhängig.

McDonald’s erreicht jetzt schon Immobilien - ähnliche Margen, weil sie ihr Geschäftsmodell so stark umgestellt haben.

5.3 Dividende und Aktien

McDonald’s steht kurz davor, als Dividendenkönig anerkannt zu werden. Diese Auszeichnung erhalten Unternehmen, die 50 Jahre in Folge ihre Dividende erhöht haben. In den letzten 10 Jahren wuchs die Dividende um 7,2 % pro Jahr, was etwa einer Verdoppelung entspricht. McDonald’s hat ein attraktives Dividendenwachstum geboten.

Für die Zukunft sieht es vielversprechend aus. Der Gewinn je Aktie wird voraussichtlich schnell steigen, und eine Ausschüttungsquote von derzeit etwa 55 % lässt Spielraum für Erhöhungen. McDonald’s wird uns noch einige Jahre mit Dividendenwachstum erfreuen.

Die Dividendenrendite von McDonald’s beträgt derzeit 2,3 %, ein 10-Jahrestief. In der Vergangenheit gab es bessere Einstiegschancen. Im 10-Jahresdurchschnitt lag die Rendite bei etwa 2,7 %. Allerdings gab es seit 2018 kaum noch Gelegenheiten, diese Rendite zu erhalten.

Die aktuelle Rendite zeigt, dass die Aktie neubewertet wird und die Rendite dadurch gesunken ist. Rein aus Renditesicht spricht die Historie jedoch gegen einen Kauf.

McDonald’s hat in den letzten zehn Jahren kontinuierlich Aktien zurückgekauft. Besonders seit der Umstellung auf Franchising und dem Verkauf von Filialen kaufte McDonald’s zwischen 2014 und 2017 17,3 % aller Aktien zurück.

Seitdem verlangsamten sich die Aktienrückkäufe auf 1,9 %. McDonald’s kauft weiterhin aggressiv Aktien zurück und steigert damit den Gewinn je Aktie. In der Zukunft könnte man eher von einem Rückkauf von 1 % pro Jahr ausgehen, bedingt durch höhere Zinsen und den hohen Aktienkurs.

5.4 Bilanzanalyse

Schulden

McDonald’s hat derzeit über 32 Milliarden Dollar Nettoschulden, was im Vergleich zu 12 Milliarden Dollar EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen) enorm erscheint. Das ist das 2,7-fache EBITDA. Ein großer Teil der Schulden ist jedoch durch Immobilien abgesichert. McDonald’s kauft viele der Immobilien, die sie verpachten.

In der Bilanz stehen 54,6 Milliarden Dollar an Grundstücken, Immobilien und anderen Anlagen, plus 18 Milliarden Dollar Abschreibungen. Insgesamt also über 72 Milliarden Dollar an Sachwerten. Der reale Wert vieler Immobilien dürfte sogar höher als der Buchwert sein, da McDonald’s seinen Bestand nicht neubewertet.

Zinsen

McDonald’s zahlte 1,3 Milliarden Dollar Zinsen, was etwa 19 % des Free Cash Flows entspricht. Nur das stabile Franchise- und Immobiliengeschäft ermöglicht solch hohe Zinszahlungen. Im Durchschnitt zahlt McDonald’s etwa 3,7 % Zinsen und muss in Zukunft wahrscheinlich die Verschuldung reduzieren.

Rating

McDonald’s erhält von S&P ein BBB+-Rating. Das Rating zeigt, dass McDonald’s ein vertrauenswürdiger Schuldner ist. Das Rating ist jedoch für ein Unternehmen dieser Größe und mit solch stabilen Umsätzen nicht besonders hoch. S&P bewertet die hohen Aktienrückkäufe kritisch. McDonald’s legt keine Gewinne zurück und setzt auf hohe Schulden.

Goodwill

Schauen wir noch auf den Goodwill. Goodwill entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz.

Bei McDonald’s ist der Goodwill mit 3 Milliarden Dollar relativ gering und seit Jahren konstant. McDonald’s Erfolg basiert größtenteils auf eigenem Wachstum, sodass hier keine signifikanten Risiken bestehen.

6. Chancen & Risiken

6.1 Chancen

Markenanpassung. McDonald’s führt eine umfassende Markenüberarbeitung durch. Sie haben ihr vegetarisches Angebot erweitert und global den Geschmack ihrer Burger optimiert. Trendprodukte in Zusammenarbeit mit Influencern sollen die Marke stärker ins Bewusstsein rücken. Eine beliebtere Marke könnte für McDonald’s vorteilhaft sein.

Digitale Führungsrolle. Die digitale Strategie von McDonald’s zeigt Erfolge. Schon jetzt kommen 40 % der Bestellungen digital rein. Dieser Anteil könnte zukünftig noch ansteigen. Digitale Bestellungen ermöglichen Strategien wie Cross-Selling. McDonald’s hat die Chance, aus den Daten und dem Kundenverhalten zu lernen. Angebote wie Gutscheine und Personalisierung können Kunden zu regelmäßigen Gästen machen.

Internationale Expansion. McDonald’s setzt seine Expansion fort, vor allem in Schwellenländern und Regionen wie Osteuropa und Asien, wo weiteres Wachstum möglich ist.

6.2 Risiken

Lebensmittelskandale. Die größte Krise von McDonald’s war der BSE-Rinderskandal, bei dem kontaminiertes Fleisch zu Kundenrückgang führte. Solche Krankheiten könnten wieder auftreten und entweder die Produkte schädigen oder Kunden von den Restaurants fernhalten.

Verbot bestimmter Lebensmittel. Ein potentielles Risiko stellen hohe Steuern auf Produkte wie Fleisch dar, oder sogar Verbote bestimmter Produkte. Dies könnte McDonald’s erheblich treffen.

Veränderte Kundengewohnheiten. Unabhängig von staatlicher Regulierung könnten Kunden McDonald’s meiden, wenn sich Trends wie Veganismus oder Fitness weiter durchsetzen, was die Kundschaft reduzieren könnte.

Intensiver Wettbewerb. McDonald’s konkurriert mit Millionen von Restaurants, Cafés und anderen Fast-Food-Betrieben. Selbst Tiefkühlpizzen sind Konkurrenten. Dieser harte Wettbewerb könnte McDonald’s Attraktivität gegenüber anderen Anbietern oder Lebensmittelarten verringern.

Risiko durch Immobilienbesitz. McDonald’s hat hohe Kreditverpflichtungen, die größtenteils durch Immobilien abgesichert sind. Ein Wertverlust der Immobilien durch steigende Zinsen könnte die Kreditwürdigkeit beeinträchtigen.

Inflation. McDonald’s ist direkt von der Inflation weniger betroffen, aber Franchisenehmer könnten Nachteile spüren. In solchen Phasen muss McDonald’s sein Franchisesystem stützen oder Käufer für die Filialen finden. Das Risiko ist relativ gering, da die Preise für Produkte schneller steigen können als die Inflation.

7. Bewertung

7.1 Historische Bewertung

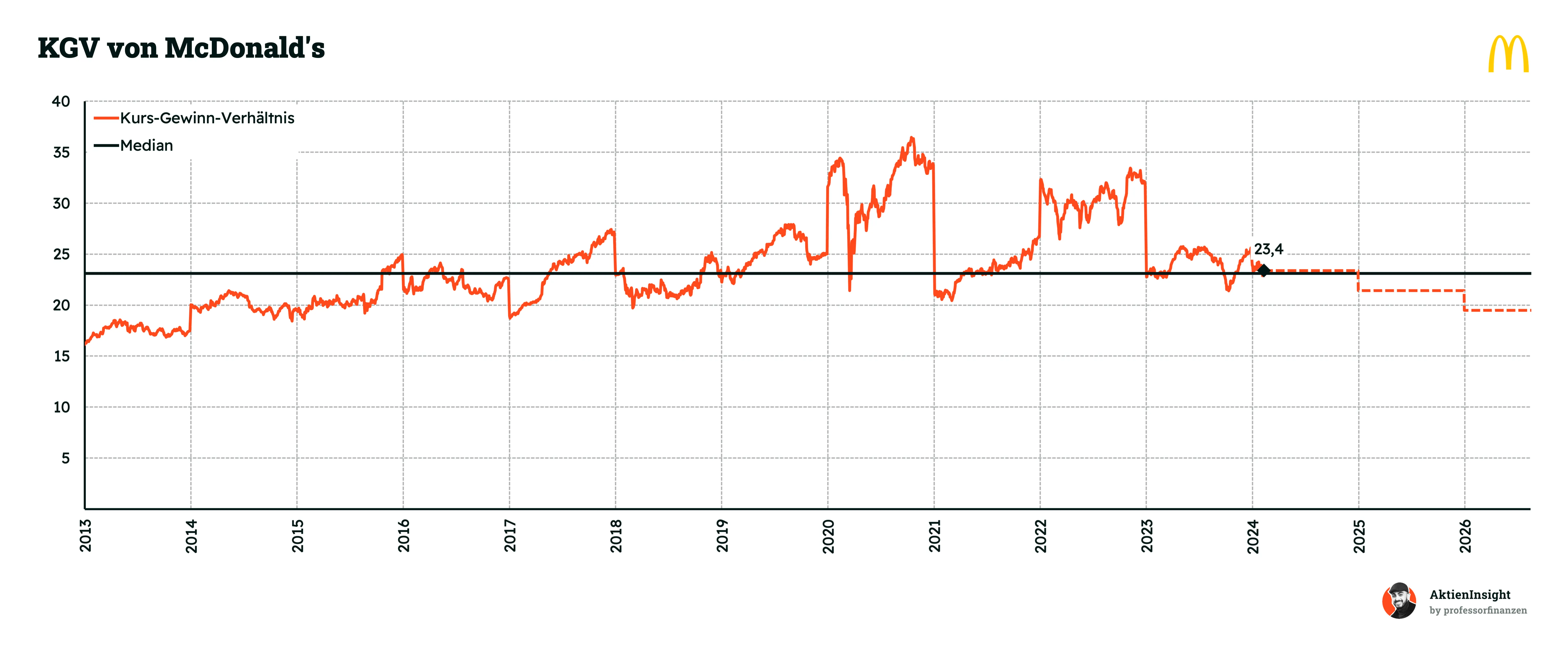

Das Kurs-Gewinn-Verhältnis (KGV) gibt das Verhältnis von Gewinn pro Aktie zu Preis pro Aktie an. Je geringer dieser Wert, desto besser.

Das KGV der McDonald‘s-Aktie liegt aktuell bei 23,4 für das Geschäftsjahr 2024. Der historische Median (50 % aller Werte liegen darüber und 50 % aller Werte darunter) liegt bei 23. Das aktuelle KGV liegt also im Schnitt. Dementsprechend ist die McDonald‘s-Aktie etwa fair bewertet. In den nächsten 3 Jahren wird erwartet, dass das KGV wieder unter den Durchschnittswert fällt.

Das Kurs-Umsatz-Verhältnis (KUV) gibt das Verhältnis von Umsatz pro Aktie zu Preis pro Aktie an. Je geringer dieser Wert, desto besser.

Das KUV der McDonald‘s-Aktie liegt für das laufende Geschäftsjahr bei 7,8. Hier liegt es deutlich über dem historischen Schnitt von 6. Die „hohe Bewertung“ kommt dadurch, dass die Marge in der Vergangenheit gestiegen ist. Aber die Bewertung hat sich seit 2015 mehr als verdoppelt, was auf eine höhere Bewertung hindeutet.

7.2 McDonald’s DCF-Modell

Für die McDonald‘s-Aktie haben wir eine zusätzliche Bewertung anhand eines DCF-Modells vorgenommen. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen Free Cash Flows, die McDonald‘s erwirtschaftet.

Dazu haben wir unsere eigenen Schätzungen erstellt, um möglichst plausible Angaben zu erhalten.

Unsere zentrale Annahme für McDonald’s ist die Beibehaltung der aktuellen Franchise-Rate von 95 %. McDonald’s wird also dadurch beim Franchising bleiben, was zu hohen Margen und attraktivem Wachstum führt.

Umsatzwachstum

Wir gehen bis 2031 von rund 5,1 % Wachstum pro Jahr aus. Für die nächsten 10 Jahre prognostizieren wir jährlich 800 neue Filialen und CosMc‘s. Dies entspricht anfangs einer Wachstumsrate von 1,9 %, die auf 1,6 % sinkt. Nach der Inflationsphase im Jahr 2025 erwarten wir nur ein moderates Wachstum der Umsätze pro Filiale (Same-Store-Sales).

Angesichts der jüngsten Preiserhöhungen in den Speisekarten gehen wir davon aus, dass die Kombination aus Preissteigerungen und Kundenzuwachs im Durchschnitt um 3 % pro Jahr steigen könnte.

EBIT-Marge

Die operative Marge verbessert sich auf etwa 47 %. Bei der Marge erwarten wir leichte Verbesserungen, da McDonald’s von zunehmenden Miet- und Franchisegebühren profitiert, wenn die Umsätze in allen Filialen steigen. Wir sehen eine obere Grenze bei etwa 47 %, nachdem die Marge durch die Inflation bereits überdurchschnittlich gestiegen ist. Ein kleiner Margentreiber wird auch die Anhebung der Franchising-Gebühren in den USA.

Bewertung der McDonald‘s-Aktie

Gemäß unseren Annahmen kommen wir in unserem DCF-Modell auf einen fairen Wert der Aktie von 331 Dollar. Damit ist die McDonald‘s-Aktie aktuell 15 % unterbewertet.

Bei einem fairen Kurs von 331 US-Dollar ergibt sich für den aktuellen Kurs von 289 US-Dollar eine jährliche Renditeerwartung von 9,4 %. Wir finden die McDonald‘s-Aktie zu diesem Preis kaufenswert. Diese Einschätzung gilt bis zu einem Kurs von 325 Dollar und einer jährlichen Renditeerwartung von 8,2 %.

8. Fazit

Die weltweit größte Restaurantkette. Mit dem ikonischen goldenen M und über 40.000 Niederlassungen ist McDonald’s global präsent. Das Angebot umfasst einfache Klassiker wie Burger, Pommes, Chicken Nuggets und Eiscreme – alles preiswert und schnell serviert.

Effizientes Franchise-System. Lediglich 5 % der Restaurants werden von McDonald’s selbst geführt. Die übrigen 95 % sind Franchise-Betriebe, die das Markenrecht von McDonald’s nutzen und dafür einen Teil ihrer Einnahmen abführen. McDonald’s bietet ein besonders vorteilhaftes Franchise-Modell für seine Betreiber.

Stärke durch Immobilienbesitz. Ein Schlüsselelement des Geschäftsmodells sind die Immobilien. McDonald’s verpachtet diese und bezieht dadurch 24 % der Umsätze von seinen Franchisenehmern. Dieser Anteil steigt jährlich mit dem Erfolg der Franchisenehmer, was eine stabile Basis für zukünftige Partnerschaften bildet.

Zukunftsfähige Wachstumsstrategie durch Digitalisierung. McDonald’s konzentriert sich auf vier Wachstumstreiber: Digitalisierung, Drive-Thrus, Lieferdienste und innovative Restaurantkonzepte. Derzeit entwickelt McDonald’s neue Filialkonzepte und treibt die Digitalisierung voran. Die McDonald’s App verzeichnet über 50 Millionen Nutzer. Die Strategie zeigt Erfolg und birgt weiteres Potenzial.

Positive Geschäftszahlen. Der Umbau des Konzerns hat die Kennzahlen spürbar verbessert: Die Marge ist gestiegen und der Umsatz nimmt wieder zu. Es sind neue Höchstgewinne in Aussicht. Einzig die Verschuldung ist etwas hoch, doch es stehen Immobilienwerte dahinter.

Bewertung im attraktiven Bereich. Derzeit liegt das KGV von McDonald’s bei 23,4, was etwa dem Durchschnitt entspricht. Die Aktie hat eine Neubewertung erfahren und ist auch historisch teurer geworden. Laut DCF-Modell ist die Bewertung aktuell günstig.

Wir finden die McDonald‘s-Aktie kaufenswert. Wir sehen McDonald‘s als attraktive Chance mit einer jährlichen Rendite von 9,4 %. McDonald’s ist ein weltbekanntes Unternehmen mit einer quasi unvergänglichen Marke. Diese Sicherheit bietet großartiges Wachstumspotenzial und die Einführung von CosMc’s und der App könnte nochmal einen weiteren Hebel bringen.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels Aktien von McDonald's.