.avif)

.webp)

Monster Beverage Aktienanalyse

.webp)

Einleitung

Energy Drinks haben großes Wachstumspotenzial. Die Branche wächst seit Jahrzehnten stark. Energy Drinks sind praktisch der Kaffee für alle, die keinen Kaffee mögen. Wer heute in diese Branche investiert, kann sich auf jahrelanges Wachstum im hohen einstelligen Bereich freuen.

Monster Beverage ist das “günstige” Produkt mit Luxusmargen. Monster Energy wirkt im Supermarkt wie ein preiswertes Produkt. Die Dose hat den doppelten Inhalt von klassischen Energy Drinks, aber kostet kaum mehr. Davon konnte Monster profitieren. Sie wachsen stark, aber sind gleichzeitig hochprofitabel mit 30 % Marge an einer Dose.

Monster hat den stärksten Partner. Monster arbeitet mit Coca-Cola. 20 % der Aktien sind in Coca-Colas Händen und durch diese langfristige Beziehung profitieren beide. Denn Monster darf exklusiv auf das Coca-Cola-Netzwerk zugreifen. Auf einen Schlag ist Monster weltweit im Einzelhandel erhältlich. Das Wachstum wurde dadurch beschleunigt.

Starker Dauerläufer, aber jetzt noch günstig? Die Monster-Aktie gilt als einer der besten Performer aller Zeiten. Die Aktie steigt stetig von Hoch zu Hoch. Ist die Entwicklung nicht übertrieben? In unserer Analyse schauen wir uns die Bewertung der Monster Aktie an und was Monster seinen Konkurrenten entgegensetzt. Erfahre es jetzt in unserer großen Monster Beverage Aktienanalyse.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Der Energy-Drink-Markt

4.2 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Nettogewinn

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Monster Beverage DCF-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Monster Beverage hat seit 2021 2 CEOs: Rodney Sacks und Hilton Schlosberg.

Beide Männer sind Südafrikaner, über 70 Jahre alt und haben eine lange Geschichte mit Monster Beverage. Es gibt insgesamt aber wenige Informationen zu ihnen.

Rodney Sacks ist Jurist und war vor Monster bei Werksman tätig. Werksman ist die größte Anwaltskanzlei in Südafrika. Dort war er bereits im jungen Alter im Top-Management.

Er und Hilton Schlosberg kauften damals die insolvente Hansen Natural Company mit einem Konsortium auf. Sie bauten das Unternehmen vollständig neu auf und konzentrierten sich auf den Energy Drink-Markt. Zuerst war nur Sacks CEO und seit 2021 ist Schlosberg ebenfalls CEO.

Große Stärke: gründergeführt. Die Strategie ging auf. Monster ist heute die zweitgrößte Firma im Markt und die beiden Männer wurden zu Milliardären. In unseren Augen ist Monster Beverage in seiner heutigen Form auch erst mit den beiden Männern entstanden — wir sehen die Firma damit quasi als gründergeführt.

Die einzige Schwäche: Ihr Alter. Mit über 70 Jahren werden auch ambitionierte Gründer irgendwann in den Ruhestand gehen. Beide sind noch fit und mit dem CEO-Posten in 2021 zeigt es auch das Engagement. Aber wir rechnen nicht damit, dass beide Männer in 10 Jahren noch das Unternehmen führen. Damit wird zwangsläufig dieser Vorteil in wenigen Jahren verloren gehen.

Vergütung

Die beiden CEOs haben ein übliches US-CEO-Gehalt aus 3 Bestandteilen:

- Festgehalt. Jeder CEO erhält 1 Mio. Dollar.

- 1-Jahres-Bonus. Dieser Bonus wird jedes Jahr vergeben. Er wird zu 3 Viertel auf Basis des bereinigten operativen Gewinns vergeben. Das andere Viertel wird anhand von individuellen Kriterien berechnet. Im Maximalfall kann der Bonus sich verdoppeln.

- 3-Jahres-Bonus. Dieser Bonus wird zu 1 Viertel in Optionen und 3 Viertel in Aktien ausgegeben. Dabei wird die Hälfte des Programms über die Zeit zugeteilt und die andere Hälfte anhand des bereinigten Gewinnwachstums auf 3 Jahre. Dadurch ist der halbe Bonus garantiert und die andere Hälfte kann sich im Maximalfall verdoppeln.

Insgesamt erhielten die beiden CEOs so jeweils 15,4 Mio. Dollar in 2022. Insgesamt wurden beide also mit 30,8 Mio. Dollar bezahlt. Das macht das Programm recht teuer. Im Verhältnis zum operativen Gewinn macht das Programm dennoch nur 0,15 % aus und ist damit kaum relevant.

Was die Zielsetzung angeht, sind wir weniger zufrieden. Bereinigte Kennzahlen wie das EBIT oder der Gewinn je Aktie sind nicht das optimale Maß. Solche Bereinigungen führen oft zu höheren Auszahlungen.

In unseren Augen sind es auch zu wenige Kriterien. Besonders das Umsatz- und das Absatzwachstum fehlen vollständig. Die Firma belohnt praktisch nur Gewinne, aber zusätzliches Wachstum dagegen nicht. Hier sehen wir einen potenziellen Interessenskonflikt. Investitionen in Wachstum werden damit unattraktiv.

Insgesamt ist das Programm dürftig. Das Programm wäre besser mit Wachstum als zusätzliche Komponente und weniger Bereinigungen. Durch die doppelte CEO-Struktur fallen auch doppelte Kosten an. Gerade bei den beiden CEOs ist so ein üppiges Gehalt auch nicht notwendig.

Aktionärsstruktur

Die Monster Beverage-Aktionärsstruktur ist ein Traum. Denn es gibt direkt 2 Ankeraktionäre:

Coca-Cola hält fast 20 % der Aktien. Diese Anteile kommen durch die gemeinsame Partnerschaft aus 2015. Coca-Cola kaufte damals 16,7 % der Monster Beverage-Aktien für rund 2 Mrd. US-Dollar und bekam 2 Sitze im Aufsichtsrat. Damit ist Coca-Cola ein engagierter Langzeit-Investor. Sie haben ihre Beteiligung zwar nie vergrößert, aber durch die starken Aktienrückkäufe von Monster liegen sie inzwischen bei 19,6 % Anteil.

Die CEOs halten ca. 7,6 % der Aktien. Die beiden CEOs sind nämlich die Mitgründer des heutigen Unternehmens. Sie kauften Hansen nach der Pleite und bauten die Firma zu einer Energy-Drink-Firma um. Bis heute halten sie immer noch über 4 Mrd. Dollar in Monster Aktien. Der Großteil dieser Aktien ist jedoch “versteckt” über eine Holding-Gesellschaft: die Brandon Limited Partnership.

Mit rund 27 % der Aktien in Händen von Ankeraktionären haben wir hier ein Optimalszenario: Diese Aktionäre schützen und stützen das Unternehmen. Dazu profitieren sie selbst massiv von Monsters Erfolg.

Coca-Cola hat dank seiner Beteiligung einen hohen Anreiz, Monster zur erfolgreichen Marke zu machen. Die CEOs stecken mit ihrem Privatvermögen in der Aktie. Damit haben sie den perfekten Anreiz, den Wert von Monster langfristig zu steigern.

3. Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

Monster Beverage stellt Energy Drinks her. Damit gehören sie zum nichtzyklischen Konsum und haben ein Produkt, das regelmäßig gekauft und verbraucht wird. Energy Drinks gehören für viele Menschen zum täglichen Konsum und sind nicht mehr wegzudenken. Es ist ein Getränk, das die Leistung steigern soll und gleichzeitig gut schmeckt — ähnlich wie Kaffee.

Das Geschäftsmodell von Getränken ist vergleichsweise simpel. Im Produkt steht wenig technologische Tiefe. Man braucht Aromen für den Geschmack, die man zu einem Konzentrat verarbeitet. Das Konzentrat wird mit Wasser und Süßung aufgefüllt und anschließend in Dosen abgefüllt.

Danach geht das Produkt in den Großhandel. Der verteilt die Produkte an den Einzelhandel oder die Gastronomie. Und hier ist der letzte Schritt: Wir als Konsumenten kaufen das Produkt und konsumieren es.

Monster hat dieses Geschäftsmodell perfektioniert. Denn Monster arbeitet seit 2015 mit der Coca-Cola Company zusammen. Dadurch dürfen sie die Getränke bei Coca-Colas Abfüllern produzieren lassen und verkaufen sie direkt an die Abfüller.

Der Vorteil hiervon ist, dass Coca-Colas Vertriebsnetzwerk weltweite Geschäftsbeziehungen hat. In jeder Tankstelle, jedem Restaurant, Supermarkt oder Mini-Markt gibt es die Produkte. Monster kommt deshalb leicht an die besten Regalplätze und muss dafür viel weniger von seiner Marge abgeben als bei anderen Großhändlern. Diese Konditionen wurden auf 20 Jahre verhandelt.

Monsters Geschäftsmodell hat Besonderheiten

Monster unterscheidet sich auch in weiteren Dingen zu anderen Getränkeherstellern:

1. Monster stellt seine eigenen Aromen her. Damit sind sie unabhängig von Zulieferern aus der Aromenbranche.

2. Konsumgüter sind Produkte mit viel Marketing. Monster muss viel werben, um seine Produkte zu verkaufen. Sie nutzen allerdings keine TV-Werbung, sondern nutzen Sportveranstaltungen. Mit extremen Sportarten können sie ihr Image als Leistungsprodukt besser verkaufen.

3. Die größten Energy Drink-Marken produziert Monster selbst. Das sind Monster, Reign und Bang. Sie sichern sich damit einen größeren Teil der Wertschöpfung und überlassen Coca-Colas Netzwerk den Vertrieb.

Und wichtig sind die Unterschiede zum großen Konkurrenten Red Bull.

Aus einem Interview mit einem Experten, der damals die internationale Expansion von Monster begleitete, haben wir weitere Informationen, wie Red Bull und Monster konkurrieren.

Red Bull ist die Premiummarke, weil sie der Erste waren. Sie konnten sich vor Jahrzehnten etablieren und haben ihre Dosen erfolgreich gemacht. Dabei sind sie wie Monster stark beim Sport-Marketing, aber besitzen auch viele eigene Sport-Teams. Das Marketing geht also deutlich weiter als reine Sponsorings.

Im Vertrieb liegt der große Unterschied. Red Bull hat eine Vertriebsstruktur, die viel stärker auf kleine Kunden zugeht. Deshalb hat Red Bull viele Gastronomen angesprochen und ist inzwischen quasi das Monopol der Energy Drinks in der Gastronomie.

Monster hat sich hingegen auf die größten Deals konzentriert. Sie sind auf Groß- und Einzelhändler zugegangen und haben die Gastronomie vernachlässigt. Die Monster-Dose steht eher für ein günstiges Produkt, weil man fast für dasselbe Geld die doppelte Menge bekommt. Sie hat mit kontroversem Marketing angeeckt und sich so gegen Red Bull im Einzelhandel etabliert.

3.2 Geschäftsmodell im Detail

Mit diesem Wissen schauen wir uns Monsters Segmente an. Insgesamt gibt es 3 Stück:

1. Monster Energy Drinks. Hierunter fallen die Energy Drinks, die Monster selbst produziert und anschließend über Coca-Colas Netzwerk verkauft. Dazu zählen nur die größten Marken Monster, Reign und Bang.

2. Strategic Brands (Strategische Marken). Diese Energy Drinks hat Monster von Coca-Cola übernommen. Es sind eher kleine Marken, wo sich die eigene Produktion weniger rentiert. Deshalb stellt Monster nur die Konzentrate her und Coca-Colas Netzwerk produziert und verkauft sie. Das sind beispielsweise Marken wie Burn, Relentless, NOS und Full Throttle. Aber auch Monsters eigene Schwellenlandmarken Fury und Predator (Es sind im Prinzip dieselben Marken).

3. Alcohol Brands (Alkoholische Marken). Monster stellt in kleinem Umfang alkoholische Getränke her. Dazu haben sie sich die Brauerei CANarchy eingekauft. Die Produkte sind überwiegend Craft-Biere, aber auch teils Hard Seltzer (Mischgetränke) mit Monster-Marken. Der Vertrieb läuft über Brauerei-Netzwerke.

Wie man sieht, sind die Monster Energy Drinks und dabei besonders Monster als Marke selbst entscheidend für den Umsatz der Firma. Die Strategic Brands sind jedoch in der Marge nochmals etwas profitabler, weil Monster die teure Produktion nicht bezahlen muss.

Die alkoholischen Getränke sind bisher unprofitabel.

Monster ist in den USA dominant

Die USA sind für Monster die wichtigste Vertriebsregion. 62 % der Umsätze kommen aus dem Heimatland. Das heißt, 38 % stammen aus allen anderen Ländern der Welt. Damit gibt es einen starken Klumpen beim Umsatz.

Der Auslandsanteil wächst schnell. Diese Momentaufnahme ist aber etwas kurz. Denn Monster diversifiziert schnell ins Ausland. 2013 kamen noch 21 % der Umsätze aus dem Ausland. Jetzt hat sich der Anteil fast verdoppelt. Im Ausland wächst Monster nämlich deutlich schneller. Das liegt am Coca-Cola Vertriebsnetz.

Durch Coca-Cola kann Monster besonders leicht in jedem Land der Welt in die Ladenregale. Damit ergibt sich weltweit viel Wachstumspotenzial und die Diversifikation sollte stetig zunehmen. Bereits in 10 Jahren könnte das Ausland damit die USA überholen.

Monster setzt im Ausland auf neue Marken. Spannend ist hierbei die Strategie. In vielen Ländern bringt Monster seine klassische Marke einfach in die Regale. Mittlerweile haben sie aber auch einige Marken für lokale Märkte entwickelt. Die Energy Drinks Fury und Predator sind speziell für den asiatischen Markt gedacht und dort preiswerte Drinks. Und in den entwickelten Ländern rollt Monster seine Marke Reign für den Fitness-Bereich weiter aus.

Stetiges Wachstum aus eigener Kraft

Der Absatz wächst schnell. Monster Beverage schafft es seit Jahren, immer mehr Dosen zu verkaufen. In den letzten 10 Jahren lag die Wachstumsrate bei 13,3 % pro Jahr.

Dabei hat die Wachstumsrate fast durchgehend über 10 % gelegen. Damit konnte Monster stetig wachsen und zeigt bisher wenig Anzeichen von einer Verlangsamung. Nur in 2019 und 2023 sah man erste Zeichen.

Monsters Strategie: Die Zukunft mit neuen Marken

Monsters Geschäftsmodell basiert aktuell stark auf der Marke mit dem großen M. Daran wird sich auch in Zukunft nicht viel ändern, aber Monster setzt auf weitere Chancen, um mehr Konsumenten für Energy Drinks zu begeistern:

- Monster erzeugt regelmäßige Hypes. Sie produzieren neue Geschmackssorten für ihre Getränke. Statt bloß Gummibärchen-Geschmack, verkaufen sie inzwischen Frucht-, Tee- oder Kaffeesorten. Dabei kombinieren sie ihre Getränke auch mit Promis wie Lewis Hamilton.

- Monster erweitert sein Marketing im Sport. Monster sponsert nicht mehr bloß Extremsport, sondern auch E-Sports. Monster steht inzwischen eher für Leistungssport als Extremsport.

- Wachstum im Fitnessbereich. Ein wichtiger Schritt ist die Marke Reign. Mit ihr gehen sie in den Fitnessbereich. Die Marke verkauft einen Energy Drink mit noch mehr funktionalen Wirkstoffen und ohne Zucker. Damit öffnet sich ein weiterer Riesenmarkt.

- Alkoholische Getränke. Durch die Übernahme von CANarchy hat Monster sich Strukturen im Alkoholbereich eingekauft. Das Ziel ist es, die Monster-Marke auch im Alkoholbereich zu etablieren. Dazu haben sie ein Mischgetränk namens “The Beast Unleashed” herausgebracht.

- Wachstum in Asien. Der asiatische Markt hat viel Potenzial, die Konsumenten haben nicht dieselbe Kaufkraft, aber es gibt insgesamt mehr Durst. Monster hat deshalb 2 Low Budget-Marken auf den Markt gebracht: Fury und Predator. Diese Marken sind günstiger und sollen asiatisches Publikum ansprechen. Auch hier profitiert Monster von dem Coca-Cola Vertrieb.

Fazit zu Monster Beverage

Starker Wachstumsmarkt. Monster Beverage hat sich komplett auf den Energy Drink konzentriert. Damit ist die Firma ein Pure Play. Wer in Monster investiert, muss an Energy Drinks und auch die Monster-Marke glauben. Wir sind davon überzeugt, aber das birgt trotzdem erhebliche Risiken.

Diversifikation und Ausweitung des Geschäfts. Monster ist bisher vor allem auf die USA und seine eigene Marke konzentriert. Das Wachstum ist attraktiv im zweistelligen Bereich. Damit das so bleibt, setzt Monster auf eine internationale Expansion und mehr Nischenmärkte wie Fitness und Alkohol. Fitness und Asien halten wir für plausibel. Beim Alkohol sehen wir Probleme, weil Monster nicht auf Coca-Colas Netzwerk vertrauen kann.

4. Branche

4.1 Der Energy-Drink-Markt

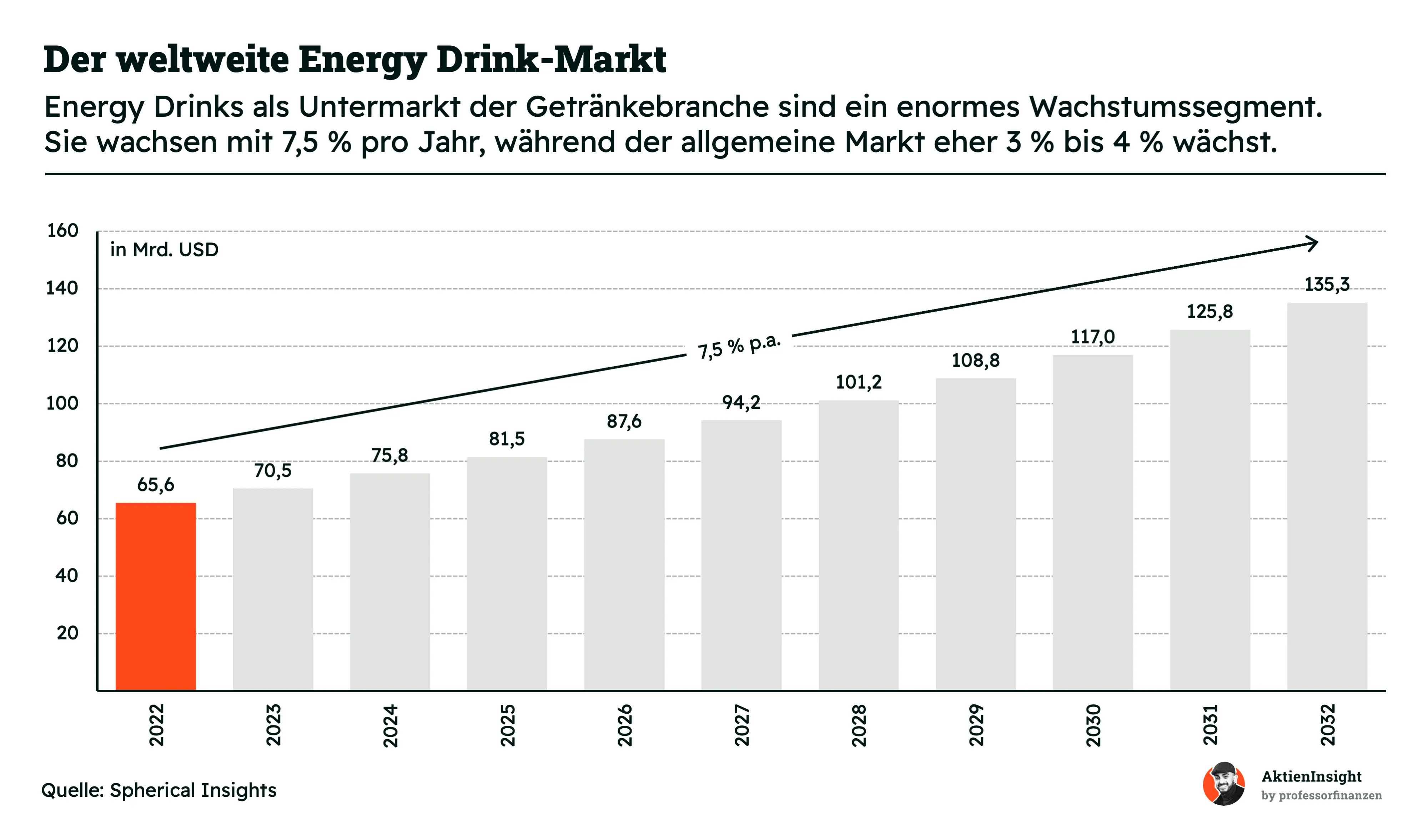

Der Markt für Energy Drinks ist ein eher kleiner Nischenmarkt. Weltweit ist er nur 65 Mrd. Dollar groß. Das klingt zwar nach einer Menge, aber das sind nur 5 % des Markts für nichtalkoholische Getränke.

Besonders ist jedoch, dass der Markt noch viel Wachstumspotenzial hat. In den kommenden 10 Jahren soll er 7,5% pro Jahr wachsen. Damit verdoppelt sich der gesamte Markt, während nichtalkoholische Getränke eher um 3 % bis 4% pro Jahr wachsen. Das macht Energy Drinks auch so spannend, diese Getränkekategorie wächst seit Jahrzehnten stark und ohne Rücksetzer.

Aber wieso eigentlich? Energy Drinks passen perfekt zu unserer Zeit: Sie sind ein Getränk, das mehr Leistung verspricht. Koffein, Vitamine und ein leckerer Geschmack. Die Getränke sollen erfrischen und gleichzeitig Energie geben. Das Marketing über Sportveranstaltungen trägt stark dazu bei.

Während Kaffee “Doping” für den Büro-Angestellten ist, sollen Energy Drinks bei Sport oder auch E-Sports helfen. Die Getränke sprechen aber auch alle an, die länger feiern wollen oder den Geschmack von Kaffee einfach nicht mögen.

In unseren Augen ist der Markt noch lange nicht erschlossen. Marken wie Celsius oder Reign bringen den Energy Drink in den Fitnessbereich. Dazu können die Drinks auch mit zuckerfreien Varianten noch mehr Kunden erschließen. Und Energy Drinks glänzen immer wieder mit neuen Geschmackssorten.

Der US-Markt für Energy Drinks

Unter Energy Drinks gibt es klare Gewinner. In den USA haben sich 2 Firmen komplett durchgesetzt: Monster und Red Bull. Beide beherrschen zusammen rund 70 % der Regale. Dabei hat Monster aber auch einige kleinere Marken wie Reign, NOS und Full Throttle. Die Monster-Marke kommt alleine auf 29,5 % Marktanteil und liegt damit nur knapp hinter Red Bulls 33,4 %.

Die Großen werden größer. Historisch haben die beiden ihre Macht immer weiter ausgebaut. Sie gewinnen stetig an Marktanteilen und verdrängen kleinere Marken aus den Regalen. Selbst PepsiCos Rockstar kann nicht mithalten. Der Konkurrent Prime Energy hat es auch nicht geschafft, auf relevante Größe zu kommen.

Einen neuen Konkurrenten gibt es. Dieser wird vermutlich bleiben: Celsius. Celsius ist eine junge Energy Drink-Marke, die ihre Nische gefunden hat. Denn Celsius vermarktet sich als “gesunder” Energy Drink, der für einen sportlich aktiven Lebensstil steht.

Also es geht nicht um Extremleistung, sondern Fitness. Die Celsius-Drinks sollen Fett verbrennen, den Kreislauf anregen und Vitalstoffe bringen. Dabei ist alles zuckerfrei. Das ist ein wichtiger Unterschied zu Monster und Red Bull, die als Zucker-Drinks bekannt sind. Dazu hat Celsius das Internet genutzt, um seine Marke groß zu machen. Inzwischen arbeiten sie aber mit PepsiCo und haben einen ähnlichen Deal wie Monster damals mit Coca-Cola.

Distribution ist alles. Konsummarken werden erfolgreich, wenn sie es in die besten Regelflächen schaffen. Mit PepsiCo gehen wir davon aus, dass Celsius weiterhin ein ernsthafter Konkurrent bleibt und eventuell sogar eine Art “kleines Monster Energy”.

Energy Drinks sind international ein Duopol

Bisher haben wir uns vor allem die USA angesehen, aber die stehen nur für rund 1 Drittel des Weltmarkts.

In Europa teilen sich Monster und Red Bull auch überwiegend den Markt. Je nach Land ist das eine oder andere Unternehmen größer. Zum Beispiel in Deutschland ist Monster mit nur 17 % Marktanteil deutlich kleiner als Red Bull. In einigen Ländern wie UK oder in Osteuropa gewinnen aber auch die kleineren Marken von Monster. Hier sind z.B. Burn oder Relentless relevanter.

Langfristig läuft es wohl auf ein weltweites “Duopol” hinaus. Kleinere Marken haben kaum Chancen, nochmals erfolgreicher zu werden. Nur in den USA sehen wir Celsius als dritten Gewinner.

4.3 Wettbewerbsvergleich

Für unseren Vergleich mussten wir leider einige Firmen nehmen, die weniger im Energy Drink-Bereich vertreten sind. Denn leider ist Red Bull nicht an der Börse notiert. Wir haben uns für diese 3 Firmen entschieden:

- Coca-Cola

- PepsiCo

- Celsius

Coca-Cola Aktie

Coca-Cola ist der größte Getränkehersteller der Welt. Sie besitzen mehr als 200 Marken im Getränkebereich und sind über Softdrinks, Säfte, Kaffee bis hin zu Wasser diversifiziert. Damit sind sie breit aufgestellt. Sie nutzen außerdem ein Franchise-Modell mit eigenen Abfüllern, um profitabler zu wirtschaften. Dadurch erwirtschaftet Coca-Cola neben den operativen Gewinnen auch einige Finanzgewinne in Form von Beteiligungen am Gewinn ihrer Franchisenehmer.

Coca-Colas Kennzahlen überzeugen bei Marge und Bewertung. Coca-Cola kommt auf die höchste Marge im Vergleich mit 29 % EBIT-Marge. Aus Wachstumssicht sehen die Kennzahlen erstmal nicht so gut aus, aber das liegt an einer teilweise Ausgliederung ihres Geschäfts.

Besonders überzeugend ist die günstige Bewertung. Coca-Cola wird mit einem KGV von 22 bewertet und kommt auf 3,2 % Dividendenrendite. Wir finden, das ist ein guter Wert zum Einstieg und eher günstig.

PepsiCo Aktie

PepsiCo ist der Rivale von Coca-Cola. Die Firma ist die Nummer 2 im Bereich Getränke, aber die Nummer 1 für Snacks. Denn PepsiCo setzt sowohl auf Getränke als auch salzige Snacks. Zu den Marken gehören Pepsi, 7UP, Mirinda, Gatorade, Cheetos, Fritos oder Lay’s. Die Mischung spricht stark für das Unternehmen. Im Gegensatz zu Coca-Cola produziert PepsiCo aber vieles selbst und lagert einen Teil an ein Vertriebsnetzwerk aus.

Die Kennzahlen sind ähnlich wie bei Coca-Cola. Der wichtigste Unterschied liegt in der Marge. PepsiCo kommt auf nur 15 %, weil sie die teure Produktion tragen. Die Verschuldung ist quasi identisch. Das erwartete Wachstum ist ähnlich und die Bewertung quasi gleich. Für uns ist PepsiCo deshalb ähnlich attraktiv wie Coca-Cola.

Celsius Aktie

Celsius ist ein Newcomer der Energy Drinks. Das Unternehmen ist noch jung und erst seit wenigen Jahren ein relevanter Wettbewerber für Red Bull und Monster. Sie produzieren Energy Drinks für den Fitnessbereich und setzten früher viel auf Direktvertrieb und das Internet. Inzwischen ist PepsiCo an ihnen beteiligt und sie haben Zugriff auf PepsiCos Vertriebsnetzwerk. Allerdings sind sie praktisch nur auf den US-Markt beschränkt. Mit PepsiCo soll ein US-weiter Energy Drink-Gigant entstehen, der an Coca-Colas Deal mit Monster herankommt.

Die Kennzahlen sind beeindruckend. Das Wachstum ist enorm und auch in den nächsten 3 Jahren soll es bei 34,5 % pro Jahr liegen. Damit würde sich der Umsatz fast ver-2,5-fachen. Gleichzeitig ist Celsius seit 2023 profitabel durch seine Größe und die Partnerschaft mit PepsiCo. Die EBIT-Marge kommt jetzt schon auf 20,8 %.

Nettoschulden gibt es auch keine. Aber die Bewertung ist hoch. Celsius hat eine Marktkapitalisierung von über 20 Mrd. US-Dollar, obwohl Monster mehr als 5-mal größer ist und deutlich profitabler. In den letzten Wochen ist der Celsius-Aktienkurs um über 40 % gefallen und damit ist die Bewertung etwas abgeschmolzen, aber wir behalten die Aktie weiter im Blick und schauen, ob sie günstig bleibt.

Monster Beverage Aktie im Vergleich

Die Monster Aktie ist auf den ersten Blick nicht so spannend. Außer bei der Marge und den Schulden kann Monster nicht signifikant herausstechen. Aber das liegt nur an Celsius’ beeindruckendem Wachstum. Denn Monster wächst immer noch zweistellig, ist hochprofitabel, nicht verschuldet und nur etwas teurer als die Coca-Cola Aktie.

Aus unserer Sicht wirkt die Monster Aktie damit sogar recht preiswert. In diesem Vergleich sind Coca-Cola und PepsiCo die Aktien für Dividendeninvestoren und Monster eher für Wachstumsinvestoren, die einen guten Value für ihr Geld suchen. Bei Celsius ist die Wachstumsrate ein mögliches Risiko, deshalb finden wir die Bewertung mit dem fast 54-fachen Gewinn etwas hoch — trotz der tollen Aussichten.

5. Kennzahlen

5.1 Umsatzentwicklung

Monsters Umsatz ist in den letzten 10 Jahren um 12,3 % pro Jahr gewachsen. Dabei gab es jedes Jahr ein Wachstum und die Wachstumsrate konnte quasi konstant über 10 % gehalten werden. Das zeigt, wie hoch das Potenzial hinter Energy Drinks und Monster Beverage ist. Die Wachstumsrate ist nach wie vor zweistellig und kann sogar noch gesteigert werden.

Auch für die kommenden 3 Jahre soll das Wachstum bei 10,7 % pro Jahr liegen und damit weiterhin attraktiv für nichtzyklische Konsumgüter.

5.2 EBIT und Free Cash Flow

Monsters EBIT ist in der Vergangenheit 13,1 % pro Jahr gewachsen. Die Marge konnte damit historisch auch etwas gesteigert werden. Das EBIT ist in den letzten Jahren solide von Jahr zu Jahr gewachsen und es gab nur 2022 einen Rücksetzer, als die Brauerei CANarchy aufgekauft wurde.

Allerdings fällt auch auf, dass die Marge wieder unter 30 % liegt. Das hohe Wachstum und die Inflation haben die Marge etwas herausgefordert. In den kommenden Jahren soll sie sich wieder bei 30 % einpendeln. Dadurch soll das EBIT sogar mit 14,3 % pro Jahr wachsen.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) wächst recht stetig. Beim Free Cash Flow werden Abschreibungen, Änderungen im Lager und Investitionen mit in den Gewinn einbezogen. Da Monster sein Geschäft mit Coca-Colas Partnern macht, ist das Absatzvolumen recht stabil und der Cash Flow somit auch. Die Marge liegt auch attraktiv zwischen 20 % bis 25 %.

Monster hat enorme Margen. Energy Drinks haben hohe Verkaufspreise und geringe Herstellungskosten. Da Monster aber über Coca-Cola verkauft, ist die Marge nochmals höher. Sie erreichen eine Brutto-Marge von 53,1 % bzw. 27,9 % EBIT-Marge.

Damit kommt Monster auf enorme EBIT-Margen. Sie sind deutlich profitabler als viele andere Getränkefirmen durch diesen Deal, weil sie nicht die geringen Margen der Getränkeproduktion mittragen müssen.

Auffällig sind dagegen die hohen Marketing-Kosten. Ein großer Teil zwischen der Brutto- und EBIT-Marge geht in Marketing verloren. Monster muss viel Geld in Events und Sponsorings investieren und seine Marke ausbauen. Das ist einer der wichtigsten Kostenpunkte.

5.3 Dividende und Aktien

Monster zahlt keine Dividende. Damit werden keine Gewinne direkt an die Aktionäre ausgeschüttet. Wir halten auch eine Dividende für unrealistisch, denn Monster sammelt sein Cash eher auf dem Konto an.

Monster kauft dagegen Aktien zurück. Auf 10 Jahre ist die Aktienanzahl nicht gesunken, was aber vor allem an dem Deal mit Coca-Cola aus 2015 liegt, der die Aktienanzahl in 2015 und 2016 steigerte. Seit 2016 ist die Anzahl dagegen um 1,6 % pro Jahr gesunken. Damit wurde der Gewinn zusätzlich gesteigert. Damit wird auch langfristig jede Aktie, die man kauft, wertvoller.

Das Schönste ist, dass Monster noch genügend Pulver in der Firma hat, um weitere Rückkäufe zu tätigen. Sie haben aktuell über 3 Mrd. US-Dollar Nettoliquidität zur Verfügung.

5.4 Bilanzanalyse

Schulden

Monster hat keine Schulden und 3,2 Mrd. in Cash zur Verfügung. Damit hat Monster eine tolle Bilanz. Es gibt keine Zinskosten aus Investorensicht, hohe regelmäßige Cash Flows und noch einen Cash-Puffer in Höhe von 5 % der Marktkapitalisierung.

Goodwill

Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Monster ist auch hier sehr gut aufgestellt. Sie haben nur 1,4 Mrd. US-Dollar Goodwill. Dieser Goodwill stammt fast vollständig von den Energy Drink-Marken, die Monster von Coca-Cola aufkaufte. Das Risiko ist hier auf mehrere Marken verteilt und in unseren Augen weniger riskant.

Fazit zur Bilanz

Monster hat eine tolle Bilanz. Eine schuldenfreie Bilanz mit Cash-Puffer ist fast schon perfekt.

6. Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

6.1 Chancen

Wachstum von Energy Drinks. Energy Drinks sind noch lange kein Mainstream-Getränk. Der Konsum ist bei vielen Leuten eher unregelmäßig und langfristig könnte Monster weiterhin wachsen, wenn sich dieser Markt stärker etabliert. Wir sehen gute Anzeichen dafür.

Reign wird zur zweiten großen Marke. Reign Body Fuel könnte aus Monsters Sicht dasselbe werden wie damals Monster im Energy Drink-Markt. Reign spricht den Fitnessmarkt gezielt an und setzt damit auf einen stark wachsenden Markt. Langfristig könnte damit eine weitere Erfolgsmarke entstehen.

Wachstum in Asien. Der asiatische Markt ist relativ unerschlossen. Und genauso wie Kaffee dort ein Treiber ist als leistungsförderndes Getränk, könnten Energy Drinks von Monster Beverage dort stark wachsen.

Alkoholische Mischgetränke. Die Eigenschaften von Alkohol und Energy Drinks passen sehr gut zusammen. Der Mix hat sich bereits gut in Clubs etabliert und Monster könnte hier mit seinem Getränk den richtigen Nerv der Zeit treffen und eventuell sogar in die Gastronomie eintreten.

6.2 Risiken

Wettbewerb durch Red Bull und Celsius. Monsters größtes Risiko sind die starken Wettbewerber mit hohen Marktanteilen. Red Bull und Celsius könnten weitere Marktanteile gewinnen oder von Monster welche abnehmen.

Energy Drinks werden unbeliebt. Monsters großer Rückenwind ist das allgemeine Marktwachstum von Energy Drinks. Solange dieser Markt stark wächst, kann Monster auch profitieren. Aber Energy Drinks könnten auch zu einer Art Modeerscheinung werden und wieder von der Bildfläche verschwinden. Wir sehen die Chance als gering, da die Drinks so lange im Markt sind und sich stark gewandelt haben, aber schließen es nicht aus.

Sinkendes Wachstum. Monster bekommt durch sein hohes Wachstum eine höhere Bewertung als andere Firmen wie Coca-Cola. Wenn dieses Wachstum schwächer wird, könnte die Aktie stark fallen.

Regulierung. Energy Drinks sind stark mit Koffein und weiteren Substanzen versetzt. Das könnte Regulierungen hervorrufen. In Europa ist der Koffeingehalt zum Beispiel begrenzt. Es könnte auch ein Mindestalter geben und so Jugendliche von den Drinks ferngehalten werden. Wir sehen hier potenzielle Risiken, falls die USA stark regulieren. Aber der europäische Markt zeigt, dass ein Koffeinlimit kaum Einfluss hatte.

Gesundheitsbedenken. So wie eine Regulierung kommen könnte, könnte der Energy Drink auch von den Kunden gemieden werden, weil er nicht gesund ist. Aber auch hier sehen wir begrenzte Risiken. Bisher hielt das den Markt kaum auf.

.jpeg)

7. Bewertung

7.1 Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 32,6. Auch hier liegt Monster leicht unter dem historischen Schnitt und könnte schon nächstes Jahr nochmals deutlich günstiger sein.

Hierbei darf man auch nicht vergessen, dass Monsters Bilanz 5 % in Cash hinterlegt hat. Wenn man diese Cash-Position berücksichtigt, dann liegt das “wahre” KGV sogar nur bei 31. Damit ist die Monster-Aktie hier sogar theoretisch 10 % unterbewertet.

Das Kurs-Umsatz-Verhältnis (KUV) liegt bei 7,9. Auch hier liegt Monster leicht unter dem historischen Schnitt und könnte schon nächstes Jahr nochmals deutlich günstiger sein.

7.2 Monster Beverage DCF-Modell

Für die Bewertung der Monster Beverage Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen FCFs, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum und EBIT

Wir haben für Monster die jeweiligen Regionen als Basis genommen. Dabei rechnen wir langfristig mit einem höheren Wachstum im Ausland, sodass Monster zunehmend weniger vom US-Markt abhängig ist.

Unsere Annahme ist, dass Monster in den USA um rund 6,5 % pro Jahr wächst. Das ist eine deutliche Verlangsamung. Wir sehen durch Reign und alkoholische Getränke aber das Potenzial, dass die Rate so hoch bleiben kann.

Im Ausland rechnen wir mit rund 12 % Wachstum pro Jahr. Hier sehen wir vor allem das große Potenzial in vielen Märkten wie Deutschland, in denen Monster noch wenige Marktanteile hat und Red Bull sowie kleinere Marken verdrängen kann. Auch in Asien sollte es viel Potenzial geben.

Bei der EBIT-Marge hat sich Monster in den letzten 10 Jahren stark von den früheren 35 % entfernt. Langfristig denken wir, dass die Marketing-Ausgaben im Verhältnis zum Umsatz sinken könnten und vor allem die unprofitablen Alkohol-Getränke eine deutlich bessere Marge haben werden. Wir rechnen damit, dass die 35 % wieder erreicht werden.

Abschreibungen, Investitionen & Umlaufvermögen

Monsters Geschäftsmodell ist extrem kapitaleffizient. Es gibt kaum Investitionen und Abschreibungen. In den letzten Jahren gab es auch nur geringe Abweichungen von den historischen Quoten. Wir gehen davon aus, dass diese Quoten in etwa konstant bleiben.

Dasselbe gilt auch für das Umlaufvermögen, das historisch eine hohe Stabilität bewiesen hat.

Umwandlung von Gewinn in Free Cash Flow

Normalerweise nutzen wir hier den Mittelwert der letzten 5 Jahre. Allerdings gab es durch Covid-19 eine erhöhte Lagerbildung. Gleichzeitig wurden die Investitionen erhöht. Diese Faktoren wirken sich negativ auf den Free Cash Flow aus. Wir sehen das als einmalige Einflüsse, die so in der Zukunft nicht mehr auftreten werden und haben deshalb die Umwandlung von Gewinn in Free Cash Flow um 10 %-Punkte auf 93,7 % erhöht.

Ergebnis

Im DCF-Modell erhalten wir für Monster Beverage einen fairen Kurs von 51,85 Dollar bzw. 14,4 % Überbewertung. Das verwundert, wenn man die faire, historische Bewertung einbezieht. Das Problem ist hierbei die hohe Sicherheit der Aktie. Dadurch wird die Aktie in der Bewertung teurer. Wenn man mit etwas mehr Risiko rechnet, hat die Aktie bei 62 Dollar ihren fairen Wert.

Wir sehen deshalb den Aktienkurs bis 65 Dollar als faire Bewertung. Beim jetzigen Kurs kommen wir auf 8,4 % Renditeerwartung.

8. Fazit

Energy Drinks sind einer der wachstumsstärksten Konsummärkte. Die süßen Getränke haben in den letzten 20 bis 30 Jahren die westliche Welt erobert. Red Bull etablierte den Markt und machte den Weg für Monster frei.

Monster Beverage ist die zweitgrößte Energy Drink-Firma weltweit. Sie verkaufen neben Monster auch Marken wie Reign, Bang, Burn oder Relentless. Sie haben sich auf den Einzelhandel spezialisiert und stehen für große Getränkedosen im XXL-Format. Damit sind sie der günstige Wettbewerber neben Red Bull, obwohl ihr Produkt hochprofitabel ist.

Monster hat den besten Vertriebsdeal der Branche. Denn Monster hat Coca-Cola im Rücken. Durch diese Partnerschaft konnte Monster in den letzten 10 Jahren enorm wachsen. Sie sind weltweit in den besten Regalflächen und trotzdem hochprofitabel. Die Expansion ist erfolgreich. Der Auslandsanteil am Geschäft wächst jedes Jahr. Gleichzeitig arbeitet Monster an neuen Marken und Märkten.

Traumhafte Kennzahlen. Monster wächst mit über 10 % pro Jahr. Die Firma hat eine EBIT-Marge von fast 30 % und keine Schulden. So eine Kombination ist im Konsumbereich einmalig. Nur auf eine Dividende muss man verzichten. Monster kauft lieber Aktien zurück.

Aktie recht preiswert. Die Aktie kommt auf ein KGV von 32,6. Das wirkt nicht ganz so günstig, aber bei dem hohen Wachstum und der Marge wirkt Monster gar nicht so teuer. Die Aktie wächst schnell in die höhere Bewertung.

Wir finden Monster Beverage kaufenswert. Wir rechnen mit 8,4 % Rendite pro Jahr beim Kurs von 60,6 Dollar. Monster ist ein spannender Wert aus der Konsumbranche und etwas für Wachstumsinvestoren. Die Aktie ist langfristig gut ausgerichtet. Es gibt zwar durch Celsius einen neuen Wettbewerber, allerdings konzentriert dieser sich eher auf den Fitnessmarkt und Energy Drinks als Produkt wachsen nach wie vor attraktiv. Wir sehen Monster bestens für die Zukunft gerüstet.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von Monster Beverage.