.avif)

.avif)

NNN Aktienanalyse

.webp)

Einleitung

Eine spannende Store Capital Alternative. Nachdem Store Capital aufgekauft wurde, suchten wir nach einem guten Ersatz. Die National Retail Properties Aktie ist ein Konkurrent von Store. Beide Firmen vermieten Einzelhandelsimmobilien. Dabei setzen sie auf mittelständische Mieter und erzeugen so Überrenditen.

Dank REITs von Steuervorteilen profitieren. REITs zahlen praktisch keine Steuern. Das macht sie für Investoren so spannend. Gleichzeitig zahlen REITs hohe Dividenden. Aber die Bewertung ist nicht so einfach. REITs haben eigene Kennzahlen. Wir erklären die Bewertungskennzahlen.

5,0 % Dividende und 35 Jahre gestiegen. National Retail Properties (NNN) ist ein Dividendenaristokrat. Die Dividende ist attraktiv hoch und wächst seit 35 Jahren. Damit ist die NNN Aktie die Nummer 3 unter allen REITs in Sachen Dividendensteigerungen. Jedes Jahr wächst der Cash Flow für Investoren.

Eine Perle mit günstiger Bewertung? NNN ist historisch günstig bewertet. Aber es gibt auch Gegenwind. Die Zinsen und Inflation steigen. Wir mussten deshalb prüfen, wie die Fälligkeit der einzelnen Anleihen ist. Erfahre in Deutschlands einziger National Retail Properties Aktienanalyse, welche Rendite du erwarten kannst.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Amerikanische Gewerbeimmobilien

4.2 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 Funds from Operations (FFO)

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 NNN Discounted-Dividend-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Stephen Horn

Stephen Horn (52) ist der CEO von National Retail Properties. Er ist bereits seit 2003 bei NNN. Davor war er in verschiedenen Führungspositionen bei NNN aktiv. Er war COO und leitete die Übernahmen von Immobilien. Seit er bei NNN anfing, hat sich das Portfolio auf über 3.300 Immobilien vergrößert.

Bevor er zu NNN kam, war er bei A.G. Edwards & Sons (inzwischen Wells Fargo) im Bereich Übernahmen und Fusionen tätig. Dadurch bringt er auch Erfahrung von einem größeren Finanzkonzern mit.

Über Stephen Horn findet man wenige Informationen. Er gilt als langfristiger Stratege und Branchenkenner. Mit 19 Jahren Industrieerfahrung ist das berechtigt. Sein Hintergrund bei Übernahmen und Fusionen ist eine gute Wachstumsbasis. Mit ihm als CEO wird NNN langfristig weiterhin wachsen. Er ist 52 Jahre alt und kann somit NNN noch einige Jahre führen.

Vergütung

Die Vergütung des CEOs besteht wie in den USA üblich aus 3 Komponenten (gerechnet auf den Normalfall):

- 20 % Festgehalt. Dieses Gehalt gibt es unabhängig von der Leistung.

- 25 % Bonus für kurzfristige Leistungen. Der Bonus basiert auf 1-Jahreszielen. Er orientiert sich zu 80 % am FFO und vorher gesteckten Zielen. Wenn die Verschuldung zu stark steigt, wird der Bonus reduziert. So wird zu viel Wachstum über Schulden verhindert. 20 % des Bonus basieren auf individuellen Zielen.

- 55 % Bonus für langfristige Leistungen. Dieser Bonus wird in Aktien ausgezahlt. 30 % der Aktien werden über 4 Jahre gestückelt zugeteilt. 70 % werden auf Basis der 3-Jahresrendite der NNN Aktie zugeteilt. Lief die NNN Aktie besser als die Konkurrenz, gibt es mehr Aktien für den Vorstand.

Vom Konzept her ist das Programm angemessen. Es hat im US-Vergleich einen hohen Cash-Anteil. Aber es ist alles noch im Rahmen. Wir finden es gut, dass die Rendite im Vergleich zum Wettbewerb eine Rolle spielt. Nur der Fokus beim kurzfristigen Bonus auf die FFO-Rendite ist einseitig. Eine weitere Kennzahl wäre besser.

In Summe gab es 2023 für den Ex-CEO 7,2 Mio. US-Dollar. Der Wert war so hoch, weil er alle Ziele mehr als erreicht hat. Im Normalfall liegt das Gehalt bei 4,3 Mio. Das ist fair. In diesem Bereich sollte Stephen Horn also etwa liegen. In 2022 gab es aber noch einen kleinen Bonus von 10.000 Aktien im Wert von ca. 450.000 US-Dollar.

Aktionärsstruktur

National Retail Properties ist in der Hand von großen Vermögensverwaltern. Die Top 3 haben 31 % der National Retail Properties Aktien. Damit fehlt leider ein konkreter Ankeraktionär im Unternehmen.

Wir finden es aber positiv, dass der aktuelle CEO und CFO zusammen 0,5 % der Aktien haben. Das ist ein gutes Zeichen. Damit investiert der Vorstand gemeinsam mit den Aktionären.

3. Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

Die National Retail Properties Aktie ist ein REIT. Als Abkürzung schreiben wir in der Analyse auch NNN Aktie. In diesem Kapitel erklären wir kurz die Besonderheiten und wichtige Begriffe.

REITs sind spezielle Aktiengesellschaften. Sie sind nur für Immobilien erlaubt. Das Geld wird in Immobilien investiert, die Miete einbringen. Der Unterschied zu normalen Unternehmen ist, dass sie Steuervorteile haben, wenn sie eine hohe Ausschüttung bieten. Damit werden Immobilienkonzerne mit kleineren Immobilien gleichgestellt.

Wir Aktionäre profitieren von den hohen Dividenden. Wir zahlen nur auf die Dividende Steuern und dann den normalen Satz von 25 %.

Vorsicht als Österreicher: REITs werden in Europa als Fonds behandelt. In Österreich bezahlt man deshalb auch auf nicht-realisierte Kursgewinne Steuern.

Welche Arten von REITs gibt es?

Mit REITs kann man in alle Immobilien investieren. REITs sind in den USA besonders beliebt. Es gibt REITs für Büros, Industrieflächen, Einzelhandel, Wohnungen, Mietlager, Krankenhäuser, Datenzentren oder sogar Telefonmasten. Insgesamt gibt es 12 verschiedene Arten. NNN zählt zu den Einzelhandels-REITs.

REITs unterscheiden sich auch in den Mietverträgen. Bei der Miete ist wichtig, dass es verschiedene Arten von Mieten gibt. Man unterscheidet grob in 3 Kategorien:

- Single Net Lease. Hier zahlt der Mieter die Warmmiete und dazu die Grundsteuer.

- Double Net Lease. Hier zahlt der Mieter die Warmmiete und dazu die Grundsteuer sowie Versicherungen.

- Triple Net Lease. Hier zahlt der Mieter die Warmmiete, Grundsteuer, Versicherungen und die Instandhaltung. Damit zahlt er praktisch alle Kosten der Immobilien.

Triple-Net-Lease-Mietverträge wirken im ersten Moment ungerecht. Aber der Mieter darf die Immobilie nach eigenen Vorstellungen gestalten. Er hat alle Rechte des Eigentümers. Aber er muss die Immobilie nicht finanzieren. Deshalb sind REITs wie NNN auch halbe Banken und nicht nur Immobilieninvestoren.

Die Mietverträge laufen in der Regel lang. Beim Vertragsabschluss werden 10 bis 15 Jahres-Verträge abgeschlossen mit regelmäßigen Mieterhöhungen. Nach Ablauf gibt es kürzere Verlängerungen von rund 5 Jahren.

Deshalb verkaufen viele Unternehmen ihre Immobilie an REITs. In den USA sind sogenannte Sale-Leaseback-Verfahren üblich. Unternehmen verkaufen ihre Immobilie an einen REIT und mieten anschließend die Immobilie.

REITs verbessern die Bilanz ihrer Mieter. Denn die Immobilie bindet viel Kapital und meistens auch Schulden. Eine Restaurantkette ist zum Beispiel auf einen Schlag direkt schuldenfrei durch solch einen Deal. Gleichzeitig bekommt sie viel Cash. Mit dem Cash kann sie expandieren und sich auf Wachstum konzentrieren. Außerdem sind die zukünftigen Mieten alle steuerlich absetzbar.

REITs werden anders bewertet

REITs haben ein besonderes Geschäftsmodell. Deshalb werden sie auch nicht mit normalen Kennzahlen bewertet. Denn der Gewinn wird verzerrt:

- REITs kaufen und verkaufen ständig Immobilien. Die Gewinne und Verluste passieren nur einmalig.

- REITs haben hohe Abschreibungen auf Immobilien. Diese sind meistens viel höher als die echte Abnutzung.

Die wichtigste REIT-Kennzahl ist der FFO. FFO steht für Funds from Operations. Es ist eine Art Ersatz für den Gewinn. Der FFO wird um Immobilien-Umschichtungen bereinigt und die Abschreibung wieder eingerechnet. Es ist der operative Cash Flow des REITs.

Aber auch der FFO ist nicht perfekt. Deshalb gibt es den AFFO (bereinigter FFO). Hier werden die Instandhaltungskosten der Immobilie eingerechnet. Allerdings ist der AFFO nicht standardisiert und nicht jeder REIT berechnet ihn. Es ist eine Kennzahl mit viel Spielraum.

3.2 Geschäftsmodell im Detail

National Retail Properties ist ein Triple Net Lease-REIT aus den USA. Sie kaufen und vermieten amerikanische Gewerbeimmobilien für Einzelhändler und Dienstleistungsunternehmen. Der Fokus liegt auf mittelständischen Unternehmen.

NNN hat nur ein Segment, deshalb schauen wir uns die Mieterstruktur an. Die größten Mieter von National Retail Properties sind:

- Mini-Märkte bzw. Convenience Stores. Es sind kleine Einzelhändler für den täglichen Bedarf. Hier kann man kleine Einkäufe machen und bekommt etwas zu essen und trinken. In den USA sind diese Märkte oft an eine Tankstelle angeschlossen. Allerdings kommen nur rund 30 % der Umsätze von Benzin. Beispiele sind 7-Eleven und Circle K.

- KFZ-Dienstleister. Hierzu zählen Autowaschanlagen, aber auch Werkstätten und Reifen-Services. Hierzu gehören Mister Car Wash oder auch Goodyear.

- Restaurants. Diese Restaurants sind auf einen Full-Service spezialisiert. Man isst von einem Teller und hat einen Kellner. Hierzu gehören Denny’s oder auch Darden Restaurants.

- Fastfood-Restaurants. In diesen Restaurants gibt es keinen Kellner und das Essen geht etwas schneller. Die Mieter sind z.B. KFC, Wendy’s und Arby’s.

- Spielhallen. Hier geht es nicht um Glücksspiel, sondern um Unterhaltung für Kinder. In solchen Spielhallen stehen Automaten, Airhockey-Tische etc. Der wichtigste Mieter ist Dave & Buster’s.

NNN ist nicht vollständig diversifiziert. Sie gehen kleinere Branchenwetten ein. Hier setzt NNN auf Branchen, die durch E-Commerce nicht so gefährdet sind.

Auch die 3 größten Mieter sprechen hierfür. Es sind 7-Eleven, Mister Car Wash und Camping World. Keiner dieser Mieter hat mehr als 5 % Umsatzanteil und es gibt keine Disruptionsgefahr durch das Internet. Besonders 7-Eleven und Mister Car Wash profitieren von regelmäßigen Umsätzen.

NNN setzt auf wirtschaftsstarke Bundesstaaten

NNN ist ausschließlich in den USA aktiv. Die Immobilien stehen in 48 verschiedenen Bundesstaaten. Dadurch hat NNN eine Grunddiversifikation.

Allerdings gibt es wie bei den Mieterbranchen ein paar Übergewichtungen. NNN setzt eher auf wirtschaftlich starke Bundesstaaten mit hohem BIP. Dazu zählen Texas, Florida, Ohio, Illinois, North Carolina und Georgia.

Texas und Florida sind übergewichtet. Diese beiden Bundesstaaten stehen für 26 % der Miete. Es sind wirtschaftlich starke Bundesstaaten mit attraktiven Lagen für Immobilien. Texas ist die Nummer 2 und Florida die Nummer 4 nach BIP. Deshalb profitiert NNN hier von der starken Wirtschaft, aber geht auch ein bewusstes Klumpenrisiko ein.

National Retail Properties setzt auf Überrenditen durch Mittelständler

Bei REITs ist entscheidend, an wen man vermietet. NNN hat viele Eigenschaften von Banken. Deshalb wählen sie ihre Mieter sorgsam aus. Mit einer guten Auswahl kann man mehr Rendite oder Sicherheit erzeugen.

NNN setzt auf Mittelständler. Die zentrale Strategie ist es, an Mieter ohne Kreditrating zu vermieten. Wenn ein Mieter von S&P, Moody’s oder Fitch ein gutes Rating bekommt, weiß jeder, wie sicher der Mieter ist. Deshalb ist die Miete für sie quasi ein Marktpreis. Die Margen für den REIT sind fest definiert.

Mittelständler haben mehr Risiken. Viele REITs vermieten nicht an Mittelständler. Es sind oft kleine Firmen mit mehreren Millionen US-Dollar Umsatz oder größere Unternehmen mit riskanterem Geschäftsmodell. Zum Beispiel Franchisenehmer, kleine Ketten oder Unternehmen mit schrumpfendem Geschäftsmodell. Solche Firmen haben wenig Auswahl bei der Immobilie. Deshalb gibt es Verhandlungsspielraum.

Mittelständler bringen NNN attraktive Renditen. NNN hat sich auf die Mittelständler fokussiert. Sie prüfen die Bilanzen von potenziellen Mietern und führen eigene Ratings durch. Das Ziel ist dabei, eine höhere Miete bei akzeptablen Risiken zu erzielen.

Im Durchschnitt lag die Mietrendite beim Kauf bei 7,5 % in den letzten 15 Jahren. Die Immobilien sind relativ klein mit durchschnittlich 2 bis 4 Mio. US-Dollar Marktwert. Die Risiken sinken, indem man jede Immobilie und jeden Mieter umfangreich prüft. Es zählen Aspekte wie die Stadt, Lage, Wettbewerbsstärke, Wachstum, aber auch, wie hoch die Miete im Verhältnis zum Umsatz ist.

Mit dieser Strategie erzielt NNN Überrenditen. Die letzten Jahrzehnte haben gezeigt, dass viele Mittelständler keine höheren Risiken haben. NNN hat 99,5 % Auslastung der Immobilien. Auch in der Coronakrise haben 69 % der Mieter ihre Miete gezahlt. Dieser Ausfall liegt in etwa im Branchendurchschnitt. Inzwischen zahlen 99 % der Mieter wieder. Es zeigt aber auch, dass eine Pandemie das Geschäftsmodell angreifen kann. Gerade Kinos sind langfristig problematische Mieter durch Streamingdienste.

Viele Mieter entwickeln sich. Einige Mieter wachsen und verbessern ihre Bilanzen. Mittlerweile haben 16 % der Mieter ein Investment Grade-Rating. Das zeigt, dass die Auswahlkriterien zuverlässig sind. NNNs Auswahl kann sich mit den teuren und etablierten Ratings messen.

Inflation und Zinsen sind ein Gegenwind

Die Schwierigkeit bei Immobilien ist, dass das Geschäftsmodell mit Schulden arbeitet. NNN schließt langfristige Mietverträge ab und auch langfristige Finanzierungen. Die Langfristigkeit gerät in Gefahr, wenn sich die Zinsen ändern.

Immobilienfirmen hatten es zuletzt schwer. Die Inflation in den USA lag letztes Jahr bei über 4,1 %. Das trifft NNN auf 2 Wegen:

- Steigende Herstellungs- und Lohnkosten. Firmen haben weniger Geld zur Verfügung.

- Steigende Zinsen. Firmen haben noch weniger Geld zur Verfügung. REITs müssen Immobilien teurer refinanzieren. Dadurch steigen die Kosten für REITs.

NNN kann nicht direkt reagieren

Langfristig setzt sich Inflation überall durch. Immobilien steigen im Wert, weil die Baukosten steigen. Dadurch steigen auch die Mieten. Auch die Mieter machen dank der Inflation mehr Umsatz. Aber kurzfristig steigen die Zinsen schneller als die Mieten.

Realty Income hat einen Vergleich zwischen den Mietrenditen, die sie einkaufen und den Zinsen auf Anleihen erstellt. Man sieht, dass das Verhältnis konstant ist. Aber es dauert ungefähr 12 Monate, bis die steigenden Zinsen auch in höhere Mietrenditen übergehen.

NNN kann die steigenden Zinsen nicht an die Mieter weitergeben. Das Problem sind die langfristigen Mietverträge. Die Bedingungen sind klar definiert. Mieterhöhungen sind normalerweise nicht an die Inflation gebunden.

Der normale Mietvertrag bei Einzelhandels-REITs hat eine Mieterhöhung von 2 % pro Jahr. Das heißt, die Miete wird erst bei Neuvermietung angepasst. Der durchschnittliche Mietvertrag von NNN läuft noch 10,4 Jahre. Das heißt, die meisten Mieten werden in den kommenden Jahren leicht steigen.

Bei Neuvermietung sinkt die Miete üblicherweise sogar leicht. In 2022 sind die Verhandlungen schwieriger. Die Mieten sind dieses Jahr um 20 % gefallen. Historisch ist das aber eher ein Einmaleffekt.

NNN hat eine solide Finanzierung. Auf der anderen Seite steht die Finanzierung. Je länger die Zinsen gesichert sind, desto besser sind die Immobilien planbar. Aktuell hat NNN eine Schuldenquote von 41,6 %.

NNN hat die Finanzierung über 30 Jahre gestreckt. Im Durchschnitt läuft die Finanzierung in 12 Jahren aus. Ungefähr 60 % der Schulden müssen bis 2030 refinanziert werden. Die restlichen 40 % erst in mindestens 25 Jahren. Die Durchschnittszinsen liegen bei 4,1 %. Die günstigsten Zinsen gehören allerdings zu den langfristigen Anleihen. NNN hat die günstigen Zinsen der Coronakrise genutzt, um sich 30-jährige Kredite zu besorgen. Damit kann NNN seine Zinslast in den kommenden Jahren niedrig halten.

Das Zinsrisiko für NNN ist trotz gestiegener Zinsen überschaubar. NNN zahlt bei 10-jährigen Anleihen ca. 1,2 %-Punkte Aufschlag. 2024 muss die erste Anleihe refinanziert werden. Das heißt, die Anleihe hätte bei den heutigen Zinsen rund 5 % Zinsen statt 3,9 %. Damit würden die Zinsen um 3,9 Mio. US-Dollar pro Jahr steigen. Das ist weniger als 1 % vom FFO. Damit ist das Risiko für NNN überschaubar, auch bei aktuell hohen Zinsen.

Fazit zum Geschäftsmodell

National Retail Properties ist ein spezieller Einzelhandels-REIT. REITs wie Realty Income sind diversifiziert und setzen auf die sichersten Mieter. National Retail Properties geht dagegen bewusst kleine Wetten ein.

Sie setzen grundsätzlich auf mittelständische Mieter. Dadurch steigern sie die Mieteinnahmen. Gleichzeitig haben sie ein Übergewicht in bestimmten Staaten wie Texas und Florida und Branchen wie Mini-Märkten oder Restaurants. Es gibt kaum Mieter mit Disruptionsgefahr. Nur Kinos haben diese Gefahr.

Das ganze Konzept ist darauf ausgelegt, die Rendite zu erhöhen bei normalen Risiken. Die Strategie ist plausibel und geht seit Jahren auf.

Die steigenden Zinsen sind ein Problem. Das NNN-Management sagt selbst, dass sie diese nicht weitergeben können. Das trifft NNN zwar, ist aber nicht existenzbedrohend.

Am kritischsten sehen wir, dass die Mieten dieses Jahr einmalig gesunken sind bei Neuvermietung. Es ist aber noch überschaubar. Es ist aber ein realistisches Risiko, dass Mieter härter verhandeln.

4. Branche

4.1 Amerikanische Gewerbeimmobilien

Amerikanische Gewerbeimmobilien sind ein großer und langsam wachsender Markt. Weltweit ist er 12 Billionen US-Dollar groß. Besonders Einzelhandelsimmobilien wachsen nur noch mit der Inflation — also rund 2 % pro Jahr.

Der Markt ist voll mit Wettbewerbern. Die Lage der Immobilien ist entscheidend, aber es gibt genügend Alternativen für Mieter:

- Es gibt REITs als Vermieter

- Kleine Immobilienfirmen oder private Vermieter

- Man kann die Immobilie kaufen

Dadurch ist der Wettbewerb hoch und einzelne REITs haben keine Marktmacht. Am interessantesten ist deshalb der Wettbewerbsvergleich.

Die Auslastung der REITs zeigt, dass National Retail Properties im Branchenvergleich gut platziert ist. Sie haben 99,5% Auslastung der Immobilie. Nur Agree Realty und Essential Retail Properties sind noch näher an der Vollvermietung. Die REITs WP Carey und Realty Income haben dagegen über 1 % Leerstand. Gerade Realty Income hat historisch die höchste Leerstandsquote.

4.3 Wettbewerbsvergleich

Für den Wettbewerbsvergleich haben wir die 4 größten Wettbewerber von NNN herangezogen:

- W.P. Carey

- Realty Income

- Agree Realty

- Essential Properties Realty Trust

W.P. Carey Aktie

W.P. Carey ist ein größerer gemischter REIT. Dieser REIT ist tatsächlich das internationalste Unternehmen in der Auswahl und verdient rund 1 Drittel der Mieten in Europa. Dabei setzt W.P. Carey sowohl auf Gewerbe-Immobilien, Industrieeinheiten als auch in kleinem Maß auf Selbstlager. Von ihren Büroimmobilien hat sich W.P. Carey dagegen letztes Jahr getrennt und das als Anlass genommen, ihre Dividende zu kürzen.

W.P. Careys Stärke liegt in den Mietern, von denen 32 % ein Investment Grade-Rating haben und den vielen inflationsgebundenen Mietverträgen (55 % Quote). Allerdings ist die Zinsbindung mit nur 3,9 Jahren katastrophal und das Unternehmen kommt auf die höchste Leerstandsquote mit fast 2 % Leerstand.

In unseren Augen bietet W.P. Carey keine so attraktive Perspektive, da sie zwar eine hohe Dividendenrendite liefern und günstig bewertet sind, aber es in der Vergangenheit Probleme gab und die Skaleneffekte wie im Selbstlagerbereich zu klein sind. Hier lohnen sich eher spezialisierte Firmen wie Public Storage.

Realty Income

Realty Income ist der mit Abstand größte REIT dieser Auswahl. Sie setzen vor allem auf den Einzelhandel als Mieter und auf größere Mieter.

Bei den Kennzahlen wird klar, dass Realty Income vor allem durch Übernahmen gewachsen ist. Das Unternehmen hatte ein historisch hohes Wachstum. Die Bilanz ist am zweithöchsten verschuldet, aber Realty ist auch am stärksten diversifiziert.

Agree Realty Aktie

Agree Realty ist ein REIT, der sich auf Einzelhändler fokussiert und dabei vor allem auf große Mieter mit Investment Grade-Rating. 2 Drittel der Mieter fallen in dieses Kriterium, damit bietet Agree Realty grundsätzlich eine hohe Sicherheit. Bei der Struktur der Zins- und Mieterbindung sind sie durchschnittlich. Die Verschuldung ist mit dem 4,7-fachen EBITDA eher gering. Dafür ist die Bewertung aber am höchsten.

Wir denken, dass Agree Realty ein gutes Übernahmeziel für Realty Income in den nächsten Jahren sein könnte. Wem Sicherheit bei den Mietern wichtig ist, der ist hier gut bedient.

Essential Properties Realty Trust Aktie

EPRT ist der kleinste REIT im Vergleich und auch der einzige REIT ohne 10 Jahre Historie. Sie haben hohes Wachstum und kaufen immer noch aggressiv zu. EPRT setzt auch eher auf mittelständische Mieter und hat klare Klumpen bei Dienstleistungsfirmen wie Auto-Waschanlagen, Restaurants oder Kindergärten. Diese Branchen sind allerdings nicht so in Disruptionsgefahr wie bspw. Einzelhändler.

Auf Kennzahlenbasis fällt das Wachstum positiv auf und die niedrige Verschuldung. EPRT ist gering verschuldet für einen REIT mit nur 3,7 EBITDAs. Damit ist die Aktie interessant für Investoren, die eher Wachstum bevorzugen.

National Retail Properties im Vergleich

NNN ist ein größerer REIT im Vergleich und grenzt sich vor allem über die mittelständischen Mieter ab. NNN setzt viel auf Dienstleistungen und die sichersten Einzelhändler. Damit hat die NNN Aktie einen Spagat zwischen Rendite und Risiko.

In den Kennzahlen platziert sich NNN im Mittelfeld. Sie haben eine gute Dividendenrendite, gutes Wachstum, eine solide Bilanz und gute Mietverträge. Aber in einem Kriterium stechen sie deutlich heraus. Sie sind der einzige REIT, der seine Schulden für die nächsten 30 Jahre gesichert hat. Das gefällt uns an NNN. Als Schwäche sehen wir die kleineren Klumpen bei einigen Branchen und Bundesstaaten.

Von den anderen Unternehmen überzeugt uns Essential Properties Realty Trust. Die Aktie ist etwas kleiner, aber vergleichbar bewertet und hat ein gutes Wachstumspotenzial.

5. Kennzahlen

5.1 Umsatzentwicklung

NNN hat einen stabil wachsenden Umsatz. In den letzten Jahren ist er um 7,7 % pro Jahr gewachsen. Das Wachstum kommt durch eine Kombination aus Mieterhöhungen und Übernahmen. Deshalb ist es etwas verzerrt. Es gab nur während der Coronakrise einen kleinen Rückgang von rund 2 %.

5.2 Funds from Operations (FFO)

Der FFO ist die wichtigste Kennzahl für einen REIT. NNNs FFO ist seit 2013 kontinuierlich um ca. 9,9 % pro Jahr gewachsen. Auch hier gab es nur einen kleinen Rückgang in 2020 von 4 %. Man darf hier allerdings nicht vergessen, dass die Aktienanzahl auch gestiegen ist. Das betrachten wir in der Bewertung.

Es ist positiv, dass sich die Marge in den letzten Jahren verbessert hat. NNN arbeitet mit steigender Größe effizienter. Das Geschäftsmodell von REITs hat ein paar Skaleneffekte. Zum Beispiel die Vermietung der Immobilien können wenige Mitarbeiter erledigen. Genauso sinken die Finanzierungskosten mit steigender Größe.

Auch in Zukunft soll der FFO gut weiter wachsen. Es wird mit 4,7 % pro Jahr gerechnet. Der Immobilienmarkt bietet genügend Übernahmeziele für NNN.

5.3 Dividende und Aktien

NNN ist ein Dividendenaristokrat. Das Unternehmen steigert seit 33 Jahren jedes Jahr die Dividende. Damit ist die Dividende recht sicher und NNN der REIT mit den drittmeisten Steigerungen. In den letzten Jahren stieg die Dividende um 3,4 % pro Jahr. Die Ausschüttungsquote auf den AFFO liegt bei nur 70 %. NNN hat also noch langfristiges Steigerungspotenzial.

In Zukunft soll die Dividende um nur 3,6 % pro Jahr wachsen. Die Aktie ist eher ein langsamer Dividendenwert. Deshalb kann man keine hohen Steigerungen mehr erwarten.

NNN zahlt 5,0 % Dividende. Die NNN Aktie steht für Dividendenertrag und zahlt eine attraktive Dividende. Die Rendite liegt aktuell sogar über dem historischen Mittelwert von ca. 4,6 %. Damit bekommen Aktionäre historisch gesehen eine überdurchschnittliche Dividende.

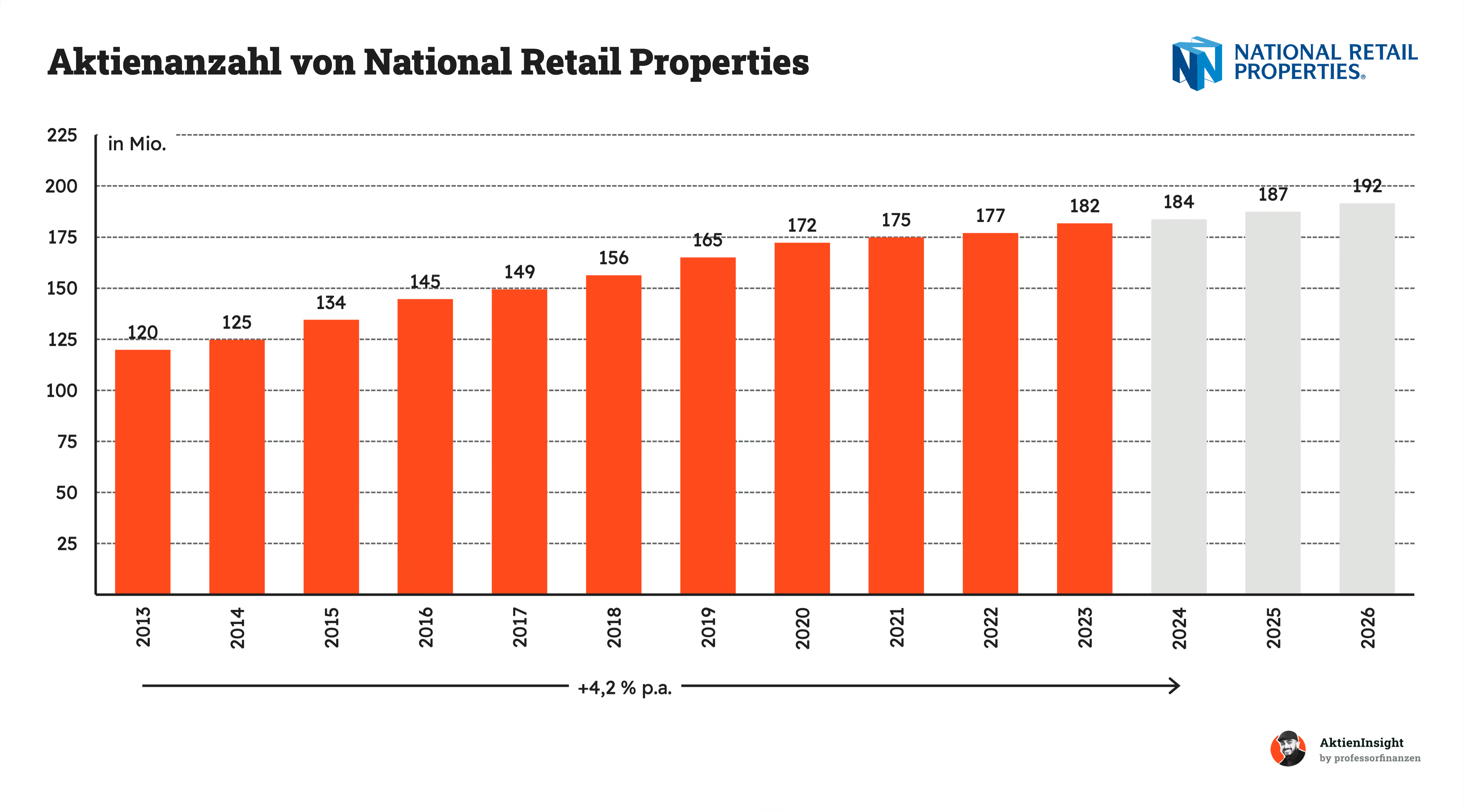

NNN kauft keine Aktien zurück. REITs finanzieren sich über neue Aktien. Das Management bekommt Aktien als Gehalt und über neue Aktien wird Kapital für Übernahmen eingesammelt. NNN hat das in den letzten Jahren aktiv genutzt. Die Aktienanzahl ist in den letzten 10 Jahren um 4,2 % pro Jahr gestiegen. Das wird auch in Zukunft so bleiben. Aber es zeigt auch, dass NNNs FFO etwas schneller wächst als die Anzahl der Aktien. NNN schafft trotzdem Wert für die Aktionäre.

5.4 Bilanzanalyse

Schulden

NNN hat aktuell eine Verschuldung von 4,4 Mrd. US-Dollar. Das ist das 5,4-fache EBITDA. Also innerhalb von rund 5 Jahren könnte NNN alle Schulden abbezahlen. Das wäre für viele Unternehmen zu hoch. Bei REITs ist das vollkommen im Rahmen.

Auch die Zinsen sind moderat.

Die Zinsen machen 28 % des FFOs aus. Das heißt, selbst wenn sich die Zinsen verdoppeln, könnte NNN die Zinsen noch gut bezahlen.

Kreditratings

NNN arbeitet viel mit Anleihen. Sie haben bis 2021 fast jedes Jahr 10- oder 30-jährige Anleihen ausgegeben. Deshalb kauft NNN auch regelmäßig Kreditratings ein. NNNs letzte Anleihe hat ein Rating von BBB+ bei S&P und Fitch bzw. Baa1 bei Moody’s. Alle 3 Ratingagenturen sind sich einig, dass NNN ein zuverlässiger Kreditnehmer ist.

Alles in allem sehen wir die Schuldensituation deshalb beruhigt. Es gibt nur kleinere Stolpersteine bei steigenden Zinsen.

6. Chancen & Risiken

6.1 Chancen

Langfristiges Wirtschaftswachstum der USA. NNN profitiert vom Marktwachstum der USA. Das Land wird größer und wirtschaftlich stärker. NNNs Immobilien gewinnen dadurch langfristig an Wert und die Mieten steigen.

Rendite durch den Mittelstand. Der Mittelstand hat Wachstumspotenzial und NNN profitiert davon, indem sie bessere Mietverträge abschließen und weniger Wettbewerb um Mieter haben.

Sinkende Zinsen. Falls die Zinsen wieder sinken, kann NNN seine Schulden günstig refinanzieren. Außerdem würden die Immobilien wieder im Wert steigen. Es gibt eine gute Chance, dass die Zinsen Ende 2024 weiter sinken.

Höhere Renditen durch steigende Zinsen. Steigende Zinsen bedeuten, dass die Mietrenditen steigen. Hiervon könnte NNN langfristig profitieren. Besonders, wenn die Zinsen irgendwann wieder sinken.

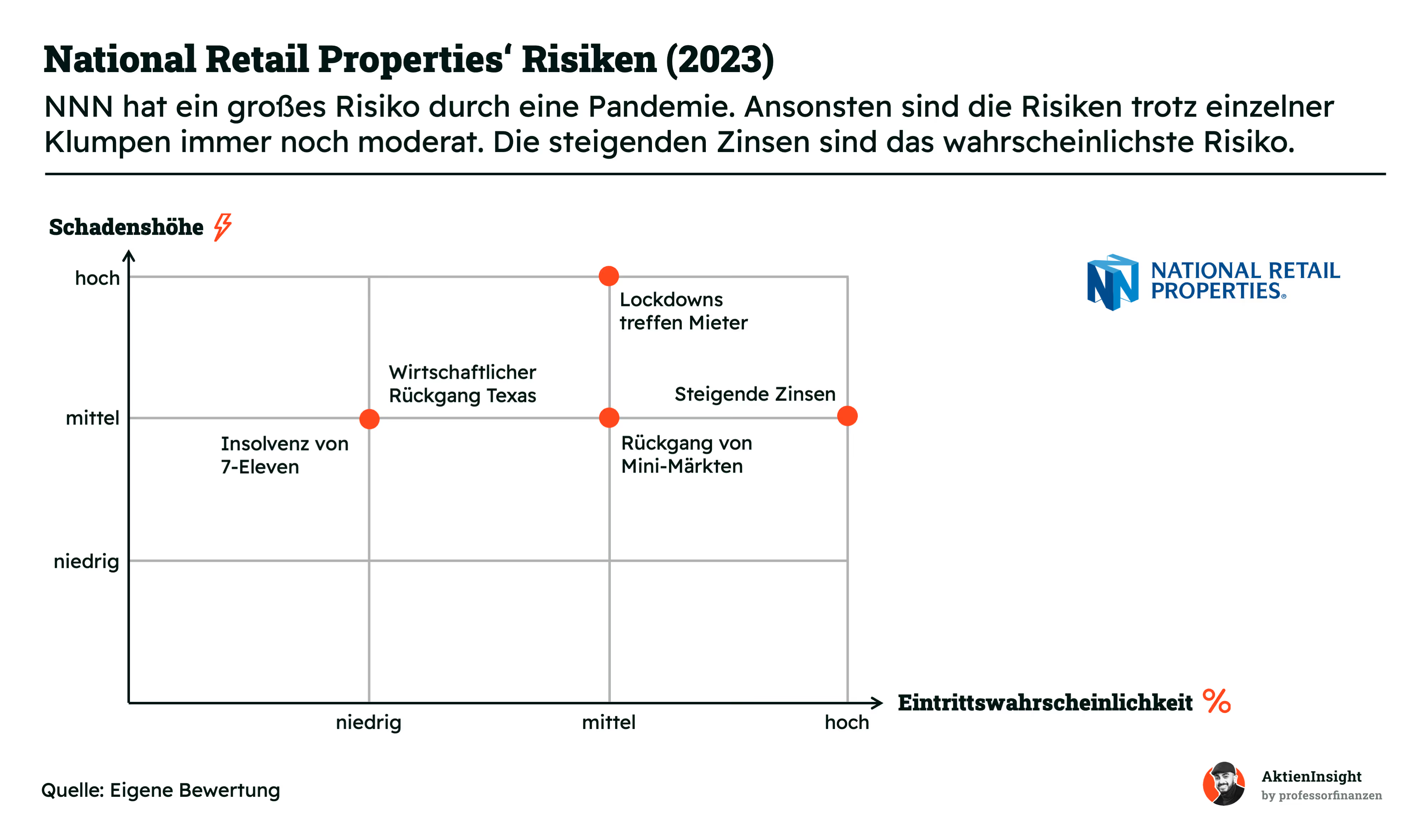

6.2 Risiken

Lockdowns treffen Mieter. Die Covid-Krise hat NNN stark getroffen. Ein Drittel der Mieten brach weg. Bei einem Ausbruch mit einer aggressiveren Variante könnte es zu neuen Lockdowns kommen. Das würde NNN stark treffen.

Steigende Zinsen. Die steigenden Zinsen sind ein Risiko. Es wirkt auf 2 Wegen. Erstens schwächt es die Wirtschaft. Dadurch haben die Mieter eine schlechtere finanzielle Lage. Zweitens steigen die Kosten für NNN. Leider ist dieses Risiko aktuell sehr wahrscheinlich und der Schaden trotz der guten Finanzierungslage im mittleren Bereich.

Rückgang von Mini-Märkten. Mini-Märkte haben oft eine Tankstelle angeschlossen. Die Branche lebt von Tankenden, die nebenbei etwas kaufen. Wenn E-Autos sich in Masse durchsetzen, werden einige Mini-Märkte schließen.

Wirtschaftlicher Rückgang von Texas. Texas ist einer der größten Bundesstaaten der USA. Für Texas ist Erdöl ein wichtiger Umsatzbringer. Wenn die Öl-Nachfrage langfristig zurückgeht, wird die lokale Wirtschaft schwächer und Leute ziehen eventuell in andere Staaten.

Insolvenz von 7-Eleven. 7-Eleven ist der größte Mieter von NNN. Sie haben fast 5 % Umsatzanteil. Wenn 7-Eleven insolvent wird, könnten damit einige Umsätze wegbrechen. Allerdings ist das recht unwahrscheinlich.

7. Bewertung

7.1 Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Für NNNs Bewertung haben wir das Kurs/FFO-Verhältnis und das Kurs/AFFO-Verhältnis genommen.

NNNs Kurs/FFO-Verhältnis schwankt seit 2013 in einer engen Spanne von ca. 15 bis 20. Es gibt nur selten Ausreißer. Aktuell ist solch ein Moment. Die Aktie ist bei einem Kurs/FFO-Verhältnis von 14,0 angekommen. So günstig gab es die National Retail Properties Aktie nur in wenigen Ausnahmefällen wie der Coronakrise. Die Aktie ist damit unterbewertet.

Das Kurs/AFFO-Verhältnis basiert auf NNNs bereinigten FFOs. Diese sind etwas höher als der FFO. Der Unterschied im Fall von NNN ist aber nur marginal. Dadurch ergibt sich ein sehr ähnliches Bild: Die NNN Aktie ist auch hier unter dem historischen Schnitt. Historisch gesehen ist NNN günstig bewertet.

7.2 NNN Discounted-Dividend-Modell

Für die Bewertung der National Retail Properties Aktie verwenden wir ein Dividend Discount Modell. REITs lassen sich nicht so gut mit DCF-Modellen, wie wir sie üblicherweise berechnen, bewerten.

Das Dividend Discount Modell hat den Vorteil, dass es recht einfach zu verstehen und abzuschätzen ist und einem DCF-Modell recht nah kommt. Es wird berechnet, indem man alle zukünftigen Dividenden diskontiert und aufaddiert. Der Wert, den man erhält, ist der Wert des Unternehmens.

Nachteil des Modells ist, dass es recht simpel aufgebaut ist und nicht die Unternehmensentwicklung im Detail betrachtet.

Für unser DDM gibt es 4 Komponenten:

- Kurs

- AFFO & AFFO-Wachstum je Aktie

- Ausschüttungsquote inkl. Aktienrückkäufen

- Kosten des Eigenkapitals (Erwartung der Aktionäre)

AFFO & AFFO-Wachstum je Aktie

Für die AFFO-Entwicklung haben wir folgende Annahmen getroffen:

Der Ertrag entwickelt sich in den kommenden 3 Jahren eher schleppend, wird sich aber bis 2028 wieder auf sein historisches Wachstumspotential annähern. Danach entwickelt er sich langsam zurück und wächst langfristig nur um 2%. Wir denken, dass in Europa noch einige attraktive Übernahmen möglich sind, aber über die Zeit NNN nur noch die Mieten mit der Inflation steigert.

Ausschüttungsquote inkl. Aktienrückkäufen

NNNs Ausschüttungsquote ist historisch kontinuierlich gesunken. Inzwischen nähert sie sich 70 %. Wir gehen davon aus, dass das Unternehmen mindestens 15 % zur Tilgung von Krediten und Leerstand bzw. ungeplante Ereignisse benötigt. Langfristig gehen wir deshalb von 85 % Ausschüttungsquote aus.

Kosten des Eigenkapitals

Für die Diskontierung haben wir die allgemeine Marktrendite des amerikanischen Aktienmarkts genommen. Die liegt bei historisch 9,0 % pro Jahr.

Die NNN Aktie war in den letzten 5 Jahren in etwa so riskant wie der Markt und hat ein sogenanntes Beta von etwa 1. Hier gehen wir davon aus, dass das Risiko langfristig gleich bleiben wird. Das ergibt Eigenkapitalkosten von 9,0 %.

Ergebnis

Mit diesen Annahmen erreicht die NNN Aktie eine Überbewertung von 3,9 %. Hinzu kommen noch theoretisch Kursgewinne, die im Modell komplett vernachlässigt werden, aber auch plausibel wären bei einem Wachstum.

Wir haben also 2 Modelle mit unterschiedlichen Ergebnissen:

- Historisches AFFO-Multiple mit 13 % Unterbewertung

- DDM-Modell mit 3,9 % Überbewertung

Im Schnitt kommen wir so auf eine faire Bewertung für NNN und einen fairen Kurs von 48,97 US-Dollar und eine Renditeerwartung von 9,5 % zum aktuellen Kurs.

8. Fazit

National Retail Properties investiert in amerikanische Gewerbeimmobilien. Die Firma ist ein mittelgroßer REIT aus den USA. Sie vermietet Immobilien an Einzelhändler und Dienstleister in 48 US-Bundesstaaten. Der Fokus liegt vor allem auf Convenience Stores, Restaurants und KFZ-Dienstleistern. Die wichtigsten Staaten sind Texas und Florida.

National Retail Properties macht Überrenditen mit Amerikas Mittelstand. Mittelständler sind riskante Mieter. Aber nur, wenn man das Geschäft nicht prüft. National Retail Properties prüft seine Mieter auf Herz und Nieren. Dadurch können sie höhere Mieten verlangen als bei großen Konzernen wie Walmart. Es entsteht eine Überrendite.

National Retail Properties hat die beste Finanzlage aller REITs. Das Unternehmen hat in den letzten Jahren mehrere Anleihen ausgegeben. Die Zinsen sind teilweise auf 30 Jahre gesichert. Dadurch kann National Retail Properties die hohen Zinsen überstehen.

Dividendenaristokrat mit 5,0 % Rendite. Besonders spannend ist die National Retail Properties Dividende. Sie wird seit 35 Jahren pausenlos gesteigert. Die Ausschüttungsquote liegt bei nur 70 %. Damit ist sie niedriger als bei den meisten anderen REITs. Hier hat man einen verlässlichen Zahler mit Wachstumspotenzial.

Günstige Bewertung wegen steigender Zinsen. Die NNN Aktie gibt es das erste Mal seit Jahren für ein 14,0er Kurs/FFO-Multiple. Das ist eine historische Unterbewertung von ca. 13 %. Im DCF-Modell kommen wir bei konservativen Annahmen auf eine leichte Überbewertung von 3,9 %.

Fazit: kaufenswert. Wir finden National Retail Properties beim aktuellen Kurs von 46,4 US-Dollar mit 9,5 % Renditeerwartung pro Jahr spannend. Die NNN Aktie hat ein solides Geschäftsmodell, langfristige Mietverträge und Zinsen. Genau die Planbarkeit, die man sich wünscht.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von National Retail Properties.