.avif)

PepsiCo Aktienanalyse

.webp)

Einleitung

PepsiCo ist die #1 im Markt für salzige Snacks. Zum Unternehmen gehören Marken wie Lay’s, Doritos oder Pepsi. Das Tolle an Snacks und Softdrinks ist, dass sie zu jeder Wirtschaftslage nachgefragt werden. Das bedeutet für PepsiCo stabile Umsätze und Gewinne.

PepsiCo ist ein Dividendenaristokrat. Die Dividende wird seit über 50 Jahren erhöht und konnte in den letzten Jahren trotzdem um mehr als 8 % gesteigert werden. Das entspricht einer Verdopplung der Dividende innerhalb von 9 Jahren! Das macht PepsiCo vor allem für Investoren spannend, die Wert auf einen zuverlässigen Dividendenzahler im Depot legen.

Mit Übernahmen möchte PepsiCo weiter wachsen. Dadurch stieg die Verschuldung auf das 2-Fache des EBITDAs. Das Ziel sind relativ kleine Unternehmen, die mit ihren Marken und Produkten die Möglichkeiten haben, in Zukunft stark zu wachsen. Die meisten dieser Unternehmen bieten gesunde Alternativen zu herkömmlichen Snacks an.

Die Aktie notiert fast 14 % unter dem Allzeithoch. Hohe Zinsen und die Angst der Investoren vor Abnehmspritzen wie Wegovy drücken den Kurs der PepsiCo Aktie. Theoretisch ein günstiger Einstiegszeitpunkt. Oder sind die Sorgen der Börse doch berechtigt?

In unserer umfassenden PepsiCo Aktienanalyse sehen wir uns das Geschäftsmodell genau an. Wie stark sind die einzelnen Marken, kann PepsiCo überhaupt noch wachsen und wie problematisch sind Abnehmspritzen wirklich für das Geschäftsmodell? Finde es heraus in unserer PepsiCo Aktienanalyse!

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 US-Markt für Snacks

4.2 Trends der Branche

4.3 Weltweiter Markt für nicht-alkoholische Getränke

4.5 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Free Cash Flow

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 PepsiCo DCF-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Ramon Laguarta

Ramon Laguarta (61) ist seit Oktober 2018 CEO. Er übernahm diese Rolle, nachdem Indra Nooyi, die langjährige CEO, nach 12 Jahren zurückgetreten war.

Vor seiner Amtszeit war Laguarta Präsident von PepsiCo, wo er für die globalen Produktgruppen, Betriebsabläufe, Unternehmensstrategie sowie für Öffentlichkeitsarbeit und Regierungsangelegenheiten zuständig war.

In seiner über 20-jährigen Karriere bei PepsiCo hatte Laguarta mehrere leitende Positionen inne, darunter CEO für Europa und Subsahara-Afrika, Präsident für die PepsiCo Osteuropa Region und General Manager für Iberia Snacks und Säfte.

Laguarta, gebürtig aus Barcelona, hat einen MBA von der ESADE Business School in Spanien und einen Master in International Management von der Thunderbird School of Global Management. Er spricht mehrere Sprachen, darunter Englisch, Katalanisch, Spanisch, Französisch, Deutsch und Griechisch, und ist verheiratet und hat drei Kinder.

Seine Interviews spiegeln all diese Faktoren wider. Er kennt den Konzern wie nur wenige und hat eine klare Vision für die Zukunft: PepsiCo soll ein Snack-Unternehmen bleiben. Laguarta sieht das Unternehmen in der Verantwortung, Snacks und Softdrinks gesünder zu gestalten.

Laguarta ist der perfekte Mann für den Job. Als CEO eines ganzen Unternehmens hatte er bisher keine Erfahrung. Dafür hat er PepsiCo gut durch die Pandemie gebracht und lenkt den Konzern langfristig in die richtige Richtung. Dabei agiert er weder zu konservativ noch zu modern: Er möchte bei PepsiCo das Rad nicht neu erfinden, entwickelt den Konzern aber nicht nur wirtschaftlich weiter. Genau richtig für einen Konzern wie PepsiCo.

Vergütung

- 8 % Basisgehalt: 1,6 Mio. US-Dollar

- 17 % jährliche-Cash-Boni

Hängt von Entwicklung des Umsatzes, Marktanteilen, Profitabilität und Free Cash Flow ab.

- 75 % langfristige-Boni

Das Programm setzt sich aus Cash sowie Aktienvergütung zusammen. Je nach Entwicklung der Gewinne pro Aktie sowie dem organischen Wachstum der letzten 3 Jahre. Die Optionen werden 3 Jahre nach Erreichen ausgezahlt, vorausgesetzt, der CEO ist noch im Amt.

Laguarta hat PepsiCo in den letzten Jahren stark weiter gebracht. Das zeigt sich auch in seiner Bezahlung:

Die Gesamtvergütung für 2022 belief sich auf 28,4 Mio. US-Dollar und fiel damit hoch aus. Das entspricht 0,2 % des EBITs und liegt damit im Rahmen.

Insgesamt halten wir das Vergütungssystem für gelungen. 92 % des Gehalts sind leistungsabhängig. Die Bezahlung richtet sich aber nicht nur nach aktionärsrelevanten Zielen, sondern auch nach unternehmerischen Zielen wie die Entwicklung der Marktanteile.

Anteile

Die Aktionärsstruktur von PepsiCo ist unspektakulär. Weder der CEO noch ein anderer privater Investor oder Unternehmen halten nennenswerte Aktienpositionen.

Die größten Aktionäre sind Vermögensverwalter: BlackRock, Vanguard und State Street halten gemeinsam fast 20% der ausstehenden PepsiCo Aktien.

Der CEO Laguarta hält Aktien im Wert von 34 Mio. US-Dollar. Die Beteiligung liegt damit bei 0,01 %. Grundsätzlich ist das eine eher geringe Beteiligung. 34 Mio. sind für viele CEOs eher gering.

Da es sich bei Laguarta aber um sein erstes CEO-Amt handelt, ist die Beteiligung in der Höhe in Ordnung: Denn bei den 34 Mio. US-Dollar wird es sich um einen Großteil seines Vermögens handeln. Das sehen wir als guten Anreiz für ihn, weiter gute Arbeit zu leisten.

3. Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

PepsiCo entwickelt und produziert Snacks und Getränke. Der CEO sagt in einem Interview, man solle PepsiCo nicht als Hersteller hoch verarbeiteter Lebensmittel sehen, sondern als große Küche. Das Unternehmen kauft Lebensmittel ein, wäscht sie, bereitet sie zu und macht sie anschließend haltbar. An sich ist die Produktion von Snacks damit relativ simpel. Die Kunst liegt darin, die perfekte Balance aus Geschmack, Kosten und Effizienz zu finden.

Das Geschäft mit den Getränken ist komplexer. PepsiCo stellt in erster Linie Sirups her. Diese enthalten die Aromen für Pepsi, Gatorade usw. Die Sirups werden zu Abfüllern gebracht. Den Großteil der Abfüllanlagen betreibt PepsiCo selbst. Es gibt aber auch unabhängige Abfüller, die die Sirups PepsiCo abkaufen und selbst abfüllen. Rund 6 % des Umsatzes entstehen durch diese Sirup-Verkäufe.

Nach der Produktion werden Snacks und Getränke gelagert und durch PepsiCo oder den unabhängigen Abfüller gelangen die Produkte ins Supermarktregal, Kino, Restaurant.

Das Liefernetzwerk von PepsiCo ist ungewöhnlich. Typischerweise bekommen Supermärkte im festen Rhythmus Ware geliefert. Sind die Produkte vorzeitig ausverkauft, muss der Verkäufer warten, bis die nächste planmäßige Lieferung kommt. PepsiCo löst das anders:

Die Kunden melden PepsiCo, sollten die Produkte außerplanmäßig ausverkauft sein. Im Anschluss werden direkt neue Snacks und Getränke von PepsiCo geliefert, damit die Regale nicht leer bleiben. Diese Art von Liefersystem ist teuer, garantiert aber, dass Lay’s, Pepsi oder Doritos nie vergriffen sind.

3.2 Geschäftsmodell im Detail

Snacks

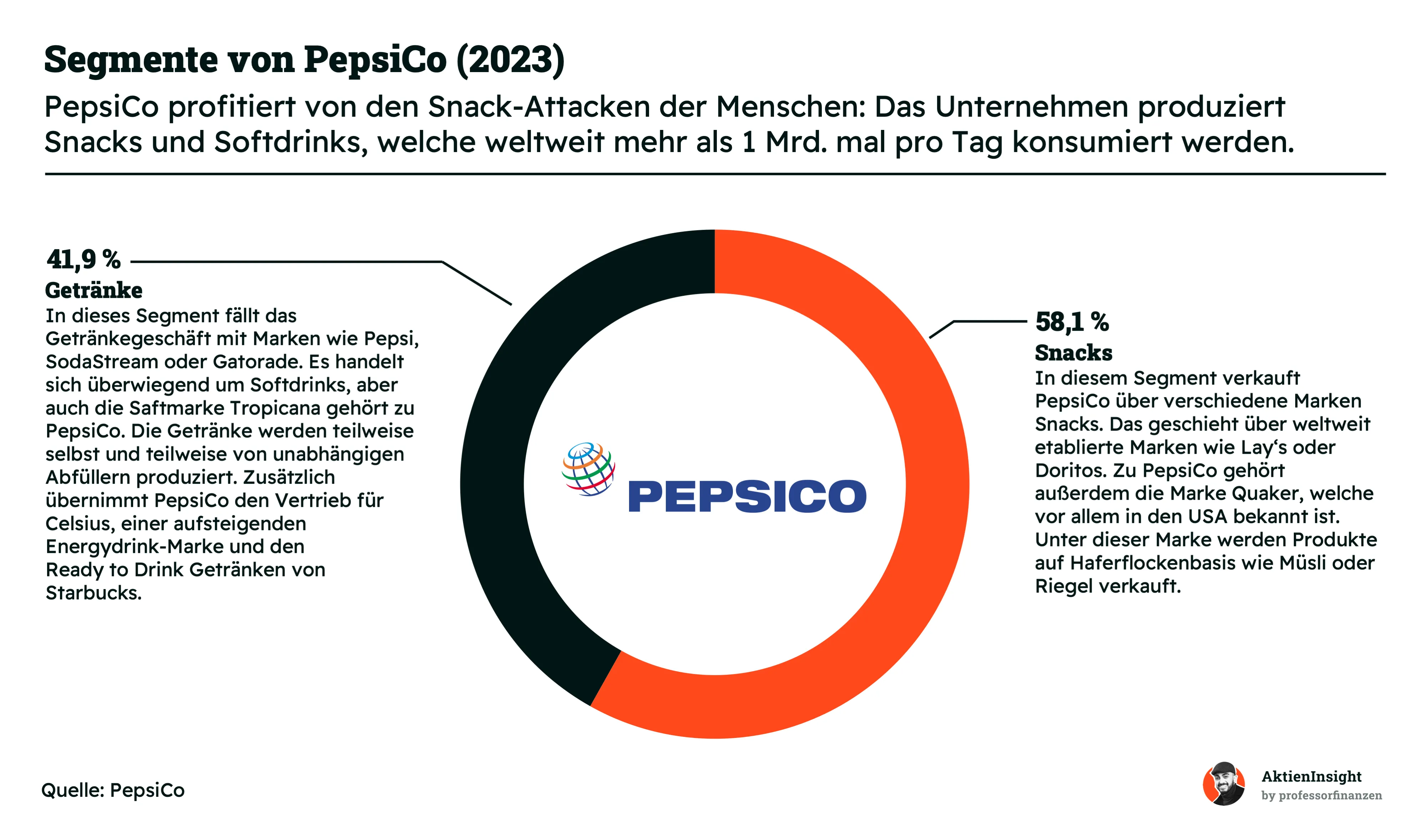

Über die letzten 100 Jahre hat sich PepsiCo immer mehr von einem Getränkeunternehmen zu einem Snack-Unternehmen entwickelt. Mittlerweile entstehen 58 % des Umsatzes durch Produkte wie Chips oder Müslis. PepsiCo gehören hier Marken wie Lay’s, Doritos oder Quaker Oats. Letztere ist vor allem in den USA etabliert. Hier erreicht PepsiCo bis zu 27 % operative Marge. Je nach Region.

Getränke

In dieses Segment fällt das Getränkegeschäft mit Marken wie Pepsi, SodaStream oder Gatorade. Es handelt sich überwiegend um Softdrinks, aber auch die Saftmarke Tropicana gehört zu PepsiCo.

Die Getränke werden teilweise selbst und teilweise von unabhängigen Abfüllern produziert. Zusätzlich übernimmt PepsiCo den Vertrieb für Celsius, einer aufsteigenden Energydrink-Marke und den Ready to Drink Getränken von Starbucks. Die Marge des Getränkesegments ist deutlich geringer und liegt bei etwas mehr als 9 %.

2020 besaß PepsiCo 23 Marken mit mehr als 1 Mrd. Umsatz. Das macht deutlich, wie dominant das Unternehmen ist. Nach Deutschland hat es bisher nur ein kleiner Teil geschafft: Lay’s, Doritos, Pepsi, Miranda und Rockstar sollten den meisten ein Begriff sein.

Marken wie Quaker oder Tostitos sind in Deutschland nicht besonders etabliert, in den USA dagegen absolute Top-Marken.

Insgesamt fällt auf, dass es sich bei den meisten Produkten eher um ungesunde Lebensmittel handelt: Chips und Softdrinks sind vollgepackt mit Fett oder Zucker. Deshalb arbeitet PepsiCo seit geraumer Zeit daran, die Produkte gesünder zu gestalten oder gesündere Alternativen anzubieten. Dazu später mehr. Zunächst schauen wir uns an, wie PepsiCo es schafft, trotz etablierter Marken weiter zu wachsen.

PepsiCo kann auf zwei Wegen wachsen:

- Absatzwachstum

Dieses wird gesteigert, indem ein Unternehmen das Verkaufsvolumen erhöht. Beispielsweise durch gutes Marketing, günstige Preise oder neue Produkte.

- Preiswachstum

Durch klassische Preiserhöhungen kann der Umsatz ebenfalls gesteigert werden. Diese Art von Wachstum ist weniger nachhaltig und kann nur für wenige Jahre am Stück durchgesetzt werden, da die Produkte sonst schlichtweg zu teuer werden und die Nachfrage beziehungsweise das Absatzwachstum sinkt oder sogar fällt.

PepsiCos Kunden reagieren empfindlich auf Preiserhöhungen. Das wurde in den letzten beiden Jahren deutlich: Die Preise wurden zwei Jahre in Folge um über 5 % gesteigert. Die Folge war ein Rückgang im Absatzwachstum. Die hohe Preiselastizität überrascht, schließlich kosten die meisten PepsiCo Produkte weniger als zwei Euro/US-Dollar.

Die Erhöhungen der Preise sind eine Reaktion auf die gestiegene Inflation. Das sehen wir an der EBIT-Marge. Diese ist trotz starker Preiserhöhung gleichgeblieben, da Rohstoffe und Personal teurer werden. Da die Kunden empfindlich reagieren, gehen wir nicht davon aus, dass die Preise weiter erhöht werden können, ohne dass das Volumenwachstum rückläufig ist.

Um das Absatzwachstum zu erhöhen, übernimmt PepsiCo vielversprechende Unternehmen. Der Fokus liegt dabei auf gesunde Snack- und Getränkealternativen.

SodaStream

Das Unternehmen wurde 2018 für rund 3,2 Mrd. US-Dollar übernommen. SodaStream dürfte den meisten ein Begriff sein. Das Unternehmen verkauft kleine Sprudelmaschinen. Die Kartuschen müssen immer wieder nachgekauft werden. Der Sprudel kann außerdem mit verschiedenen Sirups vermischt werden. Hier wird es für PepsiCo spannend: Anstatt jährlich hunderte Tonnen Getränke zu fahren, können kleine Sirupflaschen direkt an den Kunden verkauft werden. Sowohl der Kunde als auch PepsiCo sparen sich eine Menge Geld.

Bare Foods

Das Unternehmen wurde 2018 für etwa 200 Mio. US-Dollar übernommen. Bare Foods verkauft Chipsalternativen aus Obst oder Gemüse und passt damit perfekt in PepsiCos gesunde Snacks Strategie.

PopCorners/BFY Brands

Der Übernahmepreis ist nicht bekannt. Das Unternehmen ist bekannt für Chips aus Popcorn, Linsen oder Gemüse. Die Zielgruppe sind Menschen, welche gesünder leben möchten, ohne dabei auf Snacks verzichten zu müssen.

Rockstar Energy

Der Energydrink Hersteller wurde 2020 für 3,9 Mrd. US-Dollar übernommen. Die beiden Unternehmen arbeiten bereits seit längerer Zeit miteinander: PepsiCo übernimmt seit 2010 die Distribution für Rockstar Energy. Durch die Übernahme kann PepsiCo das Unternehmen nach eigenen Wünschen umstrukturieren: Erstmals werden kleinere Dosen verkauft, das Auftreten der Marke wurde angepasst. Rockstar positioniert sich im Gegensatz zu Red Bull oder Monster eher als Freizeitgetränk.

Pioneer Foods

Mit der Übernahme von etwa 1,7 Mrd. US-Dollar stärkt PepsiCo das Geschäft in Südafrika. Das Unternehmen ähnelt von den Produkten her PepsiCo. Für Konsumenten in Amerika, Europa und Asien ändert sich durch die Übernahme nichts.

Celsius

Für diese Übernahme müssen wir etwas weiter ausholen:

Celsius ist eine Energydrink-Marke. Diese unterscheidet sich laut dem Unternehmen von den Konkurrenzprodukten: Die Zielgruppe sind Sportler. Je nach Sportart gibt es verschiedene Getränke in verschiedenen Geschmacksrichtungen, mit verschiedenen Funktionen.

Celsius wirbt damit, dass die in den Getränken enthaltenen Stoffe die Leistungsfähigkeit steigern. Das wurde von verschiedenen unabhängigen Universitäten in den USA untersucht. Tatsächlich konnte nachgewiesen werden, dass die Energydrinks den Stoffwechsel der Konsumenten anregen.

Das Unternehmen ist in den letzten Jahren rasant gewachsen, sodass PepsiCo auf das junge Unternehmen aufmerksam wurde.

2022 beteiligte sich PepsiCo für 500 Mio. US-Dollar an Celsius. PepsiCo besitzt Wandelanleihen, welche rund 8,5% aller ausstehenden Aktien entsprechen. Diese gewähren PepsiCo 5 % jährlichen Kupon und können 2028 zu einem Kurs von 75 US-Dollar in “echte” Aktien umgewandelt werden. Aktuell liegt der Aktienkurs bei 64 US-Dollar. Außerdem erhält PepsiCo einen Sitz im Aufsichtsrat von Celsius.

Coca-Cola und Monster Beverage als Vorbild übernimmt PepsiCo den Vertrieb der Celsius Energy-Drinks. Celsius gelangt damit praktisch über Nacht in alle Supermarktregale. Der Umsatz wuchs dadurch innerhalb eines Quartals um 46 % und wird auch langfristig für ein hohes Wachstum sorgen.

Durch das hohe Wachstum hat sich Celsius bereits als #3 im US-Markt für Energydrinks etabliert:

- 40 % Red Bull

- 30 % Monster

- 6 % Celsius

- 4 % Bang und Rockstar

Wenn Celsius weiter so stark wächst, wird das Unternehmen den Marktanteil deutlich ausbauen können. Wir gehen aber vorerst nicht davon aus, dass es Celsius als die #2 oder #1 im Markt schafft. Dafür ist die Marke bisher zu schwach. Monster Energy und Red Bull sind extrem gut in Marketing und haben daher eine sehr starke Präsenz. Zudem hält die Unternehmen nichts davon ab, selbst ähnliche Getränke auf den Markt zu bringen.

Fazit der Wachstumsstrategie

PepsiCo möchte in Zukunft um 4- 6 % pro Jahr wachsen. Die meisten eigenen Marken sind bereits etabliert und bringen deshalb kaum neues Wachstum. Die Übernahme gesunder Snack-Marken sehen wir daher als den richtigen Schritt. Marken wie Lay’s oder Doritos sind bekannt dafür, dass sie ungesund sind. Ein Imagewechsel könnte einzelnen Marken wie Lay’s eventuell sogar schaden.

Mit Marken wie Bare oder SodaStream hat das Unternehmen jetzt moderne Marken mit gesunden Produkten unter seinem Dach. Sollten Konsumenten langfristig tatsächlich weniger ungesunde Snacks konsumieren wollen, hat PepsiCo also die passenden Alternativen parat.

Mit der Celsius Beteiligung beteiligt sich PepsiCo an einer der wachstumsstärksten Getränkemarken der Welt. Die Beteiligung wird PepsiCo keinen riesigen Wachstumsschub verschaffen, aber immerhin ermöglichen, das aktuelle Umsatzwachstum aufrecht zu halten. Wir halten den Deal für beide Unternehmen sowie für uns Aktionäre als gewinnbringend, da Celsius ab 2028 einen wichtigen Ankeraktionär hat.

PepsiCos heimlicher Imagewechsel

Vergleich des Zucker/Kaloriengehalts zwischen Coca-Cola und Pepsi-Cola

PepsiCo verändert die Produktrezeptur im Stillen. So haben Lay’s Chips beispielsweise 31 % weniger Salz als Produkte der Konkurrenz.

Im Vergleich zur Coca-Cola hat die Pepsi-Cola 57 % weniger Kalorien. Vor allem für Konsumenten, die diese Getränke täglich konsumieren, fällt das ins Gewicht und kann auf ein Jahr gerechnet mehrere Kilos Gewichtsunterschied ausmachen. Geschmacklich sind leichte Unterschiede erkennbar. Die Coca-Cola ist durch den deutlich höheren Zuckergehalt etwas voller im Geschmack. Mir persönlich ist das aber erst aufgefallen, nachdem ich von den unterschiedlichen Zuckergehalten gelesen habe.

PepsiCo gestaltet die Produkte gesünder, ohne dabei den Geschmack zu verändern. Aber wieso bekommen wir davon nichts mit?

Laut CEO Laguarta verkaufen sich Snacks schlechter, wenn sie als gesund beworben werden. Der Grund dafür ist absurd: Konsumenten gehen davon aus, dass gesunde Produkte weniger gut schmecken. Gerade beim Snacken möchten die meisten Menschen aber nicht auf guten Geschmack verzichten und nehmen mehr Fett, Kohlenhydrate oder Zucker in Kauf.

PepsiCos Strategie geht voll auf. Die Konsumenten merken nicht, dass die Produkte weniger ungesund werden. In Zukunft sollen weitere Produktanpassungen vorgenommen werden. So will PepsiCo beispielsweise mit Vollkornchips auf den Ballaststoff-Mangel der Amerikaner reagieren.

Die Umsatzverteilung von PepsiCo ist relativ einseitig. 61 % des Umsatzes entstehen in Nordamerika. Weitere 14 % in Europa. Bisher haben es nur PepsiCos Topmarken zu uns geschafft. Marken wie Gatorade sind aber immer weiter auf dem Vormarsch. Weitere 8 % des Umsatzes entstehen in Mexiko und 4 % in Russland.

Im Gegensatz zu vielen anderen Unternehmen ist das China-Geschäft praktisch irrelevant für PepsiCo. Gerade dieser Fakt kann aber für PepsiCo eine Chance sein. In der Regel sind die Topmarken einer Kategorie auch in China beliebt. Beispielsweise Starbucks, Apple oder Porsche.

Fazit

Das Geschäftsmodell ist unspektakulär. PepsiCo hat Herstellungsprozesse und Lieferketten perfektioniert, aber insgesamt nicht mehr allzu viele Wachstumsmöglichkeiten, da die Marken in ihrer jeweiligen Kategorie etabliert sind.

Deshalb übernimmt PepsiCo neue, gesündere Marken, um auch die Menschen zu erreichen, die sich gesund ernähren wollen. Auch in den Eigenmarken wie Gatorade steckt noch viel Potenzial, vor allem international.

Einstieg in den Energydrink Markt. Mit Rockstar und der Celsius Partnerschaft wird PepsiCo indirekt eine Größe im Energydrink Markt. Durch die Beteiligung an Celsius profitiert das Unternehmen doppelt.

Der Umsatz ist US-lastig. Das ist mehr Chance als Risiko: In Europa und Asien kann das Unternehmen weiter wachsen.

Dank leichter Produktanpassungen wird das Snacken weniger ungesund. Wir schätzten die Strategie des Managements und sehen PepsiCo als gut gerüstet für die Zukunft.

4. Branche

4.1 US-Markt für Snacks

Der US-Markt für Snacks ist etwa 110 Mrd. USD groß. Das Wachstum in den letzten 5 Jahren fiel mit 3,4 % eher gering aus. Auch das zukünftige Wachstum fällt mit 3,8 % pro Jahr eher gering aus.

Trotzdem ist der Markt für uns Investoren spannend: Er ist nicht zyklisch. Bedeutet, dass die Firmenumsätze relativ stabil sind. Selbst während der Corona-Pandemie haben die Amerikaner fleißig weiter gesnackt.

Der Markt lässt sich noch einmal genauer unterteilen:

Kekse und Cracker: 45 Mrd. US-Dollar

In diesem Markt ist PepsiCo nicht besonders aktiv. Die Marke Oreo ist hier die größte Marke mit etwa 10 % Marktanteil. Sie gehört Nabisco, einem Tochterunternehmen von Mondelēz, welches mit vielen weiteren Marken im Markt aktiv ist.

Kartoffelchips: 33 Mrd. US-Dollar

In diesem Markt ist PepsiCo mit Lay’s der Platzhirsch. Mit einer Marke schafft es der Konzern bereits auf 32 % Marktanteil.

Tortilla Chips, Flips und Pretzels: 32 Mrd. US-Dollar

Hier ist PepsiCo mit Doritos die #1 Marke und dominiert mit 31 % den Markt. Mit der Marke Tostitos ist PepsiCo ebenfalls sehr erfolgreich.

Die Marktanteile in den Zielmärkten sind beeindruckend. Allein die Topmarken schaffen es in ihrer jeweiligen Kategorie auf die #1. Mit den Marken des Gesamtportfolios dürfte der Marktanteil in der Realität noch einmal höher sein.

4.2 Trends der Branche

Die Präferenzen der Konsumenten sind immer im Wandel. Unternehmen müssen diese Trends früh erkennen oder noch besser: Selbst schaffen.

Snack-Marken konkurrieren mittlerweile nicht nur untereinander, sondern auch mit klassischen Lebensmittelproduzenten, denn die Art und Weise, wie wir snacken, hat sich geändert. Snacks werden immer mehr nicht zusätzlich zu den Mahlzeiten gegessen, sondern stattdessen. Aus gesundheitlicher Sicht nicht ideal, aber nachvollziehbar:

Eine Chipstüte oder gewürzte Nüsse kosten 1–2 Euro und müssen nicht extra zubereitet werden. Ein Griff ins Regal, und es muss nicht mehr gekocht werden. Diese schnelle Lösung schmeckt teilweise besser als eine gesunde, ausgewogene Mahlzeit.

Die nachfolgenden Trends betreffen damit alle Teilnehmer der Lebensmittelbranche:

E-Commerce

Der vielleicht offensichtlichste Trend der Branche. Wir Konsumenten werden immer bequemer. Chips, Softdrinks, aber auch komplette Mahlzeiten können mittlerweile online bestellt werden. 2018 wurden rund 3 % der konsumierten Lebensmittel online bestellt. 2022 waren es bereits 7 %.

Für den Markt ist das eine interessante Entwicklung: Früher konkurrierten die Marken untereinander in den Regalen. Der Platz ist begrenzt, die dominante Marke verdrängt die schwachen Marken. Das ändert sich jetzt:

Kleine Unternehmen benötigen kein kompliziertes Lieferantennetzwerk mehr. Die Produkte werden per Post bis vor die Haustür des Konsumenten geliefert. Dadurch erhöhen sich der Wettbewerb und der Innovationsdruck. Als Konsumenten profitieren wir davon. Die Auswahl der Produkte ist gigantisch.

Für die Unternehmen ist es deshalb wichtig, die Präsenz aus den Supermärkten mit ins Internet zu bringen, um weiterhin relevant zu bleiben.

Nachhaltigkeit

Der Begriff ist aktuell in aller Munde. Gerade Snack-Produzenten werden häufig wegen der vielen Plastikverpackungen kritisiert. Wir sehen das eher als eine Chance als ein ernstes Problem. Denn Firmen wie PepsiCo könnten davon profitieren.

28 % der Menschen sind dazu bereit, für Nachhaltigkeitsmaßnahmen wie einen geringeren CO₂-Ausstoß, plastikfreie Verpackungen usw. mehr Geld auszugeben. Bei den jüngeren Generationen sind sogar 49 % beziehungsweise 48 % der Befragten dazu bereit, einen Aufpreis zu zahlen. Mit der Zeit werden diese Generationen einen immer größeren Anteil an der Nachfrage haben. Deshalb müssen die Unternehmen frühzeitig den Wandel schaffen.

Dementsprechend wichtig ist es, an neuen Verpackungsmethoden, umweltfreundlicher Produktion usw. zu forschen. Kurzfristig bedeutet das höhere Kosten. Dafür kann für entsprechende Maßnahmen zur Nachhaltigkeit mehr Geld für die Produkte verlangt werden. Deshalb sehen wir den Trend eher als Chance und nicht als Problem.

Gesundheit

Gesunde Ernährung ist cool. 60 % der Menschen möchten mehr Wasser trinken, 40 % weniger Zucker konsumieren und 30 % möchten weniger gesättigte Fette zu sich nehmen. Fallen Chips, Schokolade und Softdrinks jetzt aus dem Speiseplan?

Nein. Snacken soll nicht weniger werden, sondern gesünder. Die Branche schafft Alternativen und experimentiert mit neuen Zutaten und Zubereitungsmethoden. Es gibt jetzt Chips aus Gemüse, Obst oder Linsen. Der Salzgehalt wird insgesamt immer weniger und Hersteller entwickeln Zubereitungsmethoden, welche weniger Fett erfordern.

Diäten

Rund 40 % der Menschen verfolgen eine Diät. Diät bedeutet oft nicht automatisch, Kalorien zu reduzieren, sondern sich nach gewissen Prinzipien zu ernähren. Klassische Beispiele sind Low Carb, laktosefreie oder vegetarische/vegane Ernährung.

Gerade Low Carb Diäten sind für Chips-Marken knifflig. Schließlich sind Zutaten wie Kartoffeln, Weizen oder Mais vollgepackt mit “Carbs”. Die Lösung sind neue Produktkategorien wie Käsesnacks oder Trockenfleisch.

Hier sind insgesamt Einfallsreichtum der Marken und ein gutes Verständnis der Kunden gefragt. Vermeintlich kleine Faktoren wie Milchpulver können für viele Konsumenten zum Ausschlusskriterium der Marke werden.

Zerstören Abnehmspritzen die Snack-Branche?

Nur wenige Medikamente erreichen so viel mediale Aufmerksamkeit wie Wegovy. Es wird viel darüber spekuliert, wie sich durch Wegovy der Konsum der Menschen ändern wird. Wir wollen uns die Fakten einmal genauer anschauen und kritisch hinterfragen, wie problematisch das Thema für PepsiCo und die gesamte Snackindustrie werden kann.

Was ist Wegovy?

Wegovy ist ein Medikament gegen Übergewicht von Novo Nordisk. Es wird von vielen als “Abnehmspritze” bezeichnet und erfreut sich großer Beliebtheit unter den Konsumenten/Patienten. Es gibt auch andere Medikamente wie z.B. Ozempic (ein Diabetes-Medikament), welche diesen Wirkstoff enthalten.

Die Idee eines Abnahme-Medikaments ist nicht neu, jedoch ist der Wirkstoff Semaglutid der erste Wirkstoff, der von den meisten Ärzten als nicht gesundheitsschädlich angesehen wird.

Wie wirkt Wegovy?

Dazu müssen wir ein wenig ausholen: Viele Prozesse im Körper werden durch Hormone reguliert: Angst, Freude, Stress und auch Hunger werden durch Hormone gesteuert und im Normalfall auch reguliert.

Eines dieser Hormone ist GLP-1. Es fördert die Abgabe von Insulin an die Bauchspeicheldrüse und hemmt Glukagon, den Gegenspieler von Insulin. Zusätzlich dazu ist es für das Sättigungsgefühl im Körper mitverantwortlich und kontrolliert, wie schnell Essen verdaut wird.

Semaglutid ist ein Wirkstoff, welcher im Körper ähnlich wie GLP-1 funktioniert. Patienten spritzen sich den Wirkstoff einmal in der Woche und haben dadurch ein geringeres Hungergefühl und allgemein weniger Appetit. Im Gegensatz zu GLP-1 wird es aber innerhalb einer Woche und nicht in wenigen Minuten abgebaut.

Wer nutzt Wegovy?

Ursprünglich wurde das Medikament ausschließlich für Typ-2-Diabetes Patienten entwickelt. Aufgrund der oben beschriebenen Eigenschaften wird das Medikament auch übergewichtigen Menschen verschrieben, um den Appetit zu hemmen und abzunehmen. Das ist so einfach möglich, da Übergewicht ab einem gewissen Grad als Krankheit gilt.

Wird Wegovy zum Problem?

Semaglutid-Medikamente wirken, das steht außer Frage. Die Wirkung wird von etlichen Studien und Erfahrungsberichten bestätigt. Allerdings nur so lange, wie das Medikament eingenommen wird. Danach stehen Patienten wieder vor dem Ursprungsproblem: Das Essverhalten.

Das bestätigen auch die Studien: Nachdem das Medikament abgesetzt wurde, setzt bei den meisten Patienten ein Rebound-Effekt ein. Sie nehmen wieder Gewicht zu. Eine Gewichtszunahme ist nur mit einem Kalorienüberschuss möglich.

Wegovy löst also keine Probleme, sondern behandelt Symptome. Patienten müssen das Medikament ein Leben lang nehmen, um nicht wieder zuzunehmen. Ein realistisches Szenario?

Die Nebenwirkungen halten sich bei den meisten Patienten in Grenzen. Problematisch wird es bei der Frage, wer für das Medikament bezahlt. Erste Versicherungen in den USA übernehmen keine Kosten mehr für Abnehmmedikamente, da sich die Anzahl der sich mit Wegovy in Behandlung befindlichen Patienten fast verzehnfachte! Deutsche Krankenkassen zahlen ebenfalls nicht für die Spritze. Privatpatienten müssen in Deutschland zwischen 190 – 300 Euro pro Monat für das Medikament zahlen.

Eine dauerhafte Behandlung kann sich weder der Patient noch die Versicherung leisten. Zumindest nicht im aktuellen Ausmaß. Generika könnten langfristig zu einem Problem werden, weil sie günstiger und damit für die breite Masse zugänglich sind. Nach Schätzung von Bloomberg ist der Wirkstoff Semaglutid aber bis 2033 geschützt. Dieses Szenario liegt also noch in weiter Ferne.

Es lässt sich nicht komplett ausschließen, dass Abnehmspritzen langfristig zum Problem für PepsiCo werden. Das Volumenwachstum bei den Snacks war 2023 rückläufig, es ist aber schwierig zu sagen, ob das an Wegovy lag. Problematisch wird es nach unserer Schätzung erst, wenn der Preis des Medikaments durch Generika gedrückt wird. Bis es so weit ist, kann sich aber noch einiges ändern. Beispielsweise Langzeitfolgen.

Wir sehen Wegovy deshalb nicht als Grund, nicht in eine Lebensmittelaktie zu investieren.

4.3 Weltweiter Markt für nicht-alkoholische Getränke

Der Markt war 2023 etwa 1,45 Bio. US-Dollar groß. In den letzten Jahren wuchs er um durchschnittlich 4,4 % pro Jahr. Das zukünftige Wachstum soll bei 4,7 % pro Jahr liegen.

Der Markt zeichnet sich durch eine geringe Zyklik aus. Getränke wie Wasser oder Softdrinks kosten zwischen 1 und 2 Euro und sind daher auch während einer strauchelnden Wirtschaft für die meisten Menschen bezahlbar.

Eine Ausnahme bildete die Coronapandemie 2020. Der Umsatz brach um 8,2 % ein. Die Menschen verbrachten viel Zeit zu Hause und fragten daher weniger abgefüllte Getränke nach.

Eine Analyse der Marktanteile des Gesamtmarktes ist nicht besonders aussagekräftig. PepsiCo konkurriert kaum mit Wasser, Tee oder Kaffeefirmen. Ein großer Teil des Umsatzes entsteht durch Softdrinks.

Hier konkurriert PepsiCo vor allem mit zwei Unternehmen:

Coca-Cola

Das Unternehmen gilt als Erfinder der Cola und dominiert mit mehr als 46 % Marktanteil den Markt deutlich. Zum Unternehmen gehören noch weitere Marken wie Fanta oder Sprite.

Keurig Dr Pepper

In Deutschland ist das Unternehmen bei den wenigsten die erste Wahl. In den USA hat die Marke mehr Fans. Zum Unternehmen gehören außerdem Marken wie 7up, Schweppes und Orangina.

PepsiCo schafft es, sich vor Dr Pepper als die #2 im Markt zu etablieren. Im Vergleich zu Coca-Cola vermarktet sich die Pepsi eher moderne Cola.

4.4 Wettbewerbsvergleich

Coca-Cola

Coca-Cola ist der größte Getränkehersteller mit über 200 verschiedenen Marken wie Sprite, Fanta, Powerade oder eben Coca-Cola.

Das Unternehmen arbeitet mit einem Franchise System: Die Abfüller, auch Bottler genannt, kaufen das Konzentrat von Coca-Cola und mischen dieses mit Wasser und Süßungsmitteln. So spart Coca-Cola Kosten, denn das Abfüllgeschäft hat grundsätzlich geringe operative Margen. Das zeigt sich auch im Konkurrenzvergleich: Das Unternehmen schafft es auf eine EBIT-Marge von über 31 %.

Dafür wächst Coca-Cola kaum. In den letzten 10 Jahren konnte der Umsatz wegen der Umstellung auf das Franchise-System nicht erhöht werden.

Keurig Dr Pepper

Keurig Dr Pepper ist die Nummer 3 für Softdrinks in den USA mit der Dr Pepper-Cola. Weitere Marken sind Sunkist, Canada Dry und die Kaffeesysteme von Keurig (vergleichbar mit Nescafé). Das macht Keurig Dr Pepper zu einer guten Aktie, um in Kaffee zu investieren. 35 % der Umsätze stammen aus diesem Bereich. Zudem setzt Keurig auch in kleinem Ausmaß auf Bottler.

Von den Kennzahlen ist Keurig Dr Pepper ein interessanter Kompromiss. Sie haben eine gute Marge, gerade durch die Kaffee-Systeme. Das Wachstum ist ähnlich zu PepsiCo und Coca-Cola. Ihre Marken sind jedoch eher aus der zweiten Reihe. Das ist ein Nachteil und die Verschuldung ist hoch. Dafür ist die Bewertung am geringsten.

Monster Beverage

Monster Beverage ist der zweitgrößte Energy Drink-Hersteller der Welt und besitzt Marken wie Monster, Reign, Burn und NOS. Sie haben einen Vertriebs-Deal mit Coca-Cola und haben Zugriff auf das Bottling-Netzwerk von Coca-Cola. Dadurch haben sie eine hohe Marge und konnten schnell wachsen. Sie sind auf einem guten Weg, Red Bull als Nummer 1 abzulösen.

Im Vergleich zu den anderen Unternehmen beeindruckt Monster Beverage in allen Kategorien: Das Umsatzwachstum ist zweistellig, die EBIT-Marge liegt bei über 25 % und das Unternehmen hat keine Schulden. Das alles hat aber seinen Preis: Das KGVe liegt bei 30,5.

Celsius

Es ist das kleinste Unternehmen im Vergleich. Wir werfen einen Blick auf das Unternehmen, weil sich PepsiCo hier eine Beteiligung von über 8 % gesichert hat. Die Details dazu haben wir bereits besprochen.

Die EBIT-Marge liegt bereits bei 20,8 % und dürfte langfristig in ähnlichen Bereichen wie von Monster liegen. Auch der Umsatz kann sich in den nächsten Jahren vervielfachen. Vieles davon ist aber bereits im aktuellen Kurs eingepreist. Das KUV liegt für 2024 bei 10,9. Durch das hohe Wachstum kann Celsius jedoch noch in die Bewertung reinwachsen. Wir finden die Aktie spannend.

Mondelēz

Das einzige Snack-Unternehmen im Vergleich. Zum Unternehmen gehören Marken wie Oreo, Milka, Jacobs oder Miracle Whip. Das Unternehmen schafft es auf eine EBIT-Marge von über 17 %. Allerdings ist das Wachstum eher gering. Die Bewertung ähnelt der von PepsiCo. Im direkten Vergleich finden wir PepsiCo wegen der besseren Dividendenrendite attraktiver.

Fazit des Vergleichs

Aus einer Dividendenperspektive sind PepsiCo und Coca-Cola attraktiv. Die Unternehmen sind relativ ähnlich bewertet. Die Unternehmenskonzepte aber von Grund auf verschieden. Deshalb erzielt Coca-Cola auch die deutlich bessere Marge. Dafür ist PepsiCo deutlich diversifizierter.

Für Wachstumsinvestoren sind Monster Beverage und Celsius spannend. Beide sind nicht ganz günstig bewertet, können aber dank zweistelligem Wachstum noch in die Bewertung hineinwachsen. Uns gefällt, dass Celsius mit seinen Energy-Drinks einen ganz neuen Markt geschaffen hat.

5. Kennzahlen

5.1 Umsatzentwicklung

In den letzten 10 Jahren wuchs der Umsatz mit 3,3 % pro Jahr. Eigentlich war das Umsatzwachstum seit 2013 nicht mehr besonders stark. In den nächsten Jahren soll der Umsatz dank neuer Marken, Produkten und Preiserhöhungen wieder etwas stärker mit 4,3 % pro Jahr wachsen.

5.2 EBIT und Free Cash Flow

Der operative Gewinn wuchs in den letzten 10 Jahren mit durchschnittlich 3,1 % pro Jahr. Das ähnelt dem Umsatzwachstum und zeigt, dass die EBIT-Marge in den letzten Jahren nicht gesteigert werden konnte. In den nächsten Jahren soll das EBIT überdurchschnittlich wachsen, da sich die EBIT-Marge nach dem Einbruch 2020 langsam erholen soll.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow von PepsiCo stieg im Schnitt in den letzten 10 Jahren um 4,1 % pro Jahr. Der Free Cash Flow schwankt in der Regel durch Übernahmen oder Schuldentilgung: 2018 wurde SodaStream übernommen. Dass der Free Cash Flow schwankt, ist aber nicht schlimm.

PepsiCo hat eine EBIT-Marge von 15,0 %. Die Bruttomarge liegt bei 54,5 %. In den letzten Jahren konnten beide Margen kaum verbessert werden. Im Gegenteil, 2020 gaben sowohl die Brutto- als auch die EBIT-Marge leicht nach.

5.3 Dividende und Aktien

PepsiCo ist ein Dividendenaristokrat und erhöht die Dividende seit über 50 Jahren. In den letzten 10 Jahren lag das Dividendenwachstum dennoch bei 8 % pro Jahr. Die Ausschüttungsquote liegt dadurch bereits bei 65 %.

Die Dividendenrendite von PepsiCo liegt bei 3,2 %. Aus historischer Sicht ist das leicht überdurchschnittlich. Das kann auf eine günstige Einstiegschance hindeuten.

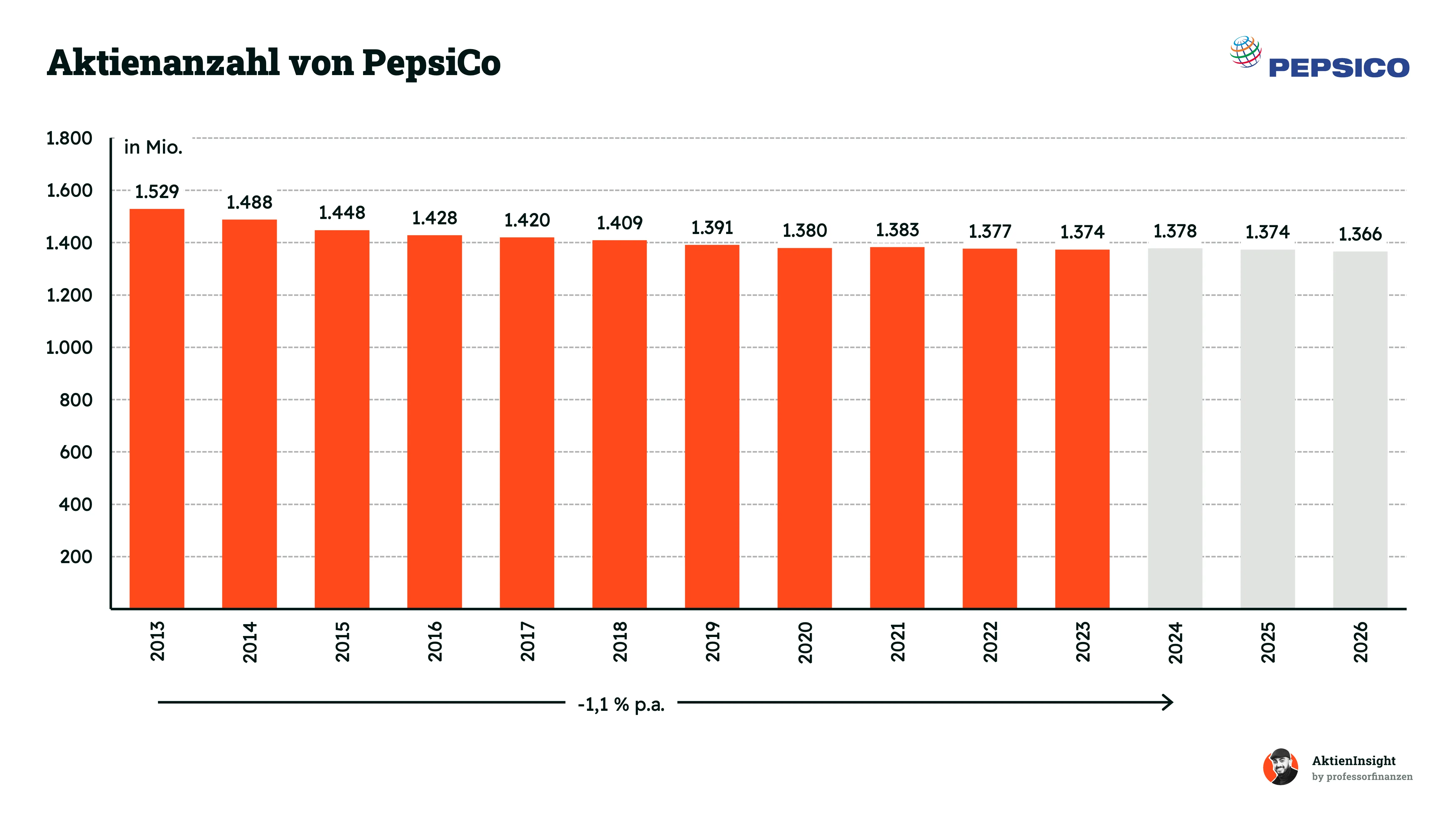

Die Anzahl der Aktien ist um 1,1 % pro Jahr gesunken. Dadurch steigt der Gewinn pro Aktie. Infolgedessen steigt dadurch langfristig der Aktienkurs.

5.4 Bilanzanalyse

Nettoschulden

PepsiCo hatte im Geschäftsjahr 2023 Nettoschulden von 34,1 Mrd. Dollar. Dem gegenüber steht ein EBITDA (Gewinn vor Steuern, Zinsen, Abschreibungen und Amortisationen) von 16,7 Mrd. Dollar. Das Verhältnis von Nettoschulden zu EBITDA beträgt damit 2,0. Das liegt noch unter unserem Grenzwert von 3. Die Schulden wurden vor allem in den letzten sechs Jahren aufgebaut. Wir gehen davon aus, dass ein Teil dieser Schulden in den kommenden Jahren abgebaut wird, da die Zinsen höher sind als noch vor sechs Jahren.

Rating

Aktuell verfügt PepsiCo über ein A1 Rating von Moody’s. Das ist am oberen Ende des Upper Medium Grade und sehr gut für PepsiCo, da sich das Unternehmen mit einem guten Rating günstiger verschulden kann.

Goodwill

Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

Der Goodwill von PepsiCo lag 2023 bei 17,7 Mrd. Dollar. Durch weitere Übernahmen in den nächsten Jahren könnte dieser noch weiter wachsen. Wir sehen das aber aktuell nicht als Problem, da der Goodwill aktuell eher gering für die Unternehmensgröße ist.

6. Chancen & Risiken

6.1 Chancen

Gesunde Snacks. Je gesünder der Snack, desto geringer ist die Reue nach dem Essen. Dementsprechend kann von dieser Art von Snack theoretisch mehr konsumiert werden als von herkömmlichen Snacks. Außerdem können dank neuer Produktkategorien auch neue Kundengruppen erreicht werden.

Expansion. PepsiCo ist außerhalb der USA vor allem mit Marken wie Lay’s, Pepsi oder Doritos erfolgreich. Zum Unternehmen gehören aber noch viele andere erfolgreiche Marken, die es bisher nicht nach Europa geschafft haben. China ist bisher als Absatzmarkt nicht relevant. Hierhin kann PepsiCo in Zukunft mit den stärksten Marken expandieren.

Celsius. PepsiCo hat sich früh an der aufsteigenden Energy Drink Marke mit einer Wandelanleihe beteiligt. Dank der Partnerschaft im Vertrieb verdient PepsiCo an jeder verkauften Dose mit.

Rockstar Energy und Gatorade. Wir sehen in den beiden Marken noch viel Potenzial: Rockstar Energy ist als Marke sehr bekannt, aber nur bei wenigen Konsumenten die erste Wahl. Dank der Übernahme kann PepsiCo hier das Ruder rumreißen und versuchen, den Marktanteil deutlich auszubauen.

Gatorade fliegt in Deutschland hinter Coca-Colas Powerade etwas unter dem Radar. Die Marke entwickelt sich immer mehr zu einer echten Alternative für Sportler. Nicht nur mit Getränken, sondern auch mit verschiedenen Pulvern wie Elektrolyten, Proteinen oder Vitaminen. Wir trauen der Marke zu, in Zukunft an Relevanz dazu zu gewinnen.

6.2 Risiken

Grundsätzlich ist PepsiCos Geschäftsmodell dank der geringen Zyklik sehr stabil. Trotzdem gibt es ein paar Risiken, die wir als Investoren im Auge behalten sollten.

Abnehmspritzen. Wir haben dieses Thema bereits ausführlich besprochen. Wir schätzen die Eintrittswahrscheinlichkeit in den nächsten acht Jahren als gering ein. Die Folge für PepsiCo wäre ein Umsatzeinbruch im Snack-Bereich, da das Unternehmen seit jeher von den Snackgelüsten der Konsumenten profitiert.

Lebensmittelskandale. Hier sind zwei Szenarien kritisch. Einerseits könnte PepsiCo Kundschaft verlieren, sollte es in weiten Regionen zu Problemen mit den Lebensmitteln kommen. Auch Klagen aufgrund gefährlicher Stoffe sind möglich. Wir halten beide Szenarien aber als sehr unwahrscheinlich.

Schlechte Übernahmen. PepsiCo wächst unter anderem dank Übernahmen. Die übernommenen Unternehmen sind im einstelligen Milliardenbereich und daher für PepsiCo leicht zu stemmen. Trotzdem kann durch schlechte Übernahmen Kapital vernichtet werden, das den Aktionären ausgeschüttet werden könnte. Noch problematischer wäre allerdings, wenn der Umsatz dadurch nicht weiter gesteigert werden könnte.

Hohe Inflation. Dieses Risiko ist bereits eingetreten. PepsiCo hat die höheren Einkaufspreise an die Konsumenten weitergegeben, welche dadurch weniger Produkte nachfragen. Gerade bei einer hohen Inflation über mehrere Jahre könnte so etwas problematisch für PepsiCo werden, da die EBIT-Marge einbrechen könnte, wenn die Preise nicht weiter erhöht werden können.

Supermarkt Streiks. Auch dieses Risiko ist bereits eingetreten. Anfang 2024 gab die Supermarktkette Carrefour bekannt, dass Produkte wie die Pepsi zu teuer im Einkauf seien, um sie gewinnbringend weiterverkaufen zu können. Deshalb wurden Marken wie Pepsi oder Lay’s aus dem Angebot gestrichen. Für den Einzelhandel ist das ein gewagter Schritt, da Marken wie Pepsi oder Lay’s treue Kunden haben, die zur Not auch woanders einkaufen gehen. Dieses Risiko gehört fest zu PepsiCos Geschäftsmodell, ist aber in unseren Augen kein Problem, solange nicht der größte Kunde Walmart streikt

7. Bewertung

7.1 Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet.

Das Kurs-Gewinn-Verhältnis der PepsiCo Aktie liegt aktuell bei 20,9 für 2024. Das liegt unter dem historischen Median von etwa 26. Damit ist die PepsiCo Aktie gemessen am KGV um etwa 20 % unterbewertet.

Das aktuelle KUV liegt bei 2,4 und damit ziemlich genau im historischen Schnitt. Daran gemessen ist die PepsiCo Aktie aktuell fair bewertet.

7.2 PepsiCo DCF-Modell

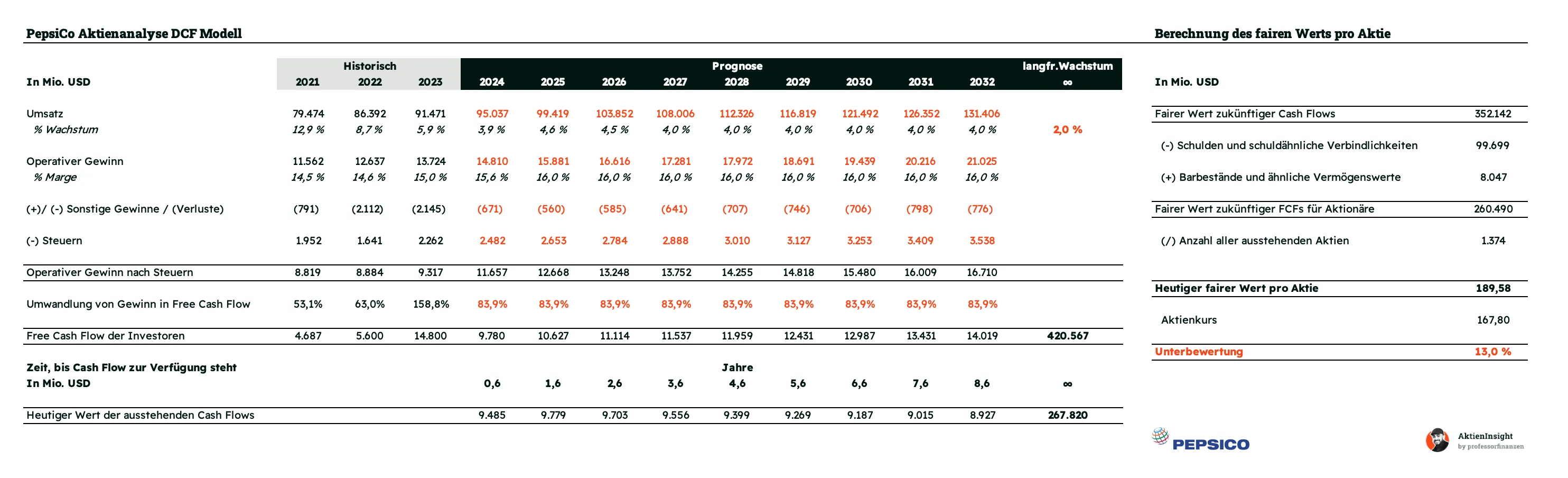

Für die PepsiCo Aktie haben wir eine zusätzliche Bewertung anhand eines DCF-Modells verwendet. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen Free Cash Flows, die PepsiCo erwirtschaftet.

Die Kriterien für die Berechnung haben wir anhand von drei Komponenten geschätzt: Wir haben die Zielwerte des Managements verwendet, die Analystenschätzungen und diese schließlich anhand unserer eigenen Schätzungen überarbeitet.

Umsatzwachstum

In den Jahren bis 2032 wird das Wachstum bei etwa 4 % pro Jahr liegen. Das liegt leicht über dem historischen Schnitt. Wir gehen davon aus, dass dank neuer Marken wie SodaStream oder Rockstar das Umsatzwachstum stärker angekurbelt werden kann. Ein Rückgang der Verkäufe durch Abnehmspritzen halten wir erst einmal nicht für realistisch.

Die Beteiligung an Celsius und Umsätze durch den dabei entstehenden Vertrieb beziehen wir nicht in das DCF-Modell mit ein. Wir finden das Produkt und die Marke spannend, können aber nicht mit absoluter Sicherheit sagen, dass es dem Unternehmen in 10 Jahren besser geht als heute, da Monster Energy und Red Bull theoretisch ähnliche Produkte auf den Markt bringen könnten.

EBIT-Marge

Die operative Marge wird sich wieder auf das Niveau von vor Covid-19 einpendeln. Das entspricht 16%. Das Management spricht zwar davon, die Marge langfristig um 0,2 – 0,3 % pro Jahr erhöhen zu können, wir bleiben hier aber lieber etwas konservativer.

Der faire Kurs der PepsiCo Aktie liegt in unserem DCF-Modell bei 189,58 USD. Das macht die Aktie zum aktuellen Kurs von 167,80 USD kaufenswert. Aus unserem Modell ergibt sich eine Renditeerwartung von 8,5 % pro Jahr.

8. Fazit

PepsiCo ist die #1 für salzige Snacks. Das Geschäftsmodell ist langweilig und damit aus Aktionärssicht spannend. Zum Unternehmen gehören Marken wie Pepsi, Lay’s, Gatorade oder Quaker Oats.

Der Umsatz und das EBIT wachsen langsam, aber dafür konstant. Das Management möchte das Wachstum ankurbeln, indem neue, gesunde Snack-Marken wie Bare oder Popcorners übernommen werden. In Marken wie Rockstar Energy oder Gatorade schlummert ebenfalls noch viel Wachstumspotential.

Die Celsius Beteiligung ist spannend. Die aktuelle Wandelanleihe repräsentiert mehr als 8 % der ausstehenden Aktien. PepsiCo hat sich hier früh an einem aufstrebenden Energydrink Hersteller beteiligt und verdient dank des Vertriebs der Getränke an jeder verkauften Dose mit.

Heimlicher Imagewechsel. Das Management macht PepsiCos Produkte heimlich gesünder. So hat die Pepsi-Cola beispielsweise 57 % weniger Zucker als das Konkurrenzprodukt von Coca-Cola. Kommuniziert wird das nicht, da Konsumenten im Snack Markt gesund mit weniger Genuss verbinden.

Attraktive Marktposition. PepsiCo positioniert sich innerhalb seiner Zielmärkte auf Platz 1 & 2. Die Marken sind beliebt, deshalb kann auch ein Aufpreis dafür verlangt werden. Im Bereich der Energydrinks hinkt PepsiCo noch etwas hinterher, dank Rockstar Energy und der Celsius Beteiligung dürfte in Zukunft auch hier der Marktanteil wachsen.

Abnehmspritzen wie Wegovy sind eine Gefahr für PepsiCo. Sollten die Spritzen der breiten Masse zugänglich werden und keine Langzeitfolgen mit sich bringen, könnte die Snack-Laune vieler übergewichtiger Konsumenten zurückgehen. Das halten wir aufgrund des hohen Medikamentenpreises aktuell aber für unrealistisch. Das Risiko sollte insgesamt aber nicht unterschätzt werden und Investoren sollten hier aktuelle Entwicklungen im Auge behalten.

Die PepsiCo Aktie ist zum aktuellen Kurs kaufenswert. Bei einem Kurs von 167,80 US-Dollar rechnen wir mit einer Renditeerwartung von 8,5 % pro Jahr. Die Aktie ist vor allem für Dividendeninvestoren spannend. Die Dividende wird seit über 50 Jahren gesteigert. Aktuell liegt die Dividendenrendite bei 3,2 %. Das Dividendenwachstum soll in Zukunft bei 6,8 % liegen.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels keine Aktien von PepsiCo.