.avif)

.avif)

Rollins Aktienanalyse

.webp)

Einleitung

Rollins ist der Spezialist in der Schädlingsbekämpfung. Rollins betreibt Schädlingsbekämpfung. Dabei besitzen sie Marken wie Orkin, HomeTeam Pest Defense oder Critter Control. Mit diesen Firmen helfen sie Privatpersonen und Firmen, ihre Gebäude sauber zu halten. Die Kunden sind begeistert. Die Bewertungen liegen bei 4,7 Sternen und höher.

Das Geschäftsmodell erinnert an den Gesundheitssektor. Obwohl Rollins zur Industrie gehört, denkt man bei der Analyse an Gesundheit. Denn Schädlingsbekämpfung ist eigentlich nichtzyklisch. Es ist wie die Behandlung von Krankheiten und niemand kann verhindern, dass man auch in einer Finanzkrise krank wird. Die Kunden fragen damit dauerhaft Dienstleistungen nach.

Schädlingsbekämpfung wächst. Der Markt erlebt einige Veränderungen. Allein durch den Klimawandel nehmen Schädlinge zu. Aber Rollins wird auch selbst aktiv. Sie haben eine starke Übernahmestrategie und kaufen sich jedes Jahr weiteren Umsatz hinzu.

Bewertung kaufenswert? Die Rollins-Aktie hat eine große Gründerfamilie als Ankeraktionär und wird für ihre Qualität mit ordentlich Aufschlag gehandelt. Das KGV liegt bei 48. Das klingt im ersten Moment erschreckend, aber Qualität kostet nun mal einen Preis. Erfahre in unserer Analyse, ob die Rollins-Aktie ein spannender Kauf für dein Depot sein könnte:

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Rollins Geschäftsmodell - Branche4.1 Die Schädlingsbekämpfungsbranche

4.3 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf KGV - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Jerry Gahlhoff

Jerry Gahlhoff (52) ist seit 2023 der CEO von Rollins. Er war zuvor der Vorstand für das operative Geschäft (COO).

Gahlhoff hat ursprünglich Insektenkunde an der University of Florida studiert. Nach seinem Studium begann er bei dem Schädlingsbekämpfungsunternehmen HomeTeam Pest Defense. Dort führte er erfolgreich das Geschäft im Osten der USA, bis er zum Top-Management des Unternehmens gehörte.

2008 wurde HomeTeam Pest Defense von Rollins aufgekauft und er wurde damit ein Teil von Rollins. Auch hier bewies er sein Talent und wurde ab 2020 zum COO des Unternehmens. Der damalige CEO Gary Rollins stand vor der Rente und suchte einen Nachfolger. Tatsächlich ergab sich kein geeigneter Nachfolger aus der eigenen Familie. Innerhalb der Rollins-Familie schien es Streitigkeiten zu geben und so wurde Jerry Gahlhoff als neuer CEO ausgewählt.

Nach nur 1,5 Jahren lässt sich leider noch kein Fazit dazu fällen, ob Gahlhoff seinen Job gut macht. Jedoch war 2023 das Jahr mit der höchsten Wachstumsrate der letzten 10 Jahre und die EBIT-Marge ist seit 2013 ebenfalls fast kontinuierlich gestiegen. Das spricht für sein Talent. Auch sein Studium zeigt, dass er aus der Materie kommt und nicht ein reiner Zahlenoptimierer aus dem Finanzbereich ist.

Jedoch ist so ein Wechsel auch riskant. Gahlhoff hat keine CEO-Erfahrung und nur wenige Jahre als COO gearbeitet. Hier sehen wir potenzielle Schwächen. Es ist auch schade, dass das Familienunternehmen nicht mehr von der Familie geführt wird. Denn das könnte zu langfristig schlechteren Entscheidungen führen.

Insgesamt halten wir ihn für eine kompetente Wahl als CEO. Wir sehen hier nur eine kleine Problematik durch etwas fehlende Erfahrung.

Vergütung

Jerry Gahlhoffs Gehalt hat 3 Bestandteile:

- 15 % Festgehalt. Als CEO erhält er 1 Mio. Dollar.

- 27 % 1-Jahres-Bonus. Dieser Bonus wird jedes Jahr vergeben. Er wird auf Basis des Vorsteuergewinns und Umsatzes vergeben. Im Normalfall liegt er bei rund 2 Mio. Dollar und kann nochmals um weitere 25 % ansteigen.

- 58 % Langfristiger Bonus. Dieser Bonus wird nur in Aktien ausgezahlt. 2 Drittel der Aktien werden über die Zeit zugeteilt auf einen 5-Jahres-Zeitraum gestreckt. Das andere Drittel wird auch anhand von Kennzahlen auf einem 3-Jahres-Zeitraum vergeben. Dabei fließen das Umsatzwachstum, die EBITDA-Marge und die Rendite im Vergleich zum S&P 500 in die Bewertung ein.

Im Mittelwert erhält der CEO bei durchschnittlicher Zielerfüllung 6,7 Mio. Dollar. Der Wert ist eher niedrig für ein Unternehmen von 23 Mrd. Dollar Marktkapitalisierung. Im Verhältnis zum EBIT wirkt der Wert trotzdem hoch. Rund 1,1 % des EBITs fließen nur in die CEO-Vergütung.

Das Programm ist insgesamt gut. Das Programm ist so, wie US-Vergütungsprogramme üblicherweise aufgebaut sind, aber mit etwas mehr Cash und weniger Bonus. Die Boni sind nach oben solide begrenzt, damit es für Aktionäre keine große Verwässerung gibt und die Kriterien sind einfach, aber effektiv gewählt. Interessant wäre eventuell noch das organische Wachstum, aber ansonsten können wir uns nicht beklagen. Auch der 5-Jahres-Fokus beim langfristigen Bonus gefällt uns sehr gut. Damit wird die richtige Perspektive für den CEO geschaffen.

Aktionärsstruktur

Rollins ist in Familienhand. Die Rollins-Familie hält 42 % der Aktien am Unternehmen. Sie ist insgesamt damit ein dominanter Aktionär und hat die effektive Kontrolle über das Unternehmen. Die Familie hat einen Großteil ihres Wohlstandes in diesem Unternehmen gebündelt. Damit wird der Wohlstand langfristig gesichert und weitergeführt. Auch bei der Wahl des CEOs haben wir somit eine kleine Sicherheit, dass bei entsprechenden Problemen ein Wechsel kommt.

Nächstgrößere Aktionäre sind Vermögensverwalter. Diese Aktionäre haben kein langfristiges Interesse und üben auch ihre Stimmrechte nicht selbstständig aus. Dadurch sind sie neutrale Aktionäre.

Jerry Gahlhoff hält 15 Mio. Dollar in Rollins Aktien. Damit hält er eine mittelgroße Position im Vergleich zu seinem Gehalt als CEO und der Dauer in dieser Position. Sie entspricht rund 0,1 % der Aktien und ist damit gar nicht mal so klein. Wir denken, dass diese Position gute Anreize bietet und Interessenskonflikte kleinhält. Aber sie ist durchaus noch ausbaufähig.

3. Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

Rollins ist eine Firma aus der Schädlingsbekämpfung. Vielleicht hattest du schon mal mit Schädlingen im Haus zu tun. Wir versuchen, dir hier erst einmal einen Überblick darüber zu geben, wie dieses Geschäftsmodell funktioniert. Dazu schauen wir uns erstmal an, was man überhaupt bekämpft: Schädlinge.

Ein Schädling ist ein Tier, das auf irgendeine Weise Schaden zufügt. Es sind Tiere, die unerwünscht in den menschlichen Lebensraum eindringen. Dabei können sie wirtschaftliche Schäden hinterlassen, zum Beispiel, indem sie Pflanzen, Lebensmittel oder Gebäude beschädigen. Andererseits können sie auch die Gesundheit schädigen. Viele Schädlinge sind Überträger von Krankheiten oder ernähren sich beispielsweise von Blut.

Grob kann man Schädlinge in 5 Arten einteilen:

- Krabbelnde Schädlinge

- Fliegende Schädlinge

- Nagetiere

- Wildtiere

- Pflanzenschädlinge

Rollins konzentriert sich vor allem auf die ersten 4 Kategorien.

Schädlingsbekämpfung kann teuer werden

In den USA gibt es viele hartnäckige Schädlinge wie Bettwanzen, Termiten und Kakerlaken. Diese Schädlinge sind bei Befall besonders lästig.

Bettwanzen gelten als eine typische Reise-Plage. Man kann sie sich in Hotelzimmern einfangen und bringt sie ins eigene Zuhause mit. Sie saugen nachts Blut und sorgen für allergische Reaktionen. Einen Befall muss man mit Gasen lösen. Oft sind mehrere Behandlungen notwendig.

Termiten sind auch ein häufiges Problem in den USA, weil sie sich von Holz ernähren. Termiten fressen sich praktisch durch ganze Gebäude durch und stellen damit eine große Gefahr für Häuser dar, da diese oft aus Holz gebaut werden. Bei einem schweren Befall muss man das ganze Haus inklusive des Erdreichs mit Chemikalien verseuchen, um die Termiten damit zu vernichten.

Je nach Schwere kostet die Bekämpfung Hunderte bis Tausende Dollar. Kleine Probleme lassen sich noch günstig beseitigen, aber wenn man nicht aufpasst, kann es schnell teuer werden. Da Schädlinge ähnlich wie “Krankheiten” sind, treten sie auch regelmäßig und ungeplant auf. Man könnte es fast mit der Gesundheitsbranche vergleichen, die regelmäßige Probleme behandelt.

Schädlingsbekämpfung ist ein Kreislauf aus 3 Schritten

Da viele Schädlinge nicht direkt sichtbar werden, braucht es auch hier eine Diagnose. Danach wird das Problem gezielt beseitigt. Anschließend beginnt die Vorbeugung von neuen Schädlingen. Auch hier zeigt sich eine große Parallele zur Gesundheitsbranche.

Besonders die Vorbeugung macht den Bereich spannend. Schädlingsbekämpfung basiert zu einem wesentlichen Teil auf wiederkehrenden Aufträgen. Es geht nicht darum, akut Probleme zu lösen, sondern auch im Vorhinein bereits Probleme zu verhindern. Firmen wie Rollins können deshalb auch in Krisenzeiten auf einen planbaren Umsatz zählen.

3.2 Rollins Geschäftsmodell

Rollins besitzt insgesamt 4 verschiedene Segmente:

- Privatkunden. Fast 50 % der Umsätze kommen aus dem Privatkundenbereich. Hierbei geht es um Wohngebäude. Rollins behandelt akute Schädlingsbefälle und beugt weitere Schädlinge vor.

- Gewerbekunden. 33 % der Umsätze kommen aus dem gewerblichen Bereich. Einige Branchen wie Gesundheit, Lebensmittel und Logistik haben hohe Auflagen an die Sauberkeit. Hier entstehen viele wiederkehrende Aufträge, um Schädlingen vorzubeugen.

- Termiten. In diesem Segment entstehen 20 % der Umsätze. Termiten sind einer der wichtigsten Schädlinge aus Sicht von Rollins, deshalb sind sie in einem eigenen Segment.

- Franchising. Rollins bietet in kleinerem Umfang ein Franchise-Modell an, bei dem man zum Beispiel unter der Orkin-Marke als Franchisenehmer aktiv werden kann. Insgesamt bestehen 224 solcher Franchise-Vereinbarungen, die sowohl in den USA als auch im Ausland gelten. Rollins erhält hierbei eine einmalige Lizenzgebühr und anschließend langfristige Gebühren, die umsatzabhängig sind.

Hierbei sieht man ganz gut, dass das Geschäft von Rollins eine hohe wiederkehrende Natur hat und schön zwischen gewerblichen und privaten Aufträgen diversifiziert ist. Insgesamt sind über 75 % der Umsätze auf einer regelmäßigen Basis und damit auch in Krisen planbar.

Rollins arbeitet dabei unter verschiedenen Marken. Sie haben sich verschiedene Marken eingekauft wie Orkin, HomeTeam, Waltham, Aardwolf, Fox Pest Control, Critter Control oder Clark Pest Control. Es gibt dabei keine reine Rollins-Marke, sondern Rollins ist nur die Muttergesellschaft. Einige der Marken sind auch auf bestimmte Schädlinge spezialisiert. Zum Beispiel Critter Control kümmert sich um Wildtiere oder MissQuito um Moskitos.

Rollins hat einen großen USA-Klumpen

Der Rollins-Umsatz kommt zu 93 % aus den USA. Das Unternehmen ist fast ausschließlich eine US-Firma. Nur 7 % der Umsätze kommen aus dem Ausland. Dabei hat Rollins in Kanada, Australien und UK eigene Standorte und setzt ansonsten international auf Franchising. Die Franchisenehmer decken Märkte wie Europa, den Nahen Osten, Latein- und Südamerika, aber auch Märkte wie Kanada und Australien ab.

Rollins investiert auch weiterhin in die internationale Expansion, aber der Anteil bleibt relativ konstant bei 7 % und wächst etwa so stark wie das US-Geschäft.

Übernahmen sind ein wichtiger Teil des Geschäfts

Rollins setzt stark auf Übernahmen — sogenanntes M&A (Mergers & Acquisitions). Dazu kaufen sie regelmäßig kleinere Firmen auf und integrieren sie bei ihren Tochterfirmen oder betreiben die alte Marke weiter. Im Schnitt der letzten 3 Jahre haben sie so 30 Firmen pro Jahr aufgekauft.

Rollins selbst achtet hier penibel darauf, wertstiftende Übernahmen zu tätigen. Also es wird nicht um jeden Preis übernommen, sondern nur, wenn die Übernahme einen Mehrwert bringt. Dabei spielt die Größe der Firma keine Rolle, sondern nur die Profitabilität, Markenstärke und Kundentreue. Übernahmen sollen mittelfristig zu steigenden Margen führen.

Rollins hat ambitionierte Ziele

Mit diesem Geschäftsmodell hat Rollins einiges vor. Sie haben 3 wichtige Ziele:

- Wachstum. Sie möchten stärker als der gesamte Schädlingsbekämpfungsmarkt wachsen.

- Marge. Die EBITDA-Marge soll von rund 30 % auf bis zu 35 % steigen, indem man die Übernahmen effizienter umbaut und das Wachstumspotenzial hebt.

- Cash Flow. Die Investmentquote bleibt gering, da es sich überwiegend um Dienstleistungsgeschäft handelt. Nur 1 % der Umsätze fließen in Capex. Rollins versucht auf diese Weise, mehr als 100 % des Gewinns in Free Cash Flow umzuwandeln.

Die 3 Hebel für diese Ziele sind:

- Organisches Wachstum, indem Rollins bestehenden Kunden mehr Dienstleistungen verkauft. Besonders Bestandskunden haben oft noch weiteres Umsatzpotenzial, das man ausschöpfen kann. Dazu investiert Rollins mehr in Werbung. Zum Beispiel haben sie einen der Top 20-Werbespots in den USA in 2023 veröffentlicht.

- Mit Übernahmen zielt Rollins auf zusätzliches Wachstum dank des fragmentierten Markts ab. Da Rollins deutlich höher bewertet ist als jede andere Firma im Markt, können sie so die Bewertung ihrer Aktie befeuern.

- Rollins baut mehrere Marken auf. Das funktioniert besonders gut, da die Marken sich ergänzen, statt zu konkurrieren. So kann Rollins in verschiedenen Nischen der Marktführer werden und unter seinen Töchtern die Aufträge verteilen.

Fazit zu Rollins

Rollins ist eine beeindruckende Firma, denn ihr Geschäftsmodell erinnert an die Gesundheitsbranche, aber ist nicht forschungsintensiv. Stattdessen ist es ein solides, nichtzyklisches Dienstleistungsmodell.

Rollins ist zwar durch den US-Fokus etwas einseitig aufgestellt, aber wir sehen hier wenig Nachteile, denn der US-Markt ist der attraktivste Markt für Schädlingsbekämpfung. Im Ausland ist Franchising auch die bessere Strategie, um sich in den USA weiter aufs Kerngeschäft zu konzentrieren.

Sind Rollins’ Ziele realistisch? Die bisherige Historie gibt Rollins vollkommen recht. In den letzten Jahrzehnten hat Rollins gezeigt, dass sie eigentlich ein kleiner Private Equity-Investor sind, der sich auf Übernahmen versteht. Das Geschäftsmodell wird optimal ausgeführt und erinnert an viele Serial Acquirer, die wir uns schon in der Vergangenheit angesehen haben.

Wir gehen davon aus, dass Rollins auch in Zukunft im hohen einstelligen Bereich wachsen wird, seine Marge durch Zusammenlegung und Skaleneffekte weiter steigern kann und der Free Cash Flow größer als der Gewinn bleibt. Damit kommt Rollins auf über 10 % Free Cash Flow Wachstum pro Jahr.

Am Geschäftsmodell gibt es wenig zu kritisieren. Wir haben es mit einer gut geführten Firma und glücklichen Kunden zu tun. Wir haben 15 Standorte geprüft und jedes hatte mindestens 4,7 Sterne bei Google Maps. Nur in Chicago waren 4,4 bzw. 4,5 Sterne das Schlechteste. Das zeigt uns, wie gut die Dienstleistungen ankommen und dass die Übernahmen nicht einfach schlecht zusammengekaufte Unternehmen sind.

4. Branche

4.1 Die Schädlingsbekämpfungsbranche

Schädlinge gewinnen immer mehr an Relevanz

Man könnte im ersten Moment denken, dass unsere Gesellschaft immer sauberer und gründlicher wird, wodurch Schädlinge es nicht so leicht haben. Aber das Gegenteil ist der Fall. Trotz Sauberkeit nehmen Schädlingsbefälle in den USA zu.

Es gibt dabei 4 große Trends:

- Die Bevölkerung zieht aus dem kalten Norden in den Süden. Viele Schädlinge wie Kakerlaken (Schaben) oder Moskitos leben in warmen Gegenden. Dadurch steigt die Wahrscheinlichkeit an.

- Globalisierung. Die Globalisierung führt dazu, dass Schädlinge über Kontinente transportiert werden. Es gibt viele invasive Tierarten, die beispielsweise per See-Container importiert wurden. Oft haben sie keine natürlichen Feinde und können sich besonders gut ausbreiten.

- Der Klimawandel. Das Klima sorgt für mehr warme Tage, dadurch gibt es längere Hitzesaisons. Für viele Schädlinge verlängert das ihre Lebensphase.

- Resistenzen. Einige Schädlinge entwickeln zunehmend Resistenzen gegen bewährte Mittel und sind deshalb besonders hartnäckig. Ein Musterbeispiel ist die deutsche Schabe, die weltweit ein großes Problem darstellt.

7,6 % Wachstum pro Jahr. Aus diesem Grund wächst der Markt stetig voran. In den letzten 10 Jahren hat er sich mehr als verdoppelt. Damit entsteht also regelmäßig neues Umsatzpotenzial für Firmen wie Rollins. Auch in Zukunft gehen wir davon aus, dass die übergeordneten Treiber zu 4 % und mehr Marktwachstum pro Jahr führen.

Der Wettbewerb ist hoch

Schädlingsbekämpfung ist ein Geschäftsmodell, das man leicht als Solo-Selbstständiger durchführen kann. Es gibt kaum Investitionskosten und man benötigt nur eine Ausbildung zu den einzelnen Schädlingstypen. Dadurch haben sich viele kleine Unternehmen gebildet. Über 50 % des Markts werden von Unternehmen ausgemacht, die jeweils unter 50 Mio. Dollar Umsatz pro Jahr machen.

An der Börse sind Rentokil und Rollins die 2 größten Unternehmen im US-Markt. Rentokil ist sogar größer und hat 18,7 % Marktanteil. Sie setzen ebenfalls stark auf Übernahmen, aber haben dabei einige strategische Fehler begangen. Wir werden uns das in den Kennzahlen genauer ansehen.

Als Fazit zum Markt kann man sagen, dass es hier noch viel Wachstumspotenzial gibt. Einerseits durch den an sich wachsenden Markt, aber auch durch die hohe Fragmentierung des Wettbewerbs. Firmen wie Rollins oder Rentokil können durch Übernahmen ihre Marktanteile weiter vergrößern und so den Wettbewerb Stück für Stück reduzieren.

4.2 Wettbewerbsvergleich

Für unseren Vergleich mussten wir sorgsam auswählen, denn es gibt an der Börse kaum Pure Plays in der Schädlingsbekämpfung. Deshalb haben wir neben Rentokil auch Ecolab hinzugenommen, die zumindest einen Bereich haben, in dem sie Schädlingsbekämpfung anbieten.

Rentokil Aktie

Rentokil ist ein britisches Unternehmen, das weltweit Dienstleistungen vor allem für Unternehmen anbietet. Der Fokus liegt auf Schädlingsbekämpfung mit 80 % der Umsätze. Neben der Schädlingsbekämpfung ist Rentokil auch in Bereichen wie der Hygiene in Unternehmen und Arbeitsbekleidung tätig. Aber sie bauen das Unternehmen stetig in der Schädlingsbekämpfung aus. Mit Niederlassungen in über 80 Ländern ist Rentokil international breit aufgestellt und zählt zu den größten Anbietern der Branche.

Im Vergleich zu Rollins hat Rentokil eine stärkere internationale Präsenz. Die USA stehen für nur 60 % der Umsätze. Außerdem ist Rentokil in Sachen Übernahmen aggressiver. In den USA haben sie zum Beispiel Arrow Exterminators aufgekauft und sich insgesamt höher verschuldet.

Durch die Übernahmen ist das Wachstum historisch stärker als bei Rollins, aber die Verschuldung ist über dem 3-fachen EBITDA. Rentokil ist inzwischen auch in ein paar operative Probleme geraten, weshalb der aktivistische Investor Nelson Peltz sich in das Unternehmen eingekauft hat.

Ecolab Aktie

Ecolab ist ein amerikanisches Unternehmen in den Bereichen Wasser, Hygiene, Life Sciences und Energie. Sie bieten viele Chemikalien auf einer wiederkehrenden Basis an, indem sie zum Beispiel Seifenspender günstig verkaufen und anschließende Lieferverträge mit Seife oder Desinfektionsmitteln abschließen. Das Unternehmen hilft seinen Kunden, sichere und nachhaltige Umgebungen zu schaffen, indem es unter anderem Wasseraufbereitung und Reinigungsprodukte anbietet. Unter anderem gehört aber auch Schädlingsbekämpfung zum Sortiment.

Ecolab unterscheidet sich von Rollins durch den Fokus auf Chemikalien. Ecolab und Rollins sind in ihrer Art Spezialisten und haben nur eine kleine Überschneidung im Geschäftsmodell. Dazu setzt Ecolab auf gewerbliche Kunden, während Rollins zu einem Großteil Privatkunden anspricht.

Bei den Kennzahlen kann Ecolab in keinem Kriterium herausstechen. Das liegt am etwas anderen Geschäftsmodell. Chemikalien haben andere Wachstumstreiber und Margen. Die Bewertung von Ecolab ist jedoch ähnlich hoch wie bei Rollins. Hier sieht die Rollins-Aktie im Vergleich deutlich attraktiver aus.

Rollins Aktie im Vergleich

Rollins wächst in Zukunft am stärksten und hat viel Qualität. Die Stärken von Rollins liegen im Wachstum, der Marge und Verschuldung. Rollins wächst langsamer als Rentokil, weil sie weniger Übernahmen durchführen. Die Marge zeigt jedoch, dass Rollins’ Übernahmen eine hohe Marge erzielen und sie überdurchschnittlich gut sind, obwohl sie als Unternehmen theoretisch kleiner sind.

Allerdings ist die Rollins-Aktie bei der Bewertung deutlich teurer als die Konkurrenz. Einen Teil der Bewertung kann man sich durch das bessere Wachstum und die höhere Marge erklären, aber ein KGV von 48 wirkt auch auf den zweiten Blick extrem hoch. Deshalb kann man Rollins nicht blind als attraktiven Kauf bezeichnen. Wir werden uns das im Bewertungskapitel nochmals genauer ansehen.

5. Kennzahlen

5.1 AktienInsight-Rating

Rollins erreicht im AktienInsight-Rating die volle Punktzahl mit 9 von 9 Punkten. Rollins kann dabei auf allen Ebenen glänzen. Beim Wachstum liegt das Unternehmen deutlich über unserer Wunschvorstellung von 5 %. Auch bei der Rentabilität gibt es keine Kritikpunkte. Die Sicherheit liegt ebenfalls deutlich im grünen Bereich. Insgesamt muss man festhalten, dass Rollins in allen Bereichen über unseren Forderungen liegt.

Wir schauen uns die Zahlen im Folgenden genauer an.

5.2 Umsatzentwicklung

Rollins’ Umsatz ist in den letzten 10 Jahren um 8,7 % pro Jahr gewachsen. Dabei schwankte das Wachstum kaum. Es gab kein Jahr, in dem Rollins unter 5 % gewachsen ist. In den letzten Jahren hat sich das Wachstum sogar deutlich beschleunigt auf über 10 % pro Jahr.

Allerdings fließen hier auch die vielen Übernahmen in das Wachstum ein. Zum Beispiel das Wachstum in 2023 kam zu 6 %-Punkten aus Übernahmen und 8 %-Punkte waren organisch. Das zeigt aber auch, dass das organische Wachstum viel Potenzial bietet. Denn Rollins schafft es, auch hier zu wachsen.

In den kommenden 3 Jahren soll Rollins weiterhin mit 8,5 % pro Jahr wachsen. Dieses Wachstum basiert dabei zum Großteil auf organischem Wachstum, Übernahmen werden noch hinzukommen. Wenn man sich die bisherige Performance ansieht, wirkt die Prognose sehr realistisch. Das zeigt, wie viel Potenzial noch in Rollins steckt.

5.3 EBIT und Free Cash Flow

Das Rollins EBIT ist in den letzten 10 Jahren um 11,9 % pro Jahr gewachsen. Damit ist das EBIT wesentlich schneller gewachsen als der Umsatz. Die EBIT-Marge hat sich von rund 14 % auf 19 % verbessert. Der klare Vorteil sind hierbei die Skaleneffekte der Marketingkosten. Ein kleiner Kammerjäger muss mehr bezahlen, um an Kunden zu kommen. Durch die Bündelung von vielen Schädlingsbekämpfern unter einem Dach entstehen Marken, es sinken die Kosten und die Marge wächst an.

Bis 2026 rechnet der Markt damit, dass die Marge bis 21 % ansteigt. Das EBIT sollte dadurch um 12,8 % pro Jahr wachsen und wächst damit nochmals schneller als in der Historie. Das halten wir auch für realistisch, wobei wir davon ausgehen, dass die EBIT-Marge auch bald an eine Grenze kommen könnte.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) konnte sogar um 13,2 % pro Jahr wachsen. Ähnlich wie beim EBIT gab es einen starken Zuwachs und kaum Schwankung. Nur in 2020 gab es Covid-bedingt einen stärkeren Anstieg. Die Marge hat sich wie beim EBIT stark verbessert, jedoch gehen die Prognosen nicht mehr von so hohen Zuwächsen wie bei der EBIT-Marge aus.

Rollins’ Margen sind historisch gestiegen. Sowohl die Bruttomarge als auch die EBIT-Marge konnten wachsen. Die Bruttomarge hat sich von rund 46 % auf 49 % verbessert. Das heißt, Rollins wurde effizienter bei seinen Dienstleistungen. Die steigende Einkaufsmacht und die Positionierung als Marke sollten dazu beigetragen haben.

Dabei hat sich jedoch die EBIT-Marge auch der Bruttomarge weiter angenähert. Der Abstand wurde um rund 2 %-Punkte kleiner, was bedeutet, dass die gesamte Marketing- und Vertriebsstruktur etwas günstiger wurde. Einerseits kommt das durch Skaleneffekte in der Verwaltung, andererseits durch effizienteres Marketing.

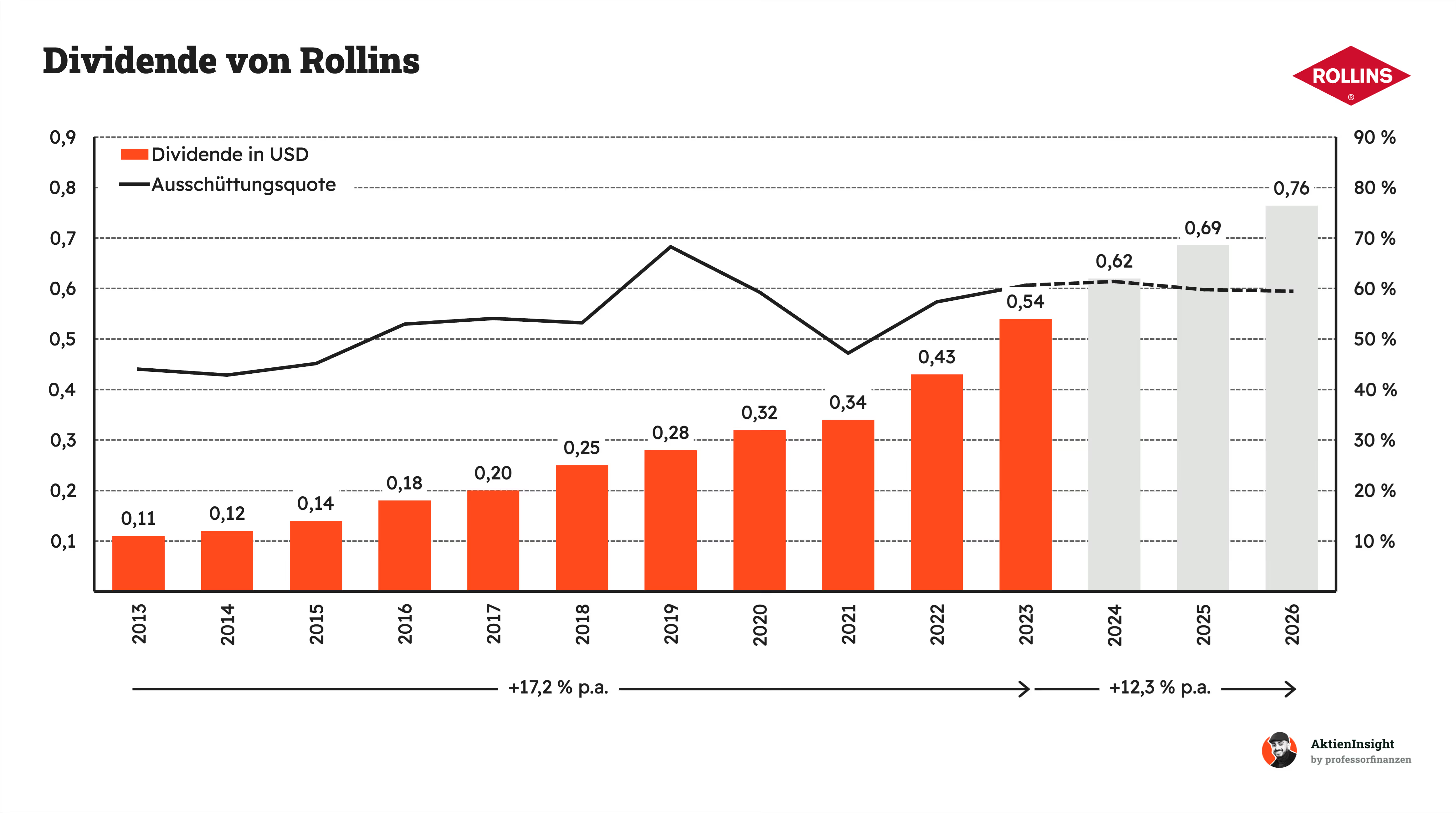

5.4 Ausschüttungen

Rollins steigert seine Dividende seit 22 Jahren in Folge. Das Unternehmen ist damit kurz davor, ein sogenannter Dividendenaristokrat zu werden. Diese Auszeichnung gibt es ab 25 Jahren Steigerung ohne Pause. Damit kommt Rollins für viele sicherheitsbewusste Investoren wie Pensionsfonds infrage, was den Wert der Aktie weiter steigern könnte.

Auf Sicht der letzten 10 Jahre lag das Dividendenwachstum bei 17,2 % pro Jahr. Das ist eine beeindruckende Steigerungsrate. Dabei lag die Ausschüttungsquote in den meisten Jahren zwischen 50 % und 60 % der Gewinne. Sie ist dennoch über die Zeit gesehen etwas angestiegen.

Neben der Dividende gab es außerdem alle paar Jahre eine Sonderdividende. Dadurch erhielten Aktionäre also deutlich mehr Dividende.

In den kommenden Jahren geht der Markt von weiteren 12 % Dividendenwachstum pro Jahr aus bei gleichbleibender Ausschüttungsquote. Auf 10 Jahre könnten 10 % Wachstum pro Jahr realistisch sein.

Die Rollins Dividendenrendite liegt bei 1,3 %. Das ist nicht besonders viel und bei 60 % Ausschüttungsquote zeigt sich auch, dass es nicht mehr viel Potenzial gibt, noch mehr auszuschütten. Historisch gesehen sind 1,3 % sogar etwa im Schnitt.

Aber wer in Rollins investiert, sollte sich auf keinen Fall zu sehr auf die heutige Dividende konzentrieren. Denn diese ist kaum der Rede wert. Auf 10 Jahre könnten natürlich Renditen von 3 % und mehr entstehen, wenn das Dividendenwachstum wie erwartet eintritt.

Rollins kauft kaum Aktien zurück. Die Anzahl ist seit 2013 um 0,1 % pro Jahr gesunken. Es gab jedes Jahr leichte Aktienrückkäufe und manchmal stieg die Anzahl. Man kann eigentlich festhalten, dass die Anzahl ungefähr konstant bleibt. Da Rollins familiengeführt ist, ergeben Aktienrückkäufe auch keinen großen Mehrwert. Denn es wirkt sich nicht wirklich auf den Cash Flow der Eigentümer aus. Wir gehen davon aus, dass die Aktienanzahl langfristig konstant bleibt.

5.5 Bilanzanalyse

Schulden. Rollins hat zum Q2 2024 0,8 Mrd. US-Dollar Schulden. Das EBITDA liegt bei 745 Mio. und ist damit fast genauso hoch. Damit kommt Rollins auf ein Verschuldungs- und EBITDA-Verhältnis von ungefähr 1. Das heißt, innerhalb eines Jahres könnte Rollins seine Schulden tilgen. So gesehen ist das kein hoher Wert. Historisch gesehen war Rollins in vielen Jahren schuldenfrei. Das bevorzugen wir grundsätzlich, deshalb finden wir diesen Wechsel der Schuldenpolitik nicht ganz so gut.

Zinsen. Gemessen am Free Cash Flow liegen die Zinsen bei rund 6 %. Damit hat Rollins also eine beherrschbare Verschuldung und man muss sich als Investor keine Gedanken machen. Auch in Krisenzeiten würde diese Zinslast kein sonderliches Problem darstellen.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Da Rollins ständig Übernahmen tätigt, entsteht auch ein Goodwill. Dieser liegt bei ca. 1,1 Mrd. und ist damit in etwa so groß wie das Eigenkapital. Das bedeutet, es gibt ein Risiko, dass die Übernahmen nicht werthaltig waren. Allerdings verteilt sich dieser Goodwill auf Dutzende kleine Übernahmen. Deshalb ist auch das Risiko überschaubar, solange nicht Schädlingsbekämpfung insgesamt einbricht.

Fazit zur Bilanz: Die Rollins-Bilanz war in der Vergangenheit etwas besser, aber insgesamt ist sie gut aufgestellt. Es gibt keine großen Risiken und nur eine moderate Verschuldung. Die Zinsen machen nur einen kleinen Teil des Cash Flows aus und stellen damit auch kein Problem für Krisenzeiten dar.

6. Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

6.1 Chancen

Wachstum in den USA und international. Der allgemeine Markt für Schädlingsbekämpfung hat durch verschiedene Treiber wie den Klimawandel und den Umzug von Menschen innerhalb der USA noch viel Potenzial. Das allgemeine Wachstum sollte langfristig über dem Wachstum der Wirtschaft liegen.

Skaleneffekte durch größeres Geschäft. Rollins ist mit seinen Marken wie Orkin gut etabliert. Diese Bekanntheit verschafft dem Unternehmen einen Vorteil gegenüber kleineren Wettbewerbern, die viele Marketing-Strategien nicht wirtschaftlich einsetzen können. Dank der wachsenden Größe sollte Rollins auch bessere Einkaufskonditionen erhalten können. Bis zu 25 % EBIT-Marge scheinen langfristig realistisch.

Konsolidierung des Markts. Schädlingsbekämpfung ist ein fragmentierter Markt, also viele kleine Unternehmen sind im Markt vorhanden. Rollins kann mit seinen finanziellen Kapazitäten auf diese Weise noch viel Umsatzpotenzial einkaufen. Da sie die besten und effizientesten Firmen einkaufen, sollten sie auch so langfristig ihr organisches Wachstum stärken.

Steigende Nachfrage nach umweltfreundlichen Lösungen. Bei Schädlingsbekämpfung geht es um Lebewesen und die Natur. Dadurch suchen viele Kunden nach umweltfreundlichen Lösungen. Rollins hat teilweise bereits umweltverträgliche Produkte und könnte sich hier durch seine Marktführerschaft als Experte etablieren.

Internationalisierung. Das internationale Potenzial von Schädlingsbekämpfung ist vergleichbar groß zum US-Markt. Rollins hat hier bisher wenig international aufgebaut und könnte hier durch Übernahmen seinen Umsatz erweitern. Jedoch sehen wir hier weniger Vorteile, denn zum Beispiel bei Rentokil scheint das internationale Potenzial auch weniger Vorteile mit sich zu bringen.

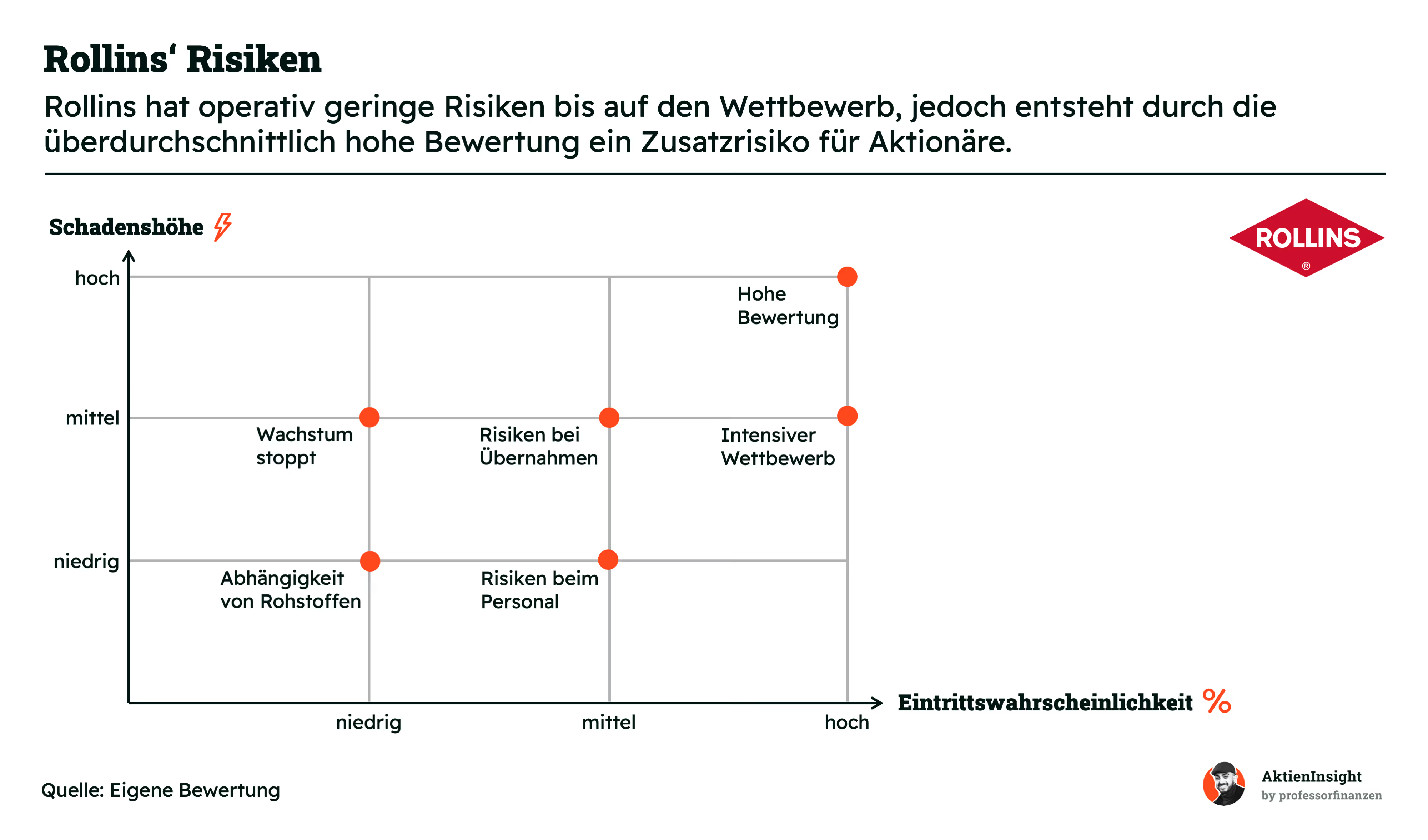

6.2 Risiken

Wettbewerb. Rollins steht in einem hart umkämpften Markt. Große Mitbewerber wie Rentokil und kleinere regionale Anbieter könnten Marktanteile abnehmen, wenn sie bessere Dienstleistungen anbieten oder günstiger sind. Der Markt ist dazu leicht zu betreten und wird immer wieder zu neuen Konkurrenten führen.

Risiko bei Übernahmen. Rollins ist zu einem gewissen Teil eine Private Equity-Firma. Es besteht das Risiko, dass Rollins keine Übernahmeziele mehr findet, die falschen Firmen aufkauft oder zu viel bezahlt. Allerdings sind die Risiken eher klein, da Rollins viele kleine Übernahmen durchführt.

Risiken beim Personal. Auch in den USA gibt es einen Mangel an Handwerkern. Personal für Schädlingsbekämpfung könnte zur Mangelware werden. Das würde zu steigenden Gehältern führen und die Margen beeinflussen.

Hohe Bewertung. Die Rollins-Bewertung ist deutlich höher als im Wettbewerbsvergleich. Die Aktie genießt ein Premium durch ihre Konstellation. Falls Rollins diesen Ansprüchen nicht gerecht wird, könnte die Aktie erheblich fallen — einfach nur, weil die Bewertung sinkt.

Wachstum stoppt. Rollins ist abhängig vom Branchenwachstum in den USA. Wenn die USA als Wirtschaftsstandort zurückfallen oder die Nachfrage nach Schädlingsbekämpfung fällt, könnte das Rollins erheblich schädigen.

Abhängigkeit von Rohstoffen. Rollins ist von den Preisen für Schädlingsbekämpfungsmittel abhängig, die aus Chemikalien bestehen. In der Regel gibt es mehrere Lieferanten, aber steigende Preise könnten die Margen belasten.

7. Bewertung

7.1 Historische Bewertung

Rollins’ Kurs-Umsatz-Verhältnis ist in den letzten 10 Jahren stark angestiegen. Früher waren noch Werte von 2,5 möglich, inzwischen liegt der Median bei fast 6 und der aktuelle Wert bei 7,0. Aber man sieht auch, dass sich Rollins seit 2018 in einer neuen Bewertung eingependelt hat. Dazu ist die Marge gestiegen. Deshalb schauen wir uns die anderen Bewertungskennzahlen an.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 48. Zum Vergleich: Die wachstumsstärkere Microsoft kommt auf 35. Damit ist Rollins auch hier wesentlich höher bewertet. Aber auch hier fällt auf, dass der historische Schnitt hoch ist. Normal war ein KGV-Multiple von 45. Damit ist Rollins etwa fair bewertet.

Bereits in 2025 wächst Rollins in seine Bewertung rein. Und 2026 soll das KGV bei rund 38 liegen. Aus der historischen Perspektive finden wir Rollins damit fair bewertet.

7.2 Rendite basierend auf KGV

Für die Bewertung der Rollins Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Dabei bauen wir 3 Szenarien auf, die den Wert der Rollins-Aktie ermitteln:

Ein Mittleres-, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Aktuell kommt Rollins auf ein 2024er KGV von 48,0. Umgedreht bedeutet das eine Rendite von 2,1 % auf den aktuellen Kurs. Davon entfallen 1,3 % auf die Dividende und rund 0,1 % auf Aktienrückkäufe. Da es in einigen Jahren eine Sonderdividende gibt, gehen wir von insgesamt 1,5 % Ausschüttung aus.

Mittleres-Szenario

Unsere Annahme ist, dass Rollins bis 2030 diese Wachstumstreiber hat:

- 5 % organisches Umsatzwachstum pro Jahr

- zusätzlich weitere 2 % Umsatzwachstum aus Übernahmen

- Eine Margensteigerung auf 22 % EBIT-Marge (Mitte der eigenen Prognose) und damit 2,3 % zusätzliches EBIT-Wachstum

Insgesamt gehen wir deshalb von 9,6 % EBIT-Wachstum pro Jahr aus.

Wir nehmen außerdem an, dass Rollins auf ein KGV von 45,2 in 2030 kommt. Das ist der Median der letzten 10 Jahre.

Damit erhalten wir: 1,5 % Rendite durch Ausschüttungen und weitere 8,5 % Kursrendite. Insgesamt 10,0 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario sind wir pessimistisch und gehen davon aus, dass der Markt langsamer wächst, Rollins weniger attraktive Übernahmen durchführen kann und keine Skaleneffekte mehr erzielt. Wir gehen dazu davon aus, dass die Bewertung deutlich sinkt, wodurch die Ausschüttungsrendite zunimmt:

- 3 % organisches Umsatzwachstum pro Jahr

- zusätzlich weitere 1 % Umsatzwachstum aus Übernahmen

- Kein zusätzliches EBIT-Wachstum aus Margensteigerungen

- Ausschüttungsrendite steigt auf 2,5 % durch ein sinkendes KGV

Insgesamt gehen wir von 4,0 % EBIT-Wachstum pro Jahr aus.

Wir nehmen hierbei an, dass Rollins auf ein KGV von 30 in 2030 kommt. Das liegt deutlich unter der Historie.

Damit erhalten wir: 2,5 % Rendite durch Ausschüttungen und weitere -4 % Kursrendite. Insgesamt -1,5 % Rendite pro Jahr.

Bullen-Szenario

In diesem Szenario sind wir optimistisch und nehmen die oberen Prognosen des Rollins-Managements an. Dadurch sollte Rollins stark wachsen:

- 6 % organisches Umsatzwachstum pro Jahr

- zusätzlich weitere 3 % Umsatzwachstum aus Übernahmen

- Eine Margensteigerung auf 24,2 % EBIT-Marge und damit 3,9 % zusätzliches EBIT-Wachstum

Insgesamt gehen wir von 13,5 % EBIT-Wachstum pro Jahr aus.

Wir nehmen hierbei an, dass Rollins sein aktuelles KGV von 48 bis 2030 halten kann. Wir halten es für unwahrscheinlich, dass die Aktie noch höher bewertet wird.

Damit erhalten wir: 1,5 % Rendite durch Ausschüttungen und weitere 13,5 % Kursrendite. Insgesamt 15,0 % Rendite pro Jahr.

Ergebnis

Im Schnitt erhalten wir damit eine Renditeerwartung von 7,8 % pro Jahr auf den aktuellen Kurs von 48 Dollar. Die Bewertung ist damit für unseren Geschmack zu teuer. Der Bear Case wiegt schwer. Die Aktie ist aber interessant, wenn man nicht an den Bear Case glaubt und davon ausgeht, dass die Bewertung starr jenseits eines 40er KGVs bleibt. Wenn man für den Bear Case mit einem 40er KGV rechnet, erhält man bereits 9,4 % durchschnittliche Renditeerwartung.

Da wir bei dieser luftigen Bewertung vorsichtig sein wollen, ziehen wir noch 10 % von der aktuellen Renditeerwartung ab und kommen damit auf 7,0 % Renditeerwartung pro Jahr. Für uns wird die Bewertung ab einem Kurs von 40 Dollar spannend. Dann steigt die Renditeerwartung auf 9,0 %.

8. Fazit

Rollins ist ein Spezialist in der Schädlingsbekämpfung. Rollins ist ein Unternehmen, das verschiedene Marken in der Schädlingsbekämpfung betreibt. Sie sind US-weit aktiv und helfen egal, ob Kakerlaken, Termiten, Moskitos, Waschbären oder Schlangen. Das Unternehmen gehört einer Familie und ist damit auch für die Zukunft gut durch den Ankeraktionär aufgestellt.

Das Geschäftsmodell ist auch Private Equity. Schädlingsbekämpfung hat 2 Vorteile: Der Markt ist nichtzyklisch, weil über 75 % der Umsätze wiederkehrend sind durch präventive Maßnahmen. Dazu gibt es Tausende Kleinbetriebe im Markt. Rollins nutzt diese Situation und kauft kleine Wettbewerber auf, um sie zu optimieren und ihre Markenkraft sowie Einkaufsmacht zu nutzen. Die Strategie ging bisher gut auf. Rollins ist stark gewachsen und konnte seine Margen kontinuierlich verbessern. Das Geschäftsmodell ist auch besonders cash-generativ. Es hat damit kaum bilanzielle Risiken.

Schädlingsbekämpfung wächst stetig. Der Markt wächst dank verschiedener Treiber um rund 4 % pro Jahr. Rollins selbst peilt eher 10 % Free Cash Flow-Wachstum an. Durch ihre Größe profitieren sie davon, dass das Marktwachstum zu einem großen Teil ihnen gehört.

Spannende Kennzahlen. Rollins kommt auf ein AktienInsight Rating von 9 von 9 Punkten. Sie können in allen Kriterien abliefern. Der Umsatz ist um 8,7 % pro Jahr gewachsen und hat sich sogar zuletzt beschleunigt. Die Marge ist gewachsen, das EBIT nie gesunken. Die Dividende wächst seit 22 Jahren in Folge und bietet auch für Dividendenwachstumsinvestoren einiges, denn es gibt 1,3 % Rendite.

Risiko in der Bewertung. Rollins hat operativ gesehen wenige Risiken. Wir sehen nur den Wettbewerb und die hohe Aktienkursbewertung als Risiko. Besonders der Kurs könnte langfristig zur Gefahr werden, falls die Börse die Bewertung fallen lässt.

Bewertung historisch sogar fair. Rollins kommt auf ein KGV von 48. Das wirkt extrem, wo Aktien wie Microsoft deutlich günstiger sind. Aber Rollins’ Bewertung verharrt seit Jahren bereits auf Niveaus jenseits von 30. In unserem Bewertungsmodell ist das auch der Knackpunkt. Bleibt das Niveau konstant, wäre Rollins sogar fair bewertet.

Wir halten Rollins für haltenswert. Rollins ist ein exzellentes Qualitätsunternehmen. Sie sind eine Nischen-Firma mit toller Übernahmestrategie. Aber einer hohen Bewertung. Wir können leider nie davon ausgehen, dass die Bewertung so bleibt. Nach Marktstandards ist Rollins damit bedauerlicherweise zu teuer.

Aber wenn man überzeugt ist, dass Rollins eine Aktie vom Schlag wie Hermès, Lotus Bakeries, Lindt und Co. ist, also durch die Gründerfamilie und seine Einzigartigkeit ein deutlich Premium verdient, dann ist die Aktie fair bewertet. Aus dem Grund, habe ich mich auch für ein kleines Investment in Rollins entschieden.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung desArtikels Aktien von Rollins.