.avif)

Siemens Aktienanalyse

.webp)

Einleitung

Siemens ist eine Industrie-Ikone. Der Industriesektor ist in vielen Depots unterrepräsentiert, dabei gibt es tolle Industriefirmen direkt vor der Tür. Eine davon ist Siemens. Dieses Unternehmen prägt unsere Wirtschaft wie kein anderes Unternehmen. Egal ob Medizin, Stromnetz, Industriefertigungen oder der Schienenverkehr. Diese Firma produziert all dies und ist weltweit führend.

Erfolgreicher Umbau nach Jahren. Siemens hat in den letzten 10 Jahren viele Bereiche abgespalten wie LEDs, Energie, Getriebe, Windkraftwerke und sein Juwel: die Medizintechnik. Aus heutiger Sicht war das genial. Der Hauptkonzern wurde schlanker. Die Marge ist enorm gestiegen. Der Aktienkurs auf einem Allzeithoch.

Hohes Wachstumspotenzial nach diesem Umbau? Heute ist Siemens ein Profiteur von wichtigen Trends wie der Urbanisierung, Überalterung und dem Klimawandel. Sie haben Antworten auf diese Fragen und alle Segmente wachsen attraktiv. Allein in der Industriedigitalisierung schlummert für Siemens ein erhebliches Potenzial und sie sind das größte Unternehmen der Branche.

Ist die Aktie überhaupt noch kaufenswert? Das ist eine wichtige Frage. Siemens ist gestiegen, aber der Konzern hat sich deutlich verändert. Mit klassischen Modellen wie dem DCF-Modell oder auch einer einfachen historischen Bewertung kommt man nicht weiter. Deshalb haben wir ein umfangreiches Sum of the Parts-Modell durchgerechnet, um den Wert des Konzerns zu ermitteln — und ob die Aktie jetzt günstig ist.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Siemens‘ 4 Märkte im Überblick

4.2 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Free Cash Flow

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Siemens Sum-of-the-Parts-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Roland Busch

Roland Busch (59) ist seit 2021 CEO von Siemens. Zuvor war er 3 Jahre lang der Vorstand für das operative Geschäft (COO).

Ursprünglich hat Busch Physik an der FAU Erlangen-Nürnberg und der Universität in Grenoble studiert. Anschließend promovierte er an der FAU und begann 1994 seinen ersten Job als Projektleiter in der Forschung und Entwicklung bei Siemens.

Danach wechselte er in den Automobil-Bereich bei Siemens und leitete dort viele Forschungsbereiche wie die Brennstoffzellenforschung, das Infotainment und seine Aufgaben wurden immer strategischer. Seit 2011 war er als Chief Technology Officer Teil des Vorstands und kümmerte sich damit um die gesamte Forschung auf Konzernebene.

Roland Busch ist seit 30 Jahren ein Teil von Siemens und war noch nie woanders. Er gilt als großer Forscher und Technokrat. Er ist damit anders als sein Vorgänger Joe Kaeser, der als BWLer eher auf einfache Strukturen im Konzern setzte. Man sagt ihm auch nach, dass er durchaus zum Mikromanagement neigt und nicht so visionär ist wie sein Vorgänger. Aber er packt auch Probleme selbst an.

Seine Stärke liegt definitiv in seiner technologischen Ausrichtung. Er ist Forscher und legt Wert auf den technologischen Vorteil der Siemens-Aktie. Darin sehen wir einen klaren Vorteil.

Als Schwäche sehen wir hier das Risiko der Betriebsblindheit. Busch ist seit 30 Jahren bei Siemens und hat noch nie ein anderes Unternehmen gesehen. Damit gibt es das Risiko, dass er zu sehr im “Siemens-System” denkt. Dazu hat er einer weiteren Siemens-Aufspaltung eine Absage erteilt. Hier denken wir, dass es aber durchaus Vorteile bringen könnte. Beides kann aber seine Vorteile bringen.

Insgesamt ist er ein durchschnittlicher CEO. Er hat seine Stärken, aber auch seine Schwächen.

Vergütung

Roland Buschs Gehalt hat 3 Bestandteile:

- 36 % Festgehalt. Als CEO erhält Busch ein Festgehalt von 2,9 Mio. Euro. Rund 1 Drittel davon fließt in seine Altersvorsorge.

- 23 % 1-Jahres-Bonus. Dieser Bonus wird jedes Jahr vergeben und beträgt im Normalfall 1,8 Mio. Euro. Hierbei fließen das Gewinnwachstum, die Rentabilität gemessen mit der Kennzahl ROCE und 4 individuelle Kriterien wie die Cash Flow-Quote, das Umsatzwachstum oder auch Nachhaltigkeit zusammen. Im Maximalfall kann sich der Bonus verdoppeln.

- 41 % 4-Jahres-Bonus. Dieser Bonus wird in Aktien zugeteilt, die erst nach 4 Jahren zugeteilt werden. Im Normalfall liegt der Bonus bei 3,3 Mio. Euro, aber er kann sich sogar verdoppeln. Dabei wird zu 80 % die Rendite der Siemens-Aktie im Vergleich zum MSCI World Industrials zugrunde gelegt und zu 20 % Nachhaltigkeitskriterien.

Im Mittelwert erhält der CEO bei durchschnittlicher Zielerfüllung 8,0 Mio. Euro. Aus Sicht der Aktionäre und im Vergleich zu Siemens’ Größe ist das eher untergeordnet. Die Vergütung des CEOs beträgt lediglich rund 0,1 % des EBITs.

Das Programm ist für ein deutsches Programm gut. Es ist recht offensiv ausgelegt mit einem langfristigen Aktien-Bonus und einem 1-Jahres-Bonus. Das Festgehalt ist mit 2,9 Mio. Euro allerdings auch recht üppig ausgelegt. Selbst schlechte Leistung lohnt sich dadurch.

Die Kriterien zur Bonusvergabe sind in Ordnung. Allerdings ist es zu einfach, die Boni zu erhalten. Der 1-Jahres-Bonus wird durch enorm viele Kennzahlen geformt. Damit werden wichtige Kriterien wie das Gewinnwachstum, die Rentabilität oder das Wachstum verwässert. Insgesamt hat auch Nachhaltigkeit in unseren Augen einen etwas zu hohen Stellenwert. Insbesondere die Aktienvergütung sollte nicht auf Basis von Nachhaltigkeit vergeben werden.

Das Programm ist in Ordnung. Es gibt kleine Verbesserungspunkte, aber insgesamt sind wir zufrieden mit der Zusammensetzung.

Aktionärsstruktur

Die größten Aktionäre sind institutionelle Aktionäre. BlackRock ist der größte Einzelaktionär. Diese Aktionäre sind klassische Vermögensverwalter und haben kein spezifisches Interesse am Unternehmen. Sie halten die Aktien nur für ihre Kunden.

Siemens hat 2 Ankeraktionäre. Die Siemens-Familie ist der insgesamt zweitgrößte Aktionär mit 6,4 % der Anteile. Sie hat einen Sitz im Aufsichtsrat und ist langfristig am Unternehmen beteiligt. Damit gibt die Siemens-Familie eine Stabilität in der Aktionärsstruktur.

Ein weiterer Aktionär ist Katar, die 3 % der Aktien halten. Katar beteiligt sich an vielen deutschen Firmen und die konkreten Absichten sind nicht eindeutig. Die Position ist zu klein für starken Druck und historisch gesehen verhielt sich Katar eher passiv. Aber das Land ist nicht der Trauminvestor, den man sich vorstellt. Wir gehen jedoch davon aus, dass Katar hier vor allem Vermögen streuen möchte und deshalb nicht aktiv wird.

Roland Busch hält nur 4,9 Mio. Euro in Aktien (Stand September 2023). Sein Anteil ist sehr klein und als CEO ist er verpflichtet, mindestens 4,7 Mio. in Siemens-Aktien zu halten. Damit ist er nahe am Minimum seiner Verpflichtungen. Wir sehen hierin ein erhebliches Risiko. Denn seine Aktienposition ist gerade mal so groß wie sein Festgehalt inkl. Bonus bei durchschnittlicher Leistung. Damit sind die Aktionärsinteressen und seine CEO-Interessen nicht ganz im Einklang.

3. Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

Siemens ist ein Industriekonglomerat. Dieser etwas sperrige Begriff bedeutet, dass Siemens ein Unternehmen aus dem Industriesektor ist, das sich breit aufgestellt hat.

Industriekonglomerate sind Großkonzerne, die aus verschiedenen Sparten bestehen und auf Diversifikation setzen. Die ursprüngliche Strategie war früher, dass man mit mehreren Sparten in wirtschaftlich schwachen Zeiten besser aufgestellt ist und dass die Sparten untereinander Synergien aufbauen. Sprich, Sparte 1 und Sparte 2 teilen ihr Wissen und so wird die Forschung einfacher und die Produktion effizienter.

Die Idee von Industriekonglomeraten funktioniert nicht. Es hat sich gezeigt, dass ein MRT, ein Güterzug und eine Gasturbine wenige Gemeinsamkeiten haben. Dazu verteilt sich das Wissen in Großkonzernen nicht so gut. Aus eigener Erfahrung weiß ich, dass es sogar bei ähnlichen Bereichen viele Doppel-Erfindungen gibt und mehrere Abteilungen gleichzeitig dieselben Probleme lösen.

Die Ära der Industriekonglomerate endet

Aus diesem Grund konnten sich viele Industriekonglomerate auf Dauer nicht halten. Auch Siemens war ein Konzern, der lange Zeit unter Problemen litt. Der damals große Konkurrent General Electric war ein ähnlicher Problemfall.

Diese Konzerne haben deshalb Abspaltungen für sich entdeckt. Statt einem großen Verbund aus Sparten, gibt man den Sparten mehr Freiheit. Im Fall von Siemens waren das diverse Abspaltungen in den letzten 10 Jahren:

- Osram: Siemens spaltete sein Geschäft mit LEDs in Form von Osram als eigenständige Firma ab, weil LEDs recht zyklisch sind.

- Siemens Gamesa: Danach nahm Siemens seine Windkraft-Sparte und fusionierte sie mit dem Konkurrenten Gamesa. Im Ergebnis war Siemens nur noch zu 59 % an seiner Windkraft beteiligt.

- Siemens Healthineers: 2018 spaltete Siemens seine Medizintechnik-Sparte ab und verkaufte 10 % an der Börse. Damit sollte die Sparte unabhängiger werden und höhere Wachstumsraten erreichen. Heute hält Siemens weiterhin 75 % am Unternehmen.

- Siemens Energy: Die Nachfrage nach Gasturbinen ging in den letzten 10 Jahren stark zurück. Energy war die schwächste Sparte. Siemens fusionierte diese Sparte mit den Gamesa-Anteilen und spaltete auch diesen Bereich als eigenständige Firma ab. Siemens hält nur noch 25 % der Anteile.

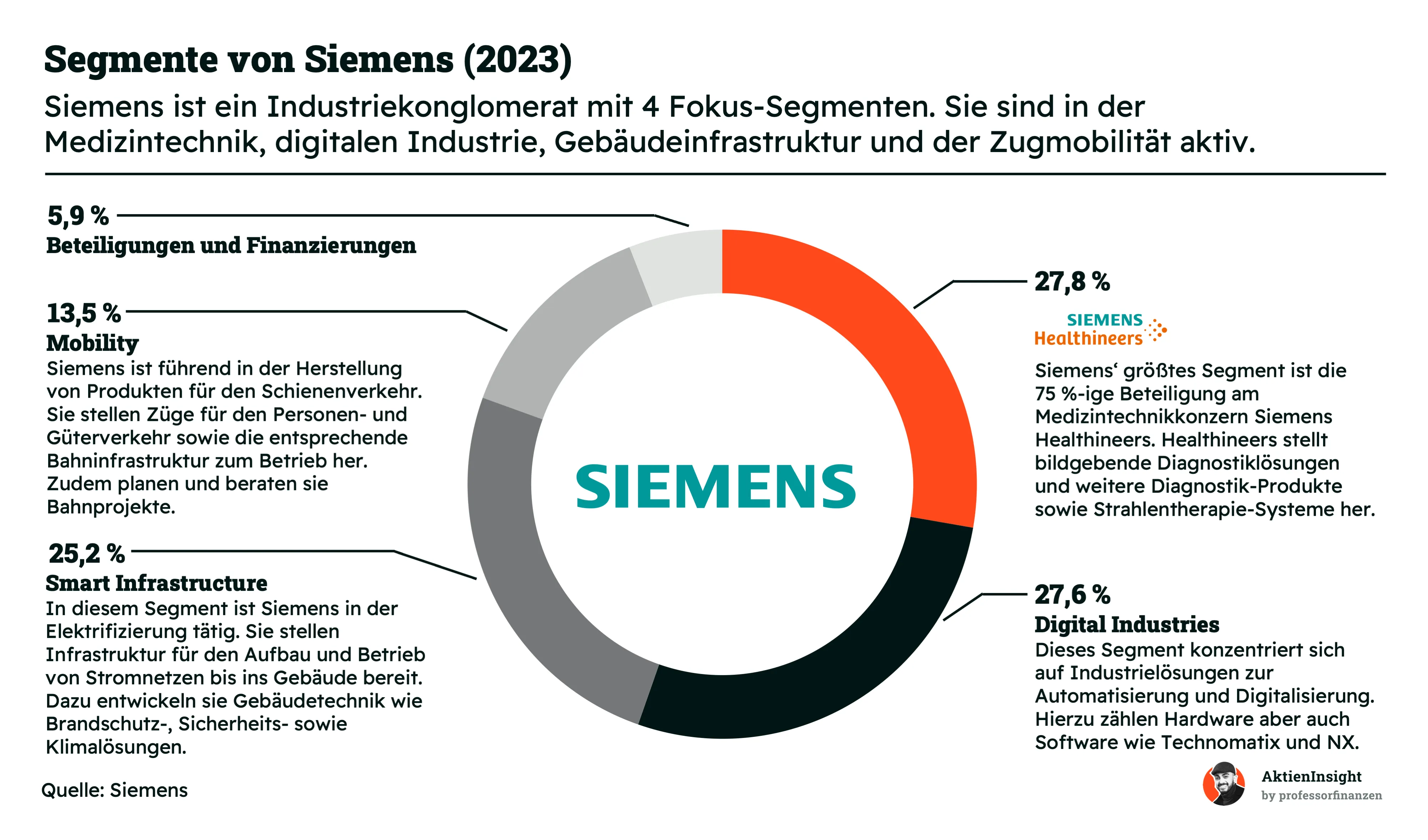

Diese Maßnahmen haben Siemens deutlich verschlankt und zum Teil zu einem Beteiligungskonzern gemacht. Siemens hält noch ein paar kleine Investments an Firmen und konzentriert sich auf 3 große Sparten sowie seine Siemens Healthineers-Beteiligung.

Siemens Healthineers ist die größte Sparte. Das Unternehmen ist weltweiter Marktführer für bildgebende Diagnostik, aber auch in der Labordiagnostik und Strahlentherapie aktiv. Durch die Übernahme des Strahlentherapie-Spezialisten Varian ist die Beteiligung auf 75 % gesunken. Siemens plant, langfristig beteiligt zu bleiben und Healthineers lenkt sein Geschäft selbst.

Digital Industries ist das Zugpferd von Siemens. Die Sparte hat sich in der Vergangenheit neben Healthineers am besten entwickelt und ist inzwischen so groß wie Healthineers. In diesem Bereich stellt Siemens Technik und Software für die Automatisierung und Digitalisierung von Industriekonzernen her.

Der Bereich Smart Infrastructure ist ebenfalls groß. Hier hat Siemens Gebäudetechnik wie Klimalösungen, Brand- und Gebäudesicherheit sowie verschiedene Elektrolösungen und Elektrotechnik zusammengefasst. Sie sind damit maßgeblich zuständig für die Verteilung von Strom vom Versorger bis zum Verbraucher. Dabei beliefern sie sowohl öffentliche als auch gewerbliche Kunden.

Das kleinste Segment ist die Sparte Mobility. Hier stellt Siemens Technik für den Schienenverkehr her. Dazu gehören vor allem Züge wie der ICE, aber auch die entsprechende Infrastruktur. Zum Teil berät Siemens auch bei Projekten. Das Segment hat im direkten Vergleich die geringste Marge und trägt damit am wenigsten zum Gewinn bei.

6 % der Umsätze kommen aus Beteiligungen. Diesen Bereich sollte man nicht unterschätzen. Denn Siemens ist an einigen Firmen beteiligt. Dazu zählen vor allem Siemens Energy, das Logistik-Geschäft von Siemens und das Motorengeschäft von Siemens. Der Bereich kommt auf rund 3 Mrd. Euro Umsatz.

Finanzierungen sind ein wichtiger Bereich, der den Rest ergänzt. Siemens betreibt ein eigenes Finanzgeschäft, um den Erfolg seiner anderen Sparten zu fördern. In diesem Segment bieten sie Kunden Finanzierungen an, um so zusätzliche Finanzgewinne zu erzielen. Teilweise beteiligen sie sich aber auch an den Projekten mit Eigenkapital. Das Segment kommt auf rund 500 Mio. Euro Gewinn vor Steuern und 33 Mrd. in Bilanzwerten. Davon ist rund die Hälfte aus Finanzierungen und die andere Hälfte aus Beteiligungen.

3.2 Geschäftsmodell im Detail

Siemens ist international diversifiziert

Sie haben ihr Geschäft in 3 große Regionen aufgeteilt: Europa (inkl. Afrika und Mittlerer Osten), Amerika und Asien (inkl. Pazifikregion).

Dabei steht Europa für 49 % der Umsätze. Ein Teil davon kommt sicher daher, dass Siemens einen höheren Anteil der Umsätze mit staatlichen oder staatsnahen Kunden erwirtschaftet und Europa einen wichtigen Anteil daran hat. Allein Deutschland kommt auf rund 19 % aller Umsätze. Der Europa-Anteil geht jedoch historisch sogar zurück, was unter anderem an der Abspaltung von Siemens Energy liegt.

Aber der wichtigste Einzelmarkt sind die USA. Amerika kommt auf insgesamt 29 % Umsatzanteil und die USA davon allein auf 24,5 %. Siemens hat in den USA stark zugewonnen und auch den großen Konkurrenten GE damals dort zurückgedrängt.

Der größte Wachstumsmarkt ist allerdings Asien, wo Siemens auf 10 Jahre stark gewachsen ist. Hier trägt vor allem China zum Wachstum bei, denn China ist der drittwichtigste Einzelmarkt für Siemens mit 12 % Anteil.

Man kann also festhalten, dass Siemens einen leichten Europa-Hang hat, aber insgesamt international recht diversifiziert arbeitet.

Siemens Healthineers: Das Juwel an der Börse

Siemens Healthineers ist die einzige börsennotierte Sparte von Siemens und dadurch bekommen wir als Investoren deutlich mehr Informationen und Einblicke in dieses Unternehmen.

Der größte Teil des Geschäfts ist die bildgebende Diagnostik. Healthineers macht 54 % der Umsätze mit diesen Geräten. Hierzu zählen MRT-, CT-, aber auch Röntgen- oder Ultraschallgeräte. Die Geräte werden als große Investitionen von Krankenhäusern oder Arztpraxen gekauft und dann über Jahrzehnte verwendet. Mit ihnen kann man in den Körper sehen und verschiedene Probleme erkennen, ohne den Menschen “aufzuschneiden”.

Der nächstgrößere Bereich ist In-Vitro-Diagnostik mit 21 % der Umsätze. Hier verkauft Siemens Geräte für medizinische Labore, um Befunde chemisch zu analysieren. So können Krankheiten zuverlässig identifiziert werden, wie auch das Corona-Virus.

Der drittgrößte Bereich ist Advanced Therapies. Hierbei stellt Healthineers Geräte für den OP-Saal her, die bildgebende Diagnostik und Chirurgie quasi kombinieren. Ein Beispiel ist ein CT-Bogen, der während einer Operation direkte Einblicke in den menschlichen Körper erlaubt und so die Qualität der Operation verbessern soll.

Das kleinste Segment heißt Varian. Healthineers kaufte die Firma Varian in 2021 auf, weil Varian der Marktführer für Geräte in der Strahlentherapie ist. Da bildgebende Medizintechnik auch mit Strahlen arbeitet, erhofft man sich Synergien. Dazu hat Varian eine marktbeherrschende Stellung in der Strahlentherapie und der Markt wächst am schnellsten.

Das Interessante an Healthineers ist, dass Medizin so ein stabiler Markt ist. Das Wachstum kommt relativ stetig und zuverlässig. In den letzten 5 Jahren ist Healthineers um ganze 10 % pro Jahr gewachsen. Ein Teil davon kam durch die Varian-Übernahme, der Rest war organisch.

Wichtige Treiber sind hierbei die alternde Gesellschaft, die zu häufigeren Problemen mit dem Bewegungsapparat oder auch Krebserkrankungen führt. In Zukunft rechnet Healthineers mit rund 6 % bis 8 % Wachstum pro Jahr.

50 % der Umsätze sind auf einer wiederkehrenden Basis. Das Geschäft besteht aus vielen Wartungs-, Ersatzteil- und Verbrauchsgüterumsätzen. Das macht das Geschäft auch langfristig besonders lukrativ. Die Marge soll dabei auch wieder steigen.

Healthineers hatte während Covid von vielen Diagnostik-Aufträgen profitiert und Überkapazitäten aufgebaut. Dadurch ist die Marge aktuell bei 12 %. Langfristig plant man eher mit 17 % bis 21 %, wodurch der Gewinn sich auf die nächsten 5 Jahre voraussichtlich etwa verdoppeln sollte.

Fazit zu Healthineers: Healthineers ist eine starke Sparte und ein Juwel von Siemens. Deshalb hat Siemens auch bis auf den IPO nie Anteile verkauft. Wir denken auch, dass Healthineers weiterhin ein Werttreiber bleiben wird.

Digital Industries: Das private Juwel

Digital Industries ist Siemens’ größte Sparte und ein wertvoller Schatz im Konzern. Die Sparte hilft Kunden bei der Digitalisierung und Automatisierung ihrer Fertigungsprozesse. Dabei gibt es quasi 2 Sparten:

70 % der Umsätze sind Hardware. Diese Umsätze entstehen mit verschiedenen Produkten wie Steuerungen, Motoren, Sensoren, RFID-Systeme oder Kommunikationssysteme zwischen Maschinen. Die Produkte dienen dazu, undigitale Maschinen auch in die Digitalisierung einzubringen. Die Hardware ist dabei eine Art Tor zur Automatisierung und muss mit der entsprechenden Software kombiniert werden.

30 % der Umsätze sind Software oder Dienstleistungen wie Wartungen. Siemens besitzt ein breites Softwareportfolio, um die Digitalisierung zu unterstützen. Hierzu gehören vor allem Product Lifecycle Management-Software, die den Fertigungsprozess überwacht und Design-Software wie Siemens NX. Die Umsätze dieser Softwarelösungen sind auf Abo-Basis und damit regelmäßig.

Siemens ist ein Komplettanbieter. Aus Kundensicht ist das ein Vorteil, weil man eine Lösung aus einer Hand einkaufen kann. Der Bedarf nach Automatisierung steigt auch kontinuierlich, weil in der westlichen Welt Personalkosten steigen und Fertigungen schneller und flexibler werden. Das Wachstum soll bei 5 % bis 7 % pro Jahr liegen.

Die Sparte kommt auch auf eine attraktive EBIT-Marge von 22,6 % in 2023. Langfristig zielt Siemens auf rund 17 % bis 23 % über den ganzen Zyklus. Man sieht also, dass man hier zyklisch an einem Hoch ist.

Nachteil sind die Investitionszyklen. Das kann man gut am Umsatzeinbruch in 2020 erkennen. Die Aufträge werden zyklisch erteilt. Nur die Umsätze mit Software und Wartungen sind wirklich nichtzyklisch.

Fazit zu Digital Industries: Digital Industries ist wie Healthineers eine sehr attraktive Sparte. Das Wachstumspotenzial der Software ist auch noch lange nicht ausgeschöpft. Sie ist etwas zyklischer als Healthineers, aber insgesamt genauso attraktiv durch ihre hohe Marge.

Smart Infrastructure: Solides Wachstum mit modernen Gebäuden

Smart Infrastructure konzentriert sich vor allem auf Gebäude und Versorgung. Sie verkaufen dabei sowohl Klima- und Sicherheitstechnik als auch Technik für elektrische Netze und die Verteilung von Strom.

Gebäudetechnik ist der größte Bereich. Diese Umsätze kommen aus Klima-, Brandschutz- oder Sicherheitslösungen. Siemens deckt die gesamte Sicherheit von Gebäuden ab.

59 % der Umsätze kommen aus dem Strom-Bereich. Einerseits sind das Produkte, um Strom innerhalb von Gebäuden sicher zu verteilen, aber auch Technik, um Strom von Versorgern intelligent zu verteilen.

Die Umsätze wachsen durch Urbanisierung und den Klimawandel. Neubauten und auch bestehende Gebäude müssen im Zuge dieser Trends angepasst werden. Auch Stromnetze haben viel Optimierungspotenzial, um die neuen Lasten und Eigenschaften von einem erneuerbaren Strommix zu händeln.

Der Umsatz soll langfristig um 4 % bis 6 % pro Jahr wachsen. Dabei soll die Elektrifizierung den größten Anteil zum Wachstum beitragen. Auch in diesem Bereich gibt es einen attraktiven Wartungsanteil. Etwa 20 % der Umsätze kommen aus Wartung. Die EBIT-Marge soll auf rund 11 % bis 16 % kommen und liegt damit deutlich unter Healthineers oder der Industrie-Sparte.

Nachteil sind die Investitionszyklen. Viele Kunden sind eher zyklische Investoren und werden stark von Zinsen und der Konjunktur beeinflusst. So kann es in schlechten Zeiten zu sinkenden Aufträgen kommen. Auf 5 Jahre sieht der Bereich zumindest stabil aus.

Fazit zu Smart Infrastructure: Diese Sparte hat ihre Vorteile, aber kann mit den 2 größten Bereichen in Sachen wiederkehrender Umsatz oder Wachstum nicht ganz mithalten. Dennoch ist es eine interessante Ergänzung zum restlichen Geschäft.

Mobility: Die kleinste Sparte

Das Mobility-Segment ist Siemens’ kleinster Bereich, aber international gesehen ein relevantes Unternehmen im Schienenverkehr. Siemens Mobility stellt Züge und Bahntechnik her. Damit sind sie ein zentraler Zulieferer für den weltweiten Bahnverkehr und hier ebenfalls ein Komplettanbieter.

49 % der Umsätze mit Schienenfahrzeugen. Da ein Großteil der Schieneninfrastruktur bereits vorhanden ist, verdient Siemens sein Geld überwiegend mit Fahrzeugen für die Infrastruktur. Sie entwickeln Personen- und Güterzüge. Der ICE und Velaro sind beispielsweise Siemens-Züge. Auch Straßen- und Stadtbahnen gehören zum Portfolio.

36 % der Umsätze mit Infrastruktur. Siemens stellt auch die Technik für den Bahnverkehr. Dazu gehören Weichen, Stellwerke, Lichtanlagen, Sensoren und Co. Siemens bietet sogar schlüsselfertige Projekte an, sodass der Kunde alles aus einer Hand erhält.

Der Bereich ist dürftig gewachsen. Auf 5 Jahre gab es 3,6 % Wachstum pro Jahr. Der Umsatz war jedoch sehr beständig, weil viele Projekte über mehrere Jahre laufen und viele Staaten ihre Investitionen ausbauen. So soll der Umsatz um 5 % bis 8 % pro Jahr wachsen. Besonders die Urbanisierung und die Nachhaltigkeit spielen hier rein.

Die klare Schwäche: Die Kunden und die Margen. Investitionen im Zugverkehr stammen überwiegend aus Europa. 2 Drittel aller Investments kommen aus Europa, Afrika und dem Mittleren Osten. Die USA oder auch Asien investieren dagegen wenig in ihren Bahnverkehr.

Außerdem kommt das Mobility-Segment auf nur 8,4 % EBIT-Marge und liegt damit unter seinen Zielen und rund bei einer halb so hohen Marge wie alle anderen Segmente. In der Vergangenheit wollte Siemens sich auch schon von dieser Sparte teils trennen und sie mit dem Konkurrenten Alstom fusionieren, aber das wurde untersagt.

Fazit zu Siemens Mobility: Wir finden, diese Sparte ist der unattraktivste Teil von Siemens, denn sie bot bisher wenig Wachstumspotenzial und die Kunden sind vor allem staatliche Konzerne aus Europa. Langfristig sehen wir hier weniger Potenzial als bei den anderen Sparten.

4. Branche

4.1 Siemens‘ 4 Märkte im Überblick

Medizintechnik: Ein attraktiver Markt mit Wachstum

Medizintechnik als Gesamtmarkt wächst attraktiv. Der gesamte Markt profitiert enorm von der weltweit wachsenden und gleichzeitig alternden Gesellschaft sowie steigenden Gesundheitsbudgets.

Siemens Healthineers ist in mehreren Bereichen des Medizintechnik-Markts aktiv. Zum einen in der Diagnostik, aber vor allem in der Bildgebung und Strahlentherapie. Wie man sieht, ist die Diagnostik ein sehr großes Segment und mit viel Wettbewerb durchsetzt.

Hier konnte sich Healthineers bisher auch nicht gut behaupten gegen die meisten Konkurrenten. Auch Firmen wie Danaher und Thermo Fisher Scientific sind hier präsent und stark.

In der Bildgebung oder Strahlentherapie sieht es dagegen besser aus. Sie kommen in beiden Bereichen auf einen hohen Marktanteil. In der Bildgebung ist nur GE Healthcare vergleichbar stark. In der Strahlentherapie hat Healthineers’ Varian sogar über 50 % Marktanteil und nur Elekta bleibt als relevanter Wettbewerber übrig.

Industrieautomatisierung: Enormes Potenzial in Software

Auch die Industrieautomatisierung entwickelt sich dynamisch. In den kommenden 5 Jahren soll sie um über 8 % pro Jahr wachsen. Dabei wird die Aufteilung zwischen Hard- und Software immer wichtiger. Denn die meisten Konkurrenten sind in dem einen oder anderen Markt aktiv, wobei der Softwarebereich mit 12 % pro Jahr am besten wachsen soll.

Die Konkurrenz ist dagegen breit mit Firmen wie Cadence, Dassault, Autodesk, ABB, Emerson, Schneider Electric, Rockwell und Co.

Siemens ist als Einziger in beiden Märkten. Die Konkurrenten konzentrieren sich überwiegend auf einen der beiden Bereiche. Dadurch sind sie spezialisierter, aber können keine gesamten Systeme verkaufen. Siemens hat dadurch einen grundsätzlichen Vorteil, aber wächst dadurch im Durchschnitt langsamer als der allgemeine Markt. Insgesamt kommt Siemens auf einen Marktanteil von rund 17 % und ist damit eines der größten Unternehmen.

Gebäudetechnik und Elektrifizierung

Auch dieser Markt entwickelt sich solide und stetig. Insgesamt soll es bis zu 7 % Wachstum pro Jahr geben. Dabei soll die Elektrifizierung — also der Ausbau von Stromnetzen — das beste Wachstum bringen. Als wichtiger Treiber soll die E-Auto-Infrastruktur dienen.

Der Wettbewerb sind überwiegend Firmen aus dem Industriebereich. Da der Markt grundsätzlich größer ist, sind die Marktanteile insgesamt kleiner. Siemens kommt auf rund 9 % Marktanteil und ist damit nach Schneider Electric die zweitgrößte Firma im Markt.

Schienenverkehr: Hohe Konzentration

Der Schienenverkehr entwickelt sich von allen Siemens-Märkten am langsamsten. Er soll um 5,3 % pro Jahr wachsen. Das Wachstum verteilt sich dabei recht gleichmäßig auf die einzelnen Segmente.

Das größte Unternehmen im Markt ist CRRC. Dieser chinesische Staatskonzern entstand aus der Fusion der großen 2 chinesischen Zulieferer im Markt und setzt dem Markt für Schienenverkehr zu. CRRC gilt als Dumping-Unternehmen, das die Preise von Schienenprodukten stark gesenkt hat. Sie kommen auf rund 30 Mrd. Euro jährlichen Umsatz und haben damit quasi den halben Markt in ihrer Hand.

Siemens Mobility ist dagegen nur die Nummer 3 im Markt nach CRRC und Alstom. Da die Fusion mit Alstom untersagt wurde, hat Siemens hier tendenziell Nachteile. Teilweise arbeiten die Unternehmen gemeinsam an Projekten, aber der Wettbewerb aus China ist unerbittlich und könnte langfristig zum Risiko werden.

4.3 Wettbewerbsvergleich

Die Schwierigkeit bei einer Konkurrenzanalyse von Siemens ist, dass durch die breite Aufstellung das Unternehmen zu unterschiedlich im Vergleich zu börsennotierten Alternativen ist. Es gibt keinen Konzern, der in genau den Bereichen vergleichbar zu Siemens ist und eine ähnliche Größe hat.Deshalb haben wir uns auf die 2 ähnlichsten Konkurrenten konzentriert: Schneider Electric und ABB. Beide Firmen kommen auch aus Europa.

Schneider Electric Aktie

Schneider Electric ist ein Industriekonzern mit Spezialisierung auf Energie-Management und Industrieautomatisierung. Sie setzen auf diese 2 Segmente und dabei besonders stark auf den Energiebereich. Hier stellen sie wie Siemens Lösungen zur Elektrifizierung her und sorgen dafür, dass Energie von Versorgern bis in Gebäude und Unternehmen kommt und dort effizient verteilt wird. Damit sind sie besonders stark in der Infrastruktur.

In der Industrieautomatisierung stellen sie in kleinerem Maß auch Antriebe, Roboter und Steuerungen für die Automatisierung von Produktionen her.

Auf Kennzahlenseite konnte Schneider Electric vor allem mit solidem Wachstum überzeugen. Sie haben seit 2021 ihr Wachstum ordentlich beschleunigt und auch in Zukunft soll es stetig vorangehen. Die Marge von 16,9 % ist auch die beste im Konkurrenzvergleich. Dafür zahlt man allerdings auch einen stolzen Preis mit einem KGV von 26.

ABB Aktie

ABB ist ein Unternehmen, das ebenfalls stark in der Elektrifizierung ist, aber dazu auch einen großen Industrieautomatisierungsbereich hat. Das Unternehmen hat sich in den letzten 10 Jahren auf diese 2 Bereiche spezialisiert und entsprechend umgebaut. ABB ist dabei auch in der Elektrifizierung aktiv, aber eher auf der Seite der Versorger. Das Geschäft mit E-Ladesäulen haben sie beispielsweise abgespalten.

In der Automatisierung ist ABB für seine Industrieroboter und Motoren bekannt. Die Motoren kommen auf über 6 Mrd. Euro Umsatz, die Roboter auf über 3 Mrd. Das Geschäft ist etwa je zur Hälfte zwischen Elektrifizierung und Automatisierung aufgeteilt.

Kennzahlenseitig sieht ABB beim Wachstum erstmal nicht so gut aus, was aber an den Abspaltungen der letzten Jahre liegt. In Zukunft sollen sie um 4,9 % pro Jahr wachsen und somit vergleichbar zu Siemens. Die EBIT-Marge von 16,8 % und die geringe Verschuldung sind auch ansprechend. Aber auch hier zahlt man ein stolzes KGV mit 22,8.

Siemens Aktie im Vergleich

Siemens kann beim Wachstum und der Marge nicht so gut überzeugen. Das Wachstum wird durch die historischen Abspaltungen verzerrt. Die Marge liegt niedriger, weil Siemens z.B. im Schienenverkehr geringere Margen verdient. Dafür hat Siemens auch tendenziell mehr wiederkehrende Umsätze durch Healthineers und den Software-Anteil in der Industriedigitalisierung.

Aber wenn man auf die Wachstumsprognose schaut, kann Siemens mit der Konkurrenz mithalten. Im Gegensatz zum Wettbewerb ist Siemens günstig bewertet. Das KGV liegt bei 16,9 und damit 1 Drittel unter dem von Schneider Electric. Insgesamt hat Siemens vergleichbare Kennzahlen, aber die viel ansprechendere Bewertung und auch die höchste Dividende.

In unseren Augen ist Siemens die mit Abstand attraktivste Aktie. Schneider Electric ist aber aus rein qualitativer Sicht genauso attraktiv.

5. Kennzahlen

5.1 Umsatzentwicklung

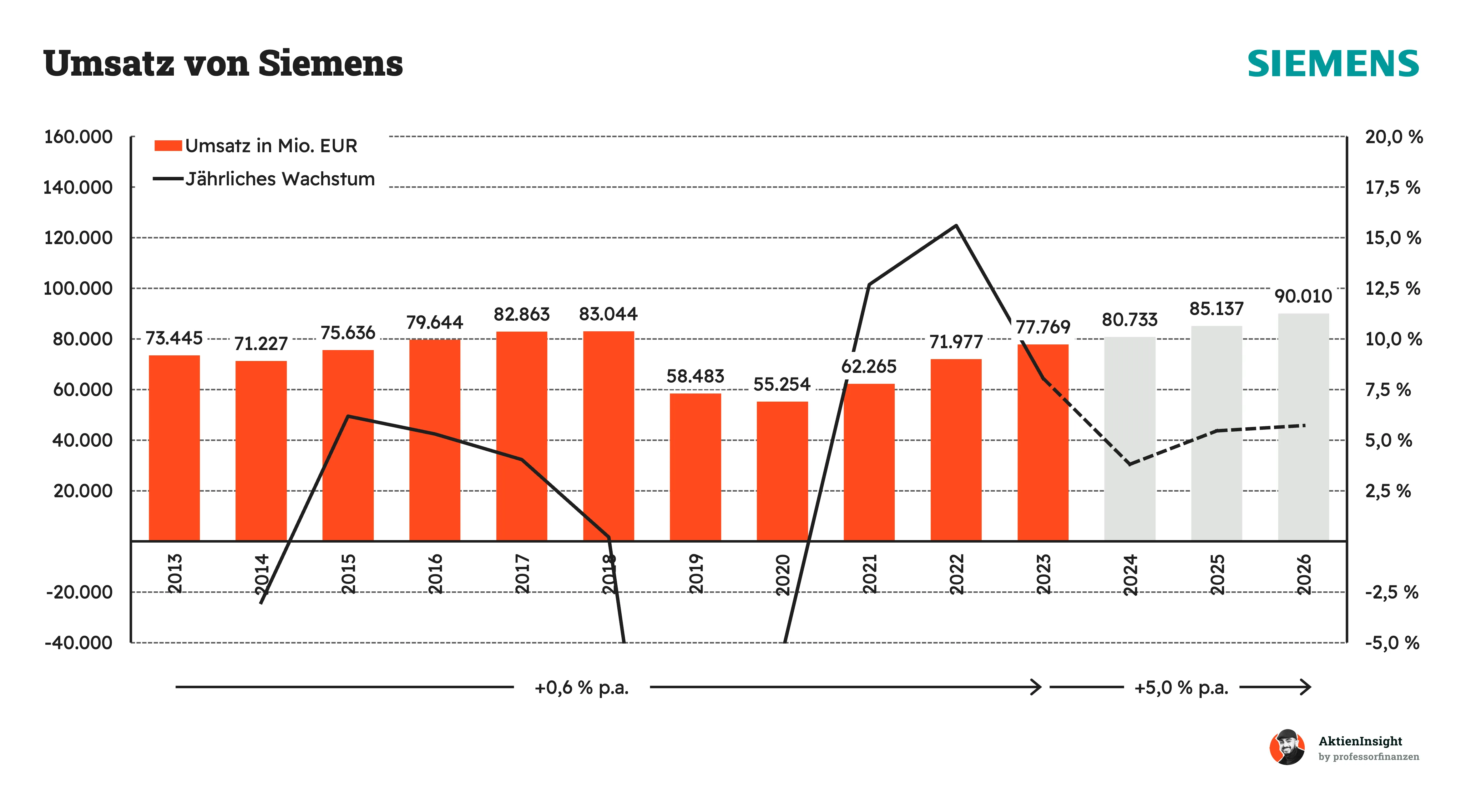

Siemens’ Umsatz ist in den letzten 10 Jahren um nur 0,6 % pro Jahr gewachsen. Das wirkt auf den ersten Blick unattraktiv, aber wenn man genau in die Zahlen schaut, dann sieht man, dass es bei Siemens in 2019 eine ordentliche Bewegung nach unten gab. Das war, als Siemens Energy abgespalten wurde.

In 2014 ist der Umsatz auch im Zuge der Abspaltung von Osram etwas gefallen. Ohne diese Effekte wäre Siemens damit über die letzten Jahre schön gewachsen. In den kommenden 3 Jahren soll das Wachstum auch bei rund 5 % pro Jahr liegen.

5.2 EBIT und Free Cash Flow

Siemens’ EBIT hat auch ein paar Schwankungen hinter sich. Wie beim Umsatz hat sich das EBIT 2019 verringert. Aber Siemens konnte sich schnell fangen und ist inzwischen wieder auf einem neuen EBIT-Höchststand. Die operative Marge hat sich in den letzten 10 Jahren von rund 7 % auf 12,4 % gesteigert. Siemens hat unprofitable Bereiche abgespalten und seine profitablen Bereiche vergrößert.

In den nächsten 3 Jahren soll das EBIT durch weitere Margenausweitung sogar um 11 % pro Jahr wachsen und damit nochmals attraktiver als der Umsatz.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Siemens’ Free Cash Flow ist vor 2019 praktisch nicht gewachsen. Seit der Covid-Krise und dem Konzernumbau hat sich der Free Cash Flow stark verbessert. Die Marge konnte sich von rund 6 % auf rund 11 % verdoppeln. Auf 10 Jahre ist der Free Cash Flow um 6,4 % pro Jahr wachsen. Positiv ist, dass der FCF über die Zeit wenig Schwankung hatte, obwohl Siemens grundsätzlich ein investitionsintensives Geschäftsmodell hat.

In den kommenden 3 Jahren soll er noch weiterwachsen mit 6,1 % pro Jahr. Dabei soll die Marge noch leicht anwachsen.

Die Siemens-Bruttomarge ist auf 10 Jahre stark gewachsen. Sie konnte sich von rund 27 % auf inzwischen 38 % verbessern. Schon in den Jahren von 2013 bis 2018 gab es kleinere Verbesserungen. Siemens legte Sparten zusammen und vereinfachte den Konzern.

Seit 2019 und der Abspaltung von Siemens Energy ist die Marge sprunghaft angestiegen. Siemens betreibt seine attraktivsten Bereiche weiter und ist an einem Margenrekord. Die Digital Industries-Sparte mit ihrem hohen Wachstum trägt auch weiter dazu bei.

Auch weiter unten bei der EBIT-Marge schlagen sich die Veränderungen durch. Ohne das Energie-Geschäft und mit weniger Verwaltung ist die Marge auf 12,4 % gestiegen und damit nachhaltig zweistellig. In den kommenden Jahren soll sie sogar auf 15 % steigen, was ein guter Wert für einen Industriekonzern ist.

5.3 Dividende und Aktien

Siemens ist ein besonders stabiler Dividendenzahler mit einem Makel. Über 25 Jahre in Folge hat die Aktie ihre Dividende nicht mehr gesenkt. Es gab sogar in den letzten 10 Jahren jedes Jahr eine Dividendenerhöhung — nur in 2020 ging es bergab. Mit der Abspaltung von Siemens Energy wurde die Dividende gekürzt, da man ab 2020 2 Aktien im Depot hat, die theoretisch Dividende zahlen. Bereits in 2021 gab es dafür eine neue Rekorddividende.

Die Ausschüttungsquote liegt bei gesunden 50 % bis 60 % des Gewinns. Das ist solide und vom Free Cash Flow abgedeckt. Aktuell ist die Quote sogar auf 50 % gesunken und bietet weiteres Potenzial. Auf 10 Jahre gab es 4,6 % Wachstum pro Jahr zzgl. der Spin-Offs, die es gab.

In den kommenden Jahren soll die Dividende sogar eher um 6,7 % pro Jahr wachsen. Das ist attraktiv, wenn man bedenkt, dass Siemens fast 3 % Rendite bezahlt. Auf 10 Jahre gesehen werden Renditen auf den Kaufkurs von über 4% realistisch.

Siemens’ Dividendenrendite liegt bei 2,8 %. Auch wenn das kein schlechter Wert ist, liegt er deutlich hinter den historischen Renditen zurück. Früher bekam man Siemens öfter mit 4 % Rendite. Der Median liegt bei rund 3,8%.

Leider könnten diese Zeiten vorerst vorbei sein. Siemens hat sein Wachstum wesentlich beschleunigt und man könnte sich jetzt eher mit 3 % zufriedengeben müssen. Eventuell ist die Siemens-Aktie aber auch einfach teuer geworden. Darauf werden wir in der Bewertung nochmals achten.

Siemens ist einer der wenigen deutschen Aktienrückkäufer. Zusätzlich zur Dividende kauft Siemens stetig Aktien zurück. Es sind nicht viele Aktien, aber auf 11 Jahre waren es 0,6 % pro Jahr. Damit wird sowohl die Verwässerung aufgehalten, aber effektiv auch jede Siemens-Aktie von Jahr zu Jahr ein Stück wertvoller.

Aktuell gibt es den Plan, bis 2029 bis zu 6 Mrd. Euro in Aktienrückkäufe zu investieren. Das wären rund 34 Mio. Aktien bzw. weitere 0,7 % Rückkäufe pro Jahr. Auch wenn das Programm nicht voll ausgeschöpft wird, wären 0,5 % Rückkäufe eine gute Quote. Das bedeutet, dass der Gewinn mit zusätzlichen 0,5 % pro Jahr wächst.

5.4 Bilanzanalyse

Schulden

Siemens hat ein Finanzierungsgeschäft, was die Bewertung der Schulden ein wenig verkompliziert. Denn Siemens nutzt seine Größe und seine gute Kreditwürdigkeit, um selbst die Kundenprojekte zu finanzieren. So nehmen sie zusätzlich zum Industriegeschäft eine Finanzierungsmarge ein.

Die Bilanz wirkt dadurch im ersten Moment höher verschuldet, denn Siemens hat nach klassischen Kennzahlen 34,8 Mrd. Euro Nettoschulden. Wenn man das Finanzierungsgeschäft weglässt, kommt man auf eine “industrielle Nettoverschuldung” von 7,9 Mrd. Euro. Und das ist gerade mal nur das 0,6-fache EBITDA. Sprich, innerhalb von wenigen Monaten könnte Siemens komplett schuldenfrei sein. Siemens selbst betont, dass sie mehr Schulden aufnehmen wollen. Das ist tatsächlich günstiger, als es aus teurem Eigenkapital zu finanzieren.

Zinsen

Die Zinsen liegen bei 1,4 Mrd. Euro bzw. 15,3 % des Free Cash Flows. Das wirkt erstmal hoch und geht nah an unsere Grenze von 20 %. Allerdings stehen dem 2,4 Mrd. Euro an Zinsgewinnen gegenüber. Die Zinsen stammen insgesamt überwiegend aus dem Finanzierungsgeschäft. Im industriellen Bereich sind die Zinsen dagegen kaum ein Problem.

Goodwill

Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Siemens hat durch stetige Übernahmen einiges an Goodwill und kommt auf 32 Mrd. Euro. Das entspricht 22 % der Vermögenswerte und ist damit immer noch überschaubar. Wir finden den Goodwill damit auch eher unkritisch.

Kreditratings

Siemens erhielt 2023 von Moody’s ein Aa3- und von S&P ein A+-Rating. Damit liegt Siemens zwischen dem High Grade und Upper Medium Grade der Kreditratings und hat die mitunter niedrigsten Ausfallraten für Kredite. Dadurch erhält Siemens niedrigere Zinsen und gilt als eines der zuverlässigsten Unternehmen für Kredite.

Fazit zur Bilanz

Die Siemens-Bilanz sieht im ersten Moment etwas höher verschuldet aus. Aber wenn man die Schulden des Finanzierungsgeschäfts abzieht, dann ist sie gut aufgestellt und es gibt wenige Schulden. Bis auf ein wenig Goodwill sieht alles hervorragend aus und die guten Kreditratings sprechen auch dafür.

6. Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

6.1 Chancen

Urbanisierung. Siemens profitiert stark von der Verstädterung. Die Weltbevölkerung lebt immer dichter und zunehmend in Großstädten. 2018 lebten bereits über 55 % der Menschen in urbanen Regionen. Der Anteil nimmt kontinuierlich zu und damit der Bedarf nach Elektrifizierung, besserem Bahnverkehr oder modernen Gebäuden.

Nachhaltigkeit gegen den Klimawandel. Der Klimawandel ist eine globale Bedrohung, die angegangen wird. Dadurch erfordert es immer effizientere Lösungen. Digitalisierung, Elektrifizierung und der Bahnverkehr sind wirksame Lösungen gegen den Klimawandel und sollten langfristig mehr Investitionen erhalten.

Steigender Digitalisierungsgrad. In Zukunft werden Firmen voraussichtlich weiter in Digitalisierung ihrer Produktionen investieren. Durch Digitalisierung kann der Fachkräftemangel verlangsamt werden und Firmen können ihre Renditen erhöhen. Zudem fügen sich digitale Fertigungen besser in moderne IT-Systeme ein.

Überalternde Gesellschaft. Über Healthineers profitiert Siemens auch von einer alternden Gesellschaft. Solch eine Gesellschaft benötigt eine bessere Gesundheitsversorgung und Diagnostik spielt eine zunehmende Rolle. Die Investitionen in die Gesundheit werden wahrscheinlich weiter steigen.

6.2 Risiken

Wirtschaftskrise. Eine globale Wirtschaftskrise wie im Zeitraum 2007 bis 2009 könnte die Aufträge bei Siemens einbrechen lassen. Grundsätzlich sind die Aufträge eher zyklisch und könnten reduziert oder verschoben werden und damit Siemens stärker betreffen. Siemens profitiert hier vor allem von seiner Diversifikation mit mehreren Bereichen und wiederkehrenden Umsätzen.

Staatsnachfrage sinkt. Staaten investieren ihr Kapital in langen Investitionszyklen. Es gibt aber auch Perioden, wenn sie Geld einsparen. Siemens hängt stärker am Tropf solcher Staatsausgaben und könnte davon betroffen sein, wenn Staaten ihr Budget einsparen.

Steigende Zinsen. Siemens’ Kunden investieren hohe Millionen- oder sogar Milliardenbeträge in die Projekte. Dadurch ist die Zinslage relevant für die Rentabilität und führt entsprechend auch zur Verschiebung von Aufträgen. Steigende Zinsen könnten zu einer abwartenden Haltung der Kunden führen.

Intensiver Wettbewerb. Siemens steht in den meisten Bereichen in einem mittleren Wettbewerb und hat keine Marktdominanz. Wettbewerber könnten hier mehr Druck ausüben, wenn sie niedrigere Margen als Siemens akzeptieren.

Restriktionen USA & China. Siemens könnte durch Handelszölle und Boykotte getroffen werden. Sie produzieren zwar auch vieles lokal, aber bei einem großen Handelsstreit könnte es zu Restriktionen kommen.

Wettbewerb dumpt Preise. Dieses Risiko betrifft vor allem das Bahnsegment, aber kann auch in anderen Bereichen auftreten. Chinesische Konzerne könnten mit viel günstigeren Preisen auftreten, weil sie staatlich subventioniert werden. Das würde Siemens’ Gewinne schmälern. Allerdings ist es in den technologischeren Bereichen eher unwahrscheinlich, dass der Wettbewerb vergleichbare Lösungen im Preis dumpen kann.

7. Bewertung

7.1 Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 16,9. Historisch gesehen ist das etwas über dem Schnitt, der auch bei rund 14,6 liegt. Das wäre sogar eine Überbewertung von etwa 16 %. Zumindest soll die Bewertung aber in den kommenden Jahren durch Gewinnwachstum auch wieder sinken.

Dennoch zeigt das KGV, dass Siemens schlicht auch teurer über die Zeit wurde und Investoren aktuell einen höheren Preis zahlen müssen. In unseren Augen wirkt die Bewertung aber fair und plausibel.

Das Kurs-Umsatz-Verhältnis (KUV) liegt bei 1,7 und damit etwa 50 % über dem historischen Schnitt. Das liegt unter anderem an der Abspaltung von Siemens Energy, da sich seitdem die Marge deutlich verbessert hat. Damit wurde jeder Euro Umsatz wertvoller und die Bewertung ist gestiegen. Aber auch hier deutet sich aus historischer Sicht eine Überbewertung an.

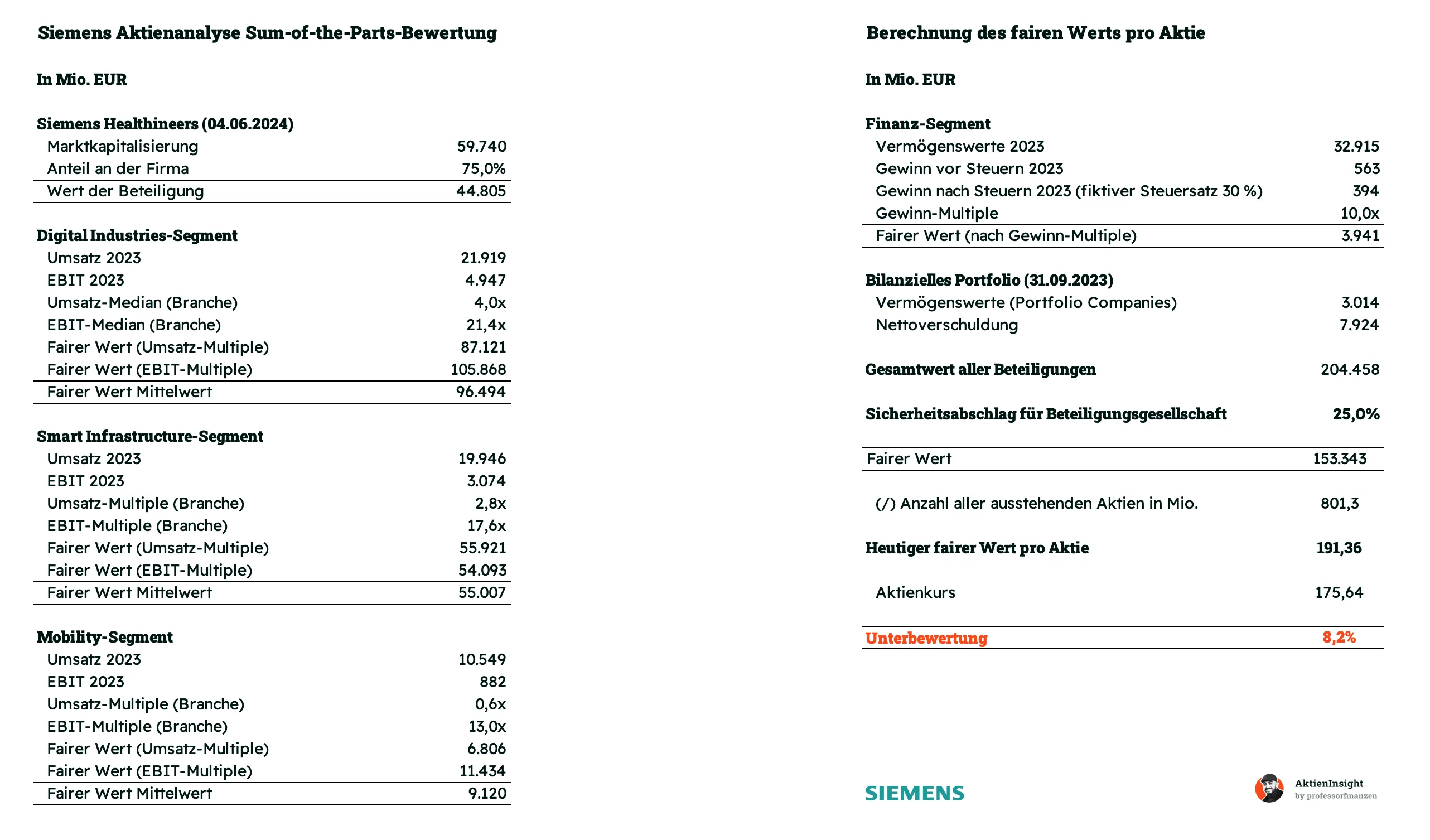

7.2 Siemens Sum-of-the-Parts-Modell

Für die Bewertung der Siemens Aktie verwenden wir das Sum-of-the-Parts-Modell (SOTP). Die Idee des Modells ist es, den Wert einer Firma aus der Summe aller Teile zu berechnen. Dabei haben wir Siemens in gedanklich 6 Bereiche geteilt:

1. Siemens Healthineers

2. Digital Industries

3. Smart Infrastructure

4. Mobility

5. Finanz-Segment

6. Portfolio bzw. auch Nettoverschuldung

Für Siemens Healthineers können wir den Wert direkt an der Börse ablesen. Für die Bereiche 2 bis 4 haben wir eine Bewertung nach Branchen-Multiples verwendet. Wir haben die Bewertung vergleichbarer Firmen genommen und auf diese Bereiche angewendet.

Das Finanz-Segment ist nicht besonders groß und wir haben es der Einfachheit mit einem fiktiven Steuersatz und einem 10er KGV bewertet.

Das bilanzielle Portfolio haben wir ermittelt, indem wir den von Siemens ausgewiesenen Bilanzwert der Beteiligungen verwendet haben und die Nettoverschuldung abziehen.

Vom Gesamtwert ziehen wir einen Sicherheitsabschlag von 25 % ab. Dieser Sicherheitsabschlag ist wichtig, weil Siemens durch seine Firmenstruktur in 2023 rund 1,8 Mrd. Euro Verwaltungskosten hatte. Solche Reibungsverluste müssen deshalb in das Modell. Zudem würden Investoren an der Börse für die einzelnen Firmen immer mehr Geld bezahlen als für ein Konglomerat wie Siemens.

Siemens Healthineers

Für dieses Segment haben wir die aktuelle Marktkapitalisierung von 59,7 Mrd. Euro verwendet und sie mit dem Anteil von 75 % verrechnet. Damit kommt Siemens auf einen Wert der Beteiligung von rund 44,8 Mrd. Euro.

Die anderen 3 Segmente

In diesen Segmenten haben wir die relevanten Wettbewerber, wie im Branchen-Abschnitt gezeigt, verwendet und deren Bewertungen ermittelt. Nur bei Digital Industries haben wir die reinen Software-Anbieter bis auf den europäischen Anbieter Dassault weggelassen und Emerson Electric hinzugefügt. Das haben wir getan, weil die Bewertung der Software-Anbieter deutlich höher ist als die der hardwarelastigen Firmen. Wir gehen davon aus, dass Siemens Digital Industries an der Börse allerdings auch eher als Hardware-Firma wahrgenommen würde.

Finanz-Segment

Wir haben hier den Gewinn vor Steuern von 2023 genommen und 30 % fiktive Steuern abgezogen, um den Gewinn nach Steuern zu berechnen. Wir gehen von einer Bewertung mit einem 10er KGV aus, um sehr konservativ zu bleiben. Das wäre ein Marktwert von nur 4 Mrd. Euro.

Ergebnis

Im SOTP-Modell erhalten wir für Siemens einen gesamten Firmenwert von 204 Mrd. Euro und abzüglich des Abschlags 153 Mrd. Euro.

Die Siemens Aktie hat damit einen fairen Kurs von 191 Euro bzw. 8,2 % Unterbewertung. Wir kommen auf eine rechnerische Renditeerwartung von 9,5 % pro Jahr.

Insgesamt haben wir eher durchschnittliche Annahmen getroffen und waren nur beim Finanzsegment etwas konservativer. In unseren Augen ist die Siemens-Aktie leicht unterbewertet und bis 200 Euro attraktiv bewertet und hätte noch etwas Potenzial.

8. Fazit

Siemens ist eine Industrie-Ikone. Das Unternehmen kommt aus dem 19. Jahrhundert und hat die deutsche Wirtschaft geprägt wie kein anderes Unternehmen. Egal ob Medizin, Autobau, Stromnetz, Bahn, Computer und Co. Diese Firma hat mal alles gemacht und wurde ein aufgeblähter Konzern.

Erfolgreich umgebaut zu 4 Sparten. Das heutige Siemens hat wenig mit der Vergangenheit zu tun. Aus Dutzenden Bereichen wurden 4 Sparten: Industrieautomatisierung, Medizintechnik, Gebäudetechnik, Schienentechnik. Siemens spielt in diesen 4 Bereichen vorne mit und ist hier führend.

4 Bereiche mit Zukunftstrends. Siemens lebt von großen Kunden und Projekten und beantwortet für unsere Welt die wichtigen Fragen: Wie leben wir klimafreundlich? Wie entgehen wir dem Fachkräftemangel? Wie können wir mit einer alternden und immer urbaneren Gesellschaft zurechtkommen? Siemens profitiert mit seinen 4 Sparten von diesen Megatrends.

Das Wachstum ist zurückgekehrt. Siemens wächst inzwischen wieder stetig. Durch die letzte Abspaltung von Siemens Energy haben sich die Zahlen enorm verbessert. Das Wachstum liegt bei 5 % bis 7 % pro Jahr. Die Marge ist auf 12 % gestiegen. Der Siemens-Aktienkurs entwickelt sich plötzlich sehr positiv, weil einige bremsende Faktoren weg sind.

Das Wachstum ist zurückgekehrt. Siemens wächst inzwischen wieder stetig. Durch die letzte Abspaltung von Siemens Energy haben sich die Zahlen enorm verbessert. Das Wachstum liegt bei 5 % bis 7 % pro Jahr. Die Marge ist auf 12 % gestiegen. Der Siemens-Aktienkurs entwickelt sich plötzlich sehr positiv, weil einige bremsende Faktoren weg sind.

Siemens ist trotzdem noch günstig. Die Aktie wird mit einem KGV von 17 bewertet. Im Wettbewerbsvergleich ist das nicht teuer. Wir haben in einem Sum of the Parts-Modell geprüft, wie Siemens an der Börse bewertet sein könnte und kommen auf eine Unterbewertung trotz eines Sicherheitsabschlages von 25 %.

Wir finden Siemens kaufenswert. Wir rechnen mit 9,5 % Rendite pro Jahr beim Kurs von 176 Euro. Siemens hat sich zu einem soliden Technologieführer entwickelt und seine Bereiche alle in Zukunftsprofiteure umgebaut. Persönlich sehen wir das Zugsegment als kleinen Makel, aber insgesamt liefert das Unternehmen solide ab und wir finden die Aktie bis 200 Euro attraktiv.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels Aktien von Siemens Healthineers.