.avif)

.png)

Telekom Aktienanalyse

.webp)

Einleitung

Die Telekom hat unter Investoren keinen guten Ruf. Viele verbinden mit dem Unternehmen immer noch das Trauma der Jahrtausendwende, als die Telekom-Aktie als die Volksaktie gepriesen wurde und letztlich zu einem Katastrophen-Investment wurde. Das könnte sich mittlerweile aber geändert haben.

Die Telekom investiert stärker als alle anderen. Seit mehreren Jahren nun steht für die Telekom 5G im Vordergrund. Sowohl in Deutschland als auch den USA wird massiv in den Netzausbau investiert. Dadurch ist man in seinen Zielmärkten zum #1 Mobilfunkanbieter aufgestiegen.

Die Telekom ist nicht nur in Deutschland aktiv. Ein Großteil des Umsatzes kommt aus den USA. Damit ist die Deutsche Telekom richtig international aufgestellt. Und auch in diesem Markt behauptet man sich hervorragend. Durch die Un-Carrier-Strategie hat man den amerikanischen Mobilfunkmarkt tatsächlich disruptiert und führt nun mit Kundenzufriedenheit an.

In unserer umfassenden Analyse tauchen wir tief in die Welt der Telekom ein, um Antworten auf diese und weitere Fragen zu finden. Wir beleuchten die Strategien, die Herausforderungen und die Chancen, die vor der Telekom liegen. Ist die Telekom eine Investition wert? Entdecke es in unserer detaillierten Telekom-Aktienanalyse!

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

- Die Branche4.1 Amerikanischer Telekommunikations-Markts

4.2 Deutscher Telekommunikations-Markt

4.3 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Free Cash Flow

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Telekom Sum-of-the-Parts-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Timotheus Höttge

Timotheus Höttges ist seit 2014 CEO der Deutschen Telekom. Der 61-Jährige bringt umfangreiche Berufserfahrung mit. Nach seinem BWL-Studium arbeitete er in der Unternehmensberatung und wechselte dann zu VIAG, wo er 2000 an der Fusion mit VEBA beteiligt war, woraus die E.ON Group entstand.

2006 kam er zur Telekom in den Konzernvorstand, übernahm die Verantwortung für Finanzen und Controlling und stieg über verschiedene Vorstandspositionen auf. Als CEO investierte er stark in T-Mobile USA, aber vernachlässigte den Einstieg ins Cloudgeschäft. Höttges war auch in Aufsichtsräten großer Unternehmen wie Henkel und FC Bayern München vertreten und ist aktuell im Aufsichtsrat von Daimler.

Die Entwicklung von Telekom in den letzten Jahren zeigt, dass Höttges ein fähiger CEO ist. Ebenfalls positiv sehen wir, dass er bereits in verschiedenen Aufsichtsräten saß. Höttges wird also scheinbar auch von vielen anderen Führungskräften sehr geschätzt. Einzig der späte Einstieg ins Cloud-Geschäft und damit eine verpasste Wachstumschance haben einen faden Beigeschmack.

Bezahlung

Timotheus Höttges erhielt im Jahr 2022 ein Gesamtgehalt in Höhe von 7,6 Mio. Euro. Dieses setzt sich wie folgt zusammen:

- 25 % Grundvergütung

- 75 % variable Vergütung

Das Gesamtgehalt entspricht 0,04 % des operativen Gewinns und ist damit vergleichsweise gering. Zumindest im internationalen Vergleich. Innerhalb Deutschlands ist er einer der am besten verdienenden CEOs. Durch den hohen Anteil der variablen Vergütung wird sichergestellt, dass der CEO genug Anreize hat, langfristig positiv zu wirtschaften und Telekom unternehmerisch voran zu bringen.

Anteile

Der deutsche Staat fungiert als Hauptaktionär der Deutschen Telekom. Die staatliche Entwicklungsbank KfW hält 16,6 % der Telekom-Anteile. Mit weiteren Staatsbeteiligungen besitzt Deutschland über 30 % der Aktien. Diese Beteiligung stammt aus der Zeit, als das Unternehmen staatseigen war. Der Staat behielt diese Anteile, um Einfluss auf die Telekom auszuüben, da sie wichtige nationale Infrastrukturen betreibt. Dies bietet Schutz vor Übernahmen, allerdings können staatliche Interessen von denen anderer Aktionäre abweichen. Insgesamt wird diese Beteiligung positiv gesehen.

SoftBank ist ebenfalls in die Deutsche Telekom investiert. Diese Beteiligung basiert auf einer Transaktion aus dem Jahr 2021, bei der SoftBank 225 Millionen T-Mobile-Aktien gegen Anteile der Deutschen Telekom tauschte. Die Deutsche Telekom verkaufte T-Mobile Niederlande und kaufte mit dem Erlös weitere T-Mobile-Aktien. Diese Beteiligung steht für eine neue Partnerschaft, in der gemeinsame Investitionen in Start-ups und die Stärkung der Position im Cloud-Markt geplant sind.

Die Beteiligung des CEOs ist nicht bekannt. In Deutschland ist die Bekanntgabe der Aktienanteile der Geschäftsführung für Unternehmen nicht verpflichtend. Anhand der langen Amtszeit schätzten wir die Aktienposition auf bis zu 1 % aller ausstehenden Aktien.

3. Geschäftsmodell

Das Geschäftsmodell der Telekom besteht aus einer Dienstleistung. Sie bieten ein Netz an, über das man im Internet surfen, telefonieren und SMS schreiben kann. Deshalb nennt man die Branche der Telekom auch Kommunikations-Branche.

Um diese Dienstleistung anzubieten, muss die Telekom aber zunächst viel Geld investieren. Denn das Netz muss erstmal aufgebaut werden. Und zwar in Form von unterirdischen Leitungen und oberirdischen Funkmasten. Die unterirdischen Leitungen verlaufen zwischen den oberirdischen Funkmasten und verbinden sie mit dem Internet beziehungsweise dem Telekom-Netz. Gleichzeitig führen diese Leitungen aber auch in Gebäude, wo sie private Haushalte oder Unternehmen miteinander verbinden.

Die oberirdischen Funkmasten stellen das Telekom-Netz per Funksignal zur Verfügung. Beispielsweise für Mobiltelefone, mobile Router oder Fahrzeuge.

Die Telekom ist also letztlich ein Netzbetreiber. Das Geschäft ist kapitalintensiv, weshalb Verträge mitunter weniger kundenfreundlich sind. Hierzulande bindet man sich direkt 2 Jahre an einen Anbieter, damit dieser Planungssicherheit für die Zukunft hat. So macht das auch die Telekom in Deutschland und im Rest von Europa.

In den USA macht T-Mobile das aber ganz anders. T-Mobile hat 2013 die Un-Carrier-Strategie gestartet. Mehr dazu später. Hier zeichnet sich aber schon ein Unterschied im Geschäftsmodell zur Telekom ab. Denn obwohl beide im Grunde das gleiche Geschäftsmodell haben, bietet T-Mobile USA keine Jahresverträge mehr an, sondern Monatsverträge. Wie gut das funktioniert, dazu später mehr.

Wer in Telekom investiert, der investiert vor allem in die folgenden Dinge:

1. Extrem gut ausgebautes Netz: Die Telekom gilt in Deutschland als das Unternehmen mit der besten Netzabdeckung. Das macht sie zum Premiumanbieter. Ein attraktiver Investment-Case.

2. T-Mobile US: Zur Telekom gehört ein ganz wichtiges Unternehmen. Nämlich T-Mobile aus den USA. Damit wird ein Großteil des Umsatzes erwirtschaftet. Deshalb legen wir in dieser Analyse auch einen Fokus auf genau dieses Geschäft.

3. Aggressive Wachstumsstrategie: Die Telekom investiert jedes Jahr Milliarden in den Ausbau des Netzes. Das erklärte Ziel ist nämlich, der #1 Telekommunikationsanbieter zu werden. Und zwar auf Basis des besten Angebotes.

Die Telekom erzielt Umsatz in den beiden Regionen Europa und Nordamerika. 65 % kommen tatsächlich aus Übersee. Das mag erstmal überraschend sein, da die Telekom ja ein deutsches Unternehmen ist. Hierzulande erzielen sie zumindest 23 % des Gesamtumsatzes. Im Rest von Europa sind es 12 %.

Die 65 % aus Nordamerika kommen vom wichtigsten Tochterunternehmen der Telekom: T-Mobile US. T-Mobile US entstand aus dem 2000 gekauften Unternehmen VoiceStream in den USA. Damals kaufte die Telekom eine Mehrheitsbeteiligung an VoiceStream für 40 Milliarden USD. Mittlerweile erwirtschaftet das Unternehmen knapp 80 Milliarden USD. Und deshalb schauen wir uns jetzt die Segmente von T-Mobile und der Telekom genauer an.

T-Mobile: Postpaid

Das Postpaid-Segment trägt 62 % zum Gesamtumsatz von T-Mobile bei. Diese Verträge wie beispielsweise Mobilfunkverträge oder Heim-Internet über 5G-Hotspots zeichnen sich dadurch aus, dass die Bezahlung jeweils im nachfolgenden Monat für die Leistungen des vorangegangenen Monats erfolgt. Diese Art der Abrechnung, vergleichbar mit einem Abo-Modell, ermöglicht eine konstante und planbare Umsatzerzeugung. Ein weiteres wichtiges Angebot in diesem Segment ist TVision, T-Mobiles TV-Dienst, der ein Gerät für Fernsehen und Streaming ähnlich dem FireTV-Stick beinhaltet.

T-Mobile: Equipment

Ein weiterer wichtiger Geschäftsbereich ist der Verkauf von Smartphones, Tablets und Wearables in Verbindung mit Verträgen im Segment Equipment. Der Anteil am Gesamtumsatz beträgt 18 %. Trotz des hohen Umsatzes sind die Gewinnmargen in diesem Bereich aufgrund der notwendigen Anschaffungskosten der Geräte vom Hersteller relativ gering. Dennoch ist dieses Segment für T-Mobile von Bedeutung, da Kunden für Mobilfunkverträge entsprechende Endgeräte benötigen.

T-Mobile: Prepaid

Das drittgrößte Segment bei T-Mobile sind die Prepaid-Dienste. Diese sind in Deutschland vor allem als Prepaid-Karten bekannt, die nach dem Aufladen für Telefonate, SMS oder Internetnutzung verwendet werden können. In jüngerer Zeit liegt der Schwerpunkt der Nutzung dieser Karten vor allem auf der Internetverwendung. Dieses Segment generiert 12 % der Gesamtumsätze.

Telekom: Privatkunden

Das Privatkundengeschäft ist mit 49 % Umsatzanteil das Rückgrat der Deutschen Telekom. Dieses Segment umfasst typischerweise Dienstleistungen wie Festnetztelefonie, Mobilfunk, Internet und Fernsehen, die an Endverbraucher gerichtet sind. Die starke Fokussierung auf Privatkunden zeigt, dass die Deutsche Telekom in der Lage ist, mit ihren Produkten und Dienstleistungen ein breites Konsumentenpublikum zu erreichen und zu bedienen. Dieses Segment profitiert häufig von der Markenloyalität und der Nachfrage nach integrierten Dienstleistungen, die oft in Paketangeboten wie Kombi- oder Komplettpaketen für Internet, TV und Festnetz/Mobilfunk verkauft werden.

Telekom: Geschäftskunden

Mit einem Anteil von 37 % am Gesamtumsatz ist das Geschäftskundensegment ein weiterer zentraler Pfeiler der Deutschen Telekom. Dieses Segment beinhaltet IT- und Telekommunikationslösungen für Unternehmen und Organisationen aller Größen. Hierzu zählen unter anderem dedizierte Geschäftskundenverträge, Cloud-Services, Sicherheitslösungen und maßgeschneiderte Infrastrukturprojekte. Die Beziehung zu Geschäftskunden ist oft geprägt von langfristigen Verträgen und der Entwicklung spezifischer Lösungen, die auf die individuellen Bedürfnisse und Anforderungen der Unternehmen zugeschnitten sind.

Telekom: Andere

Die restlichen 13 % des Umsatzes in der Kategorie “Andere” stammen aus einer Vielzahl von Diensten, die außerhalb der traditionellen Telekommunikationsdienste liegen. Unter anderem aus dem Systemhausgeschäft.

Seit 2013 verfolgt T-Mobile eine Strategie, die als “Un-Carrier” bekannt ist, mit dem Ziel, den US-amerikanischen Telekommunikationsmarkt zu revolutionieren und zu disruptieren. Diese Strategie hat es T-Mobile ermöglicht, Millionen von neuen Kunden zu gewinnen und sich als dynamischer und kundenorientierter Mobilfunkanbieter zu etablieren.

Die Un-Carrier-Strategie zeichnet sich durch mehrere innovative Maßnahmen aus. Unter anderem:

Monatsverträge: T-Mobile hat sich von der Branchennorm der zweijährigen Vertragsbindungen verabschiedet und bietet stattdessen flexible Monatsverträge an. Kunden können ihre Verträge ohne langfristige Verpflichtungen monatlich kündigen, was für mehr Freiheit und Anpassungsfähigkeit sorgt und eine Alternative zu den herkömmlichen, restriktiven Laufzeitverträgen darstellt.

Gleichbehandlung: Die Gleichstellung von Neu- und Bestandskunden bei den Vertragsangeboten ist ein weiteres Kernelement. Statt nur Neukunden attraktive Angebote zu machen, ermöglicht T-Mobile gleiche Konditionen für alle Kunden, was zu einer höheren Kundenzufriedenheit und Loyalität führt.

Kickbacks: Eine weitere innovative Maßnahme ist das Kickback-Programm, bei dem Kunden am Ende des Monats eine Gutschrift für ungenutztes Datenvolumen erhalten. Dies unterstreicht das Bestreben von T-Mobile, Fairness und Transparenz in der Preisgestaltung zu gewährleisten.

Unlimitierte Daten: T-Mobile war einer der ersten Anbieter, der unbegrenzte Datenpläne mit 5G-Geschwindigkeit eingeführt hat. Diese attraktive Option für datenintensive Nutzer hat dazu beigetragen, dass T-Mobile sich als führender Anbieter im Bereich des mobilen Internets positionieren konnte.

Auf der Grafik sieht man den Erfolg dieser Strategie mit einem beeindruckenden Wachstum von T-Mobile im Vergleich zu den Hauptkonkurrenten AT&T und Verizon. T-Mobile verzeichnete über den Zeitraum von 2012 bis 2022 ein durchschnittliches jährliches Kundenwachstum von 15,8 %, was deutlich über den Wachstumsraten der Konkurrenz liegt. Diese Entwicklung zeigt, dass die Un-Carrier-Strategie nicht nur auf dem Papier gut aussieht, sondern auch in der Praxis erfolgreich umgesetzt wurde, was T-Mobile einen signifikanten Wettbewerbsvorteil verschafft hat.

Die Un-Carrier-Bewegung hat die Telekommunikationsbranche in den USA grundlegend verändert, indem sie kundenfreundliche Praktiken förderte und die Konkurrenten dazu zwang, ihre eigenen Geschäftsmodelle zu überdenken. AT&T’s Reaktion und Anpassung an diese neue Marktrealität zeigt ebenfalls, wie disruptiv T-Mobile’s Ansatz war. T-Mobile hat sich mit seiner Strategie als Innovator und Trendsetter etabliert, der die Kundenbedürfnisse in den Mittelpunkt stellt und damit den Markt neu definiert.

Auch wenn ursprünglich die Telekom das Netz aufgebaut hat, verfolgen sie mittlerweile eine andere Strategie. Sie haben die Entscheidung getroffen, Teile der Funktürme an andere Unternehmen zu verkaufen. Durch den Teilverkauf ihrer Funkturmsparte an unabhängige Betriebsgesellschaften, in diesem Fall an Brookfield Asset & DigitalBridge, hat die Telekom eine erhebliche Summe von 10,7 Milliarden Euro für 51 % der Anteile erzielt. Diese Maßnahme ist Teil einer umfassenderen Strategie, die viele Telekommunikationsunternehmen verfolgen, um ihr Kapital und ihre Ressourcen effizienter zu nutzen.

Die Veräußerung der Funktürme zielt darauf ab, die finanzielle Flexibilität des Unternehmens zu erhöhen, indem Schulden abgebaut und gleichzeitig Investitionen in wichtige Bereiche wie das 5G-Netzwerk getätigt werden. Die Deutsche Telekom behält dabei einen Anteil an der Funkturmsparte, was ihr weiterhin Einnahmen aus der Vermietung dieser Infrastruktur sichert.

Das neue Funkturm-System bringt eine Reihe von Vorteilen für Telefongesellschaften mit sich:

Effizienzsteigerung: Durch die Zusammenarbeit mit spezialisierten Infrastrukturunternehmen können Masten höher ausgelastet und damit kosteneffizienter betrieben werden.

Verbesserte Netzabdeckung: Die unabhängigen Betreiber können ihre Türme an verschiedene Mobilfunkanbieter vermieten, was zu einer Verbesserung der Netzabdeckung führt, da die Infrastruktur unter mehreren Anbietern geteilt wird.

Kostenersparnis: Mobilfunkanbieter können erheblich bei den Investitionen in die Infrastruktur sparen, da sie nicht mehr selbst für den Aufbau und die Instandhaltung der Masten verantwortlich sind.

Kapitalbeschaffung: Durch den Verkauf erhalten Telefongesellschaften Kapital, das sie in strategische Investitionen wie den Aufbau und die Erweiterung des 5G-Netzwerkes stecken können.

Diese strategischen Bewegungen sind ein Teil des globalen Trends unter Mobilfunkbetreibern, sich auf ihre Kernkompetenzen wie Netzwerkdienste und Kundenservice zu konzentrieren und gleichzeitig durch die Optimierung ihres Anlagevermögens finanzielle Mittel freizusetzen. Die Betriebsmodelle der Telekommunikationsmasten werden zunehmend komplexer und erfordern spezialisierte Verwaltung, die unabhängige Infrastrukturanbieter effektiver leisten können. Dies ermöglicht es Telekommunikationsunternehmen, sich auf den wettbewerbsintensiven Markt des Kundenzugangs und der Servicebereitstellung zu konzentrieren, während sie gleichzeitig von den Skaleneffekten profitieren, die durch das Teilen der Infrastruktur entstehen.

Strategie

Neben dem speziellen Aspekt der Funkturmstrategie lässt sich die Strategie der Telekom wie folgt zusammenfassen:

Netzausbau und Digitalisierung: Die Deutsche Telekom strebt an, führend im digitalen Leben und Arbeiten zu sein. Das Unternehmen konzentriert sich auf den Ausbau seiner Netzwerkinfrastruktur, um den Kunden das bestmögliche Netzwerkerlebnis zu bieten, unabhängig davon, ob sie sich im Festnetz, Mobilfunknetz oder in alternativen Zugangstechnologien befinden. Zu den Zielen gehört es, bis 2024 etwa 10 Millionen Haushalte in Deutschland mit FTTH (Fiber to the Home) zu erreichen und die 5G-Abdeckung auf über 97 % zu steigern.

Fokus auf Geschäftskunden und Produktivität: Die Deutsche Telekom zielt darauf ab, der bevorzugte Digitalisierungspartner für Geschäftskunden zu sein, insbesondere für multinationale Unternehmen mit internationalen Konnektivitätsanforderungen. Das Unternehmen verstärkt seine Lieferfähigkeiten für Premium-Internetzugänge und erweitert sein Produktportfolio um softwarebasierte Dienstleistungen.

Finanzstrategie: Die Finanzstrategie des Unternehmens konzentriert sich auf eine attraktive Ausschüttungspolitik für Aktionäre, Sicherheit für Anbieter von Fremdkapital und die Steigerung des Return on Capital Employed (ROCE). Für das Geschäftsjahr 2023 ist eine Dividende von 0,77 € pro Aktie geplant, nach 0,70 € im Jahr 2022. Zusätzlich gibt es ein Aktienrückkaufprogramm von bis zu 2 Milliarden € bis Ende 2024.

Anpassung der Netzwerke an zukünftige Kundenbedürfnisse: Die Deutsche Telekom passt ihre Netzwerke und Produktionsplattformen an die zukünftigen Bedürfnisse der Kunden an. Telekommunikationsnetze, die früher aus monolithischen Netzwerkblöcken bestanden, werden zunehmend durch Cloud-Technologien und Software-Lösungen ergänzt.

Fazit

Die Telekom macht vieles richtig. Sie haben sich getraut, neue Wege zu gehen mit T-Mobile in den USA, und viele Milliarden zu investieren, um der beste Anbieter am Markt zu werden. Das zahlt sich langsam aus. Mit der Präsenz in Europa und gleichzeitig in den USA ist die Telekom gleichzeitig international gut aufgestellt. Insgesamt ein attraktives Paket, in das man investieren kann.

4. Branche

Die Telekom ist vor allem in zwei Märkten aktiv: dem amerikanischen Telekommunikationsmarkt und dem deutschen. Deshalb schauen wir uns diese beiden Märkte genauer an.

4.1 Amerikanischer Telekommunikations-Markts

Der US-Telekommunikationsmarkt zeigt ein moderates Wachstum mit einer jährlichen Wachstumsrate von 0,9 % bis zum Jahr 2022 und einer prognostizierten Steigerung auf 1,4 % pro Jahr ab 2022. Die Einnahmen im Jahr 2022 betrugen 329 Milliarden USD, wobei Datendienste über das Mobilfunknetz den größten Anteil hatten, gefolgt von Datendiensten über das Festnetz und Sprachdiensten. Dieser Trend wird voraussichtlich weiterhin von der steigenden Nachfrage nach mobilen Datendiensten und der zunehmenden Durchdringung von Smartphones und mobilen Anwendungen getrieben.

T-Mobile hält mit 34,3 % den größten Marktanteil unter den Mobilfunkkunden, gefolgt von Verizon mit 33,0 % und AT&T mit 32,7 %. T-Mobiles starker Marktanteil ist teilweise auf die erfolgreiche Fusion mit Sprint zurückzuführen, was das Unternehmen zu einem ernstzunehmenden Wettbewerber im Markt gemacht hat.

Zusätzlich zu den Top 3 existieren noch weitere Anbieter im Markt. Die Marktanteile sind allerdings verschwindend gering. Diese Unternehmen sind keine nennenswerte Konkurrenz.

Chancen, Risiken und Wachstumstreiber

Der US-Telekommunikationsmarkt bietet zahlreiche Chancen, insbesondere durch den fortschreitenden Ausbau der 5G-Technologie. Diese technologische Entwicklung ermöglicht höhere Geschwindigkeiten, niedrigere Latenzzeiten und die Vernetzung einer Vielzahl von Geräten im Internet der Dinge (IoT). Für Telekommunikationsunternehmen ergibt sich dadurch das Potenzial, neue Dienstleistungen anzubieten und in bisher unerschlossene Geschäftsbereiche vorzudringen, etwa im Bereich Smart City, autonomes Fahren oder telemedizinische Anwendungen. Die steigende Nachfrage nach Cloud-Diensten und datenintensiven Anwendungen wie Streaming und Online-Gaming kann ebenfalls als Wachstumsmotor für die Branche gesehen werden.

Die Risiken im US-Telekommunikationsmarkt sind unter anderem der intensive Wettbewerb, der zu Preisdruck führt und die Margen belasten kann. Technologischer Wandel birgt zudem das Risiko der Obsoleszenz bestehender Infrastrukturen und Dienstleistungen. Regulatorische Herausforderungen wie Änderungen in der Netzneutralität oder Datenschutzvorschriften können ebenfalls Auswirkungen auf die Betriebsmodelle der Anbieter haben. Zudem könnte die Marktsättigung in bestimmten Segmenten zu einem langsameren Wachstum führen.

Als Wachstumstreiber gelten die zunehmende Verbreitung und Nutzung von mobilen Endgeräten sowie der Bedarf an höheren Bandbreiten und besseren Netzabdeckungen. Unternehmen, die in der Lage sind, innovative Lösungen wie Home-Office-Angebote oder integrierte Kommunikationsplattformen zu entwickeln, werden wahrscheinlich von der steigenden Nachfrage profitieren. Partnerschaften mit Technologieanbietern und Inhalten von Drittanbietern wie exklusiven Medieninhalten oder E-Commerce-Plattformen bieten zusätzliche Möglichkeiten zur Umsatzgenerierung. Die Telekommunikationsunternehmen, die sich erfolgreich anpassen und differenzieren, könnten eine führende Position in der sich wandelnden digitalen Landschaft einnehmen.

Deutscher Telekommunikations-Markt

Der deutsche Mobilfunkmarkt wird repräsentiert durch die drei größten Anbieter – Telekom, Vodafone und Telefónica. Während der Gesamtumsatz in der Vergangenheit relativ stabil war, zeigt sich nach Inflationsbereinigung in den letzten Jahren ein leichter Rückgang. Dies spiegelt die intensiven Wettbewerbsbedingungen wider, unter denen die Anbieter agieren, und zeigt eine Marktsättigung sowie den harten Preiskampf zwischen den Betreibern.

Die Marktanteile der Anbieter stehen in scharfem Kontrast zueinander, wobei die Telekom mit 56 % den Löwenanteil hält, gefolgt von Vodafone mit 25 % und Telefónica mit 19 %. Es ist sehr bedauerlich, dass die Telekom in den letzten Jahren leicht Marktanteile verloren hat. Das könnten sie aber durch einen stärkeren Fokus auf den Kundennutzen, wie es T-Mobile US tut, verändern.

Chancen, Risiken und Wachstumstreiber

Mit dem fortschreitenden Rollout von 5G-Netzen können Betreiber neue, hochwertige Dienste anbieten, die höhere Datenraten und verbesserte Verbindungszuverlässigkeit benötigen, wie z.B. erweiterte Realität (Augmented Reality) und Internet der Dinge (IoT)-Anwendungen. Darüber hinaus bieten Partnerschaften mit Content-Anbietern und die Einbindung von mobilen Diensten in breitere digitale Ökosysteme zusätzliche Einnahmeströme und Differenzierungsmöglichkeiten. Die zunehmende Verbreitung von Smart-Home-Produkten und -Diensten stellt ebenfalls eine signifikante Chance dar, die Kundenbindung zu erhöhen und neue Umsatzkanäle zu erschließen.

Das Hauptaugenmerk der Risiken liegt auf der Marktsättigung, die zu einem intensiven Preiswettbewerb führen kann, was wiederum die Gewinnmargen der Anbieter beeinträchtigen könnte. Zudem stellt die Abhängigkeit von teurer Infrastruktur, wie sie für den Betrieb und die Wartung von Netzwerken erforderlich ist, ein finanzielles Risiko dar. Datenschutz- und Sicherheitsbedenken sowie sich ständig ändernde regulatorische Rahmenbedingungen können ebenfalls zu Herausforderungen für die Anbieter führen. Darüber hinaus könnten technologische Veränderungen und der Aufstieg von OTT-Diensten (Over-the-Top-Inhalte), die traditionelle Kommunikationsdienste umgehen, etablierte Einnahmequellen gefährden.

Als Wachstumsmotoren im deutschen Mobilfunkmarkt fungieren die steigende Nachfrage nach datenintensiven Anwendungen, die Verbreitung von 5G und die zunehmende Bedeutung von mobilen Lösungen in verschiedenen Branchen. Die Einführung von 5G wird voraussichtlich nicht nur das Verbraucherverhalten beeinflussen, sondern auch industrielle Prozesse optimieren und neue Geschäftsmöglichkeiten in Bereichen wie autonomen Fahrzeugen und Smart Cities schaffen. Darüber hinaus könnte die steigende Popularität von Telemedizin und E-Learning-Plattformen, angetrieben durch den gesellschaftlichen Wandel hin zu mehr Remote-Arbeit und Online-Ausbildung, zu einer gesteigerten Nachfrage nach mobilen und zuverlässigen Netzwerkdiensten führen.

4.3 Wettbewerbsvergleich

T-Mobile US

T-Mobile US ist ein bedeutender Mobilfunkanbieter in den Vereinigten Staaten und bietet eine breite Palette von drahtlosen Kommunikationsdiensten an. Das Unternehmen ist bekannt für seine innovativen Marketingstrategien und seinen Fokus auf Kundenservice. T-Mobile US hat sich durch die Einführung von unkonventionellen Tarifen und Dienstleistungen wie unbegrenzten Datenplänen und internationalen Roaming-Optionen ohne Zusatzkosten von anderen Anbietern abgehoben.

T-Mobile US ist eine Tochtergesellschaft der Deutschen Telekom, aber sie agiert weitgehend unabhängig auf dem US-Markt. Während die Deutsche Telekom in Europa und insbesondere in Deutschland stark vertreten ist, konzentriert sich T-Mobile US auf den amerikanischen Markt. T-Mobile US ist bekannt für seine aggressiveren Marketingkampagnen und innovativeren Angebote im Vergleich zur eher konservativen Ausrichtung der Deutschen Telekom.

AT&T

AT&T ist eines der größten Telekommunikationsunternehmen der Welt und bietet eine Vielzahl von Dienstleistungen, einschließlich Mobilfunk, Breitbandinternet und digitales Fernsehen. Das Unternehmen hat sich auch im Bereich der Medien durch die Übernahme von Time Warner, jetzt WarnerMedia, diversifiziert. Dadurch hat AT&T einen Fuß in der Produktion und Verteilung von Inhalten sowie im Telekommunikationsgeschäft.

Im Gegensatz zur Deutschen Telekom, die sich hauptsächlich auf Telekommunikationsdienste konzentriert, hat sich AT&T stark in den Medienbereich diversifiziert. Die Präsenz von AT&T im Unterhaltungs- und Content-Segment, besonders nach der Übernahme von WarnerMedia, unterscheidet sie deutlich von der mehr auf reine Telekommunikationsdienste fokussierten Deutschen Telekom.

Verizon

Verizon ist ein weiterer großer Telekommunikationsanbieter in den USA, der ein breites Spektrum an Dienstleistungen anbietet, darunter Mobilfunk, Festnetz-Telefonie, Breitbandinternet und Fernsehen. Verizon hat sich durch Investitionen in 5G-Technologie und den Erwerb von Unternehmen wie AOL und Yahoo in den digitalen und Medienbereich ausgedehnt.

Verizon unterscheidet sich von der Deutschen Telekom hinsichtlich seiner geografischen Ausrichtung und seiner strategischen Investitionen. Während die Deutsche Telekom ihren Fokus auf Europa legt, konzentriert sich Verizon vorwiegend auf den US-Markt. Darüber hinaus hat Verizon, ähnlich wie AT&T, durch Übernahmen in den Medien- und Digitalbereich expandiert, was einen Kontrast zur hauptsächlich telekommunikationszentrierten Strategie der Deutschen Telekom bildet.

Telekom oder T-Mobile?

Natürlich stellt sich spätestens an dieser Stelle die Frage: Sollte man lieber in T-Mobile oder in die Telekom investieren? Bis vor kurzem ließ sich diese Frage noch relativ leicht beantworten: Wer eine Dividende wollte, musste auf die Telekom setzen. Denn bei T-Mobile gab es keine. Mittlerweile ist das anders. Bei T-Mobile gibt es aktuell 1,5 %. Das ist okay, aber weniger als bei der Telekom.

Letztlich lässt sich die Frage nun aber doch noch fast auf die alte Art und Weise klären. Wer Wert auf Dividendenzahlungen legt, sollte zur Telekom greifen. Wer Wert auf starkes Wachstum legt, für den könnte T-Mobile interessant sein. Allerdings sollte man beachten, dass auch die Telekom gut vom Wachstum von T-Mobile profitiert und gleichzeitig durch das zusätzliche Europageschäft diversifizierter ist. Ich würde mich daher eher für die Telekom entscheiden.

5. Kennzahlen

5.1 Umsatzentwicklung

In den letzten 10 Jahren wuchs der Umsatz mit 6,4 % pro Jahr. Der Umsatz der Telekom wuchs in den vergangenen Jahren eigentlich recht kontinuierlich. 2020 gab es einen starken Anstieg von über 20 %. Das ist auf die Übernahme des amerikanischen Anbieters Sprint zurückzuführen und beeinflusst das durchschnittliche Umsatzwachstum deutlich.

5.2 EBIT und Free Cash Flow

Der operative Gewinn wuchs in den letzten 10 Jahren mit durchschnittlich 14,3 % pro Jahr. Auch hier zeigt sich die Übernahme von Sprint. Aber es zeigt sich auch, dass die Telekom kontinuierlich ihre Margen verbessern konnte.

Der Free Cash Flow von Telekom stieg im Schnitt in den letzten 10 Jahren mit 10,3 % pro Jahr. Es gibt hier immer wieder starke Schwankungen. Langfristig soll sich das aber normalisieren. Vor allem, wenn die Schuldenlast mit der Zeit weiter sinkt.

Die Marge der Telekom verbessert sich kontinuierlich. Mittlerweile liegt die operative Marge bei 19,6 %. Das ist auf die bessere Wettbewerbsposition, Synergien und eine lukrativere Preispolitik zurückzuführen. Telekom wird immer profitabler.

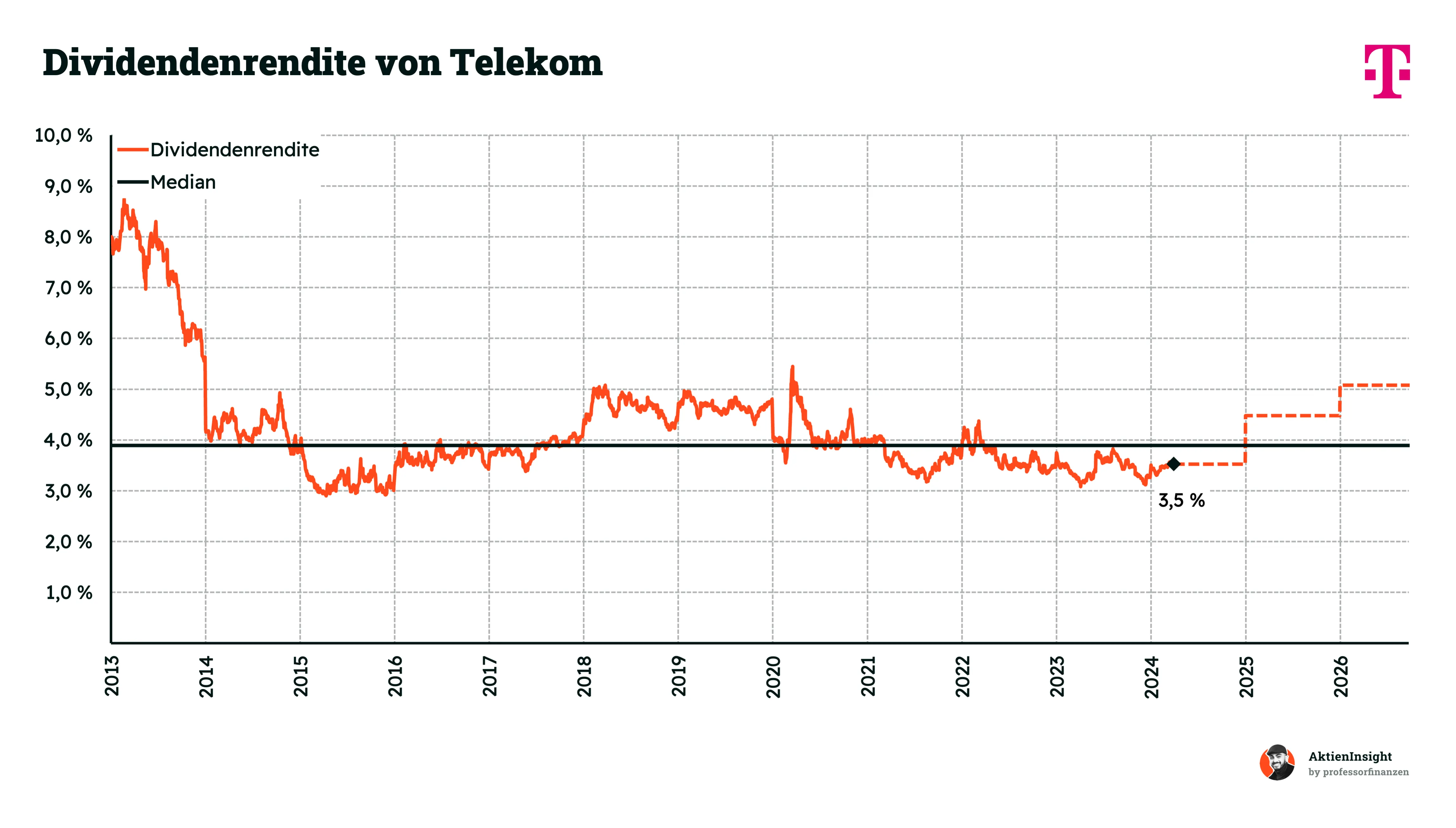

5.3 Dividende und Aktien

Telekoms Dividende ist im Schnitt mit 0,1 % pro Jahr gewachsen. Allerdings erfolgten die Kürzungen nicht ohne Grund. 2014 kürzte man ganz bewusst, um Kapital für die Investitionen in den Netzausbau freizumachen. Das zahlt sich nun aus: Die Dividende soll in Zukunft um 16 % pro Jahr in den nächsten drei Jahren wachsen.

Die Ausschüttungsquote soll dabei bei etwa 50 % liegen. Ein Teil des Geldes soll für weiteres Wachstum investiert werden. Außerdem lässt eine niedrigere Ausschüttungsquote mehr Spielraum, sollte der Gewinn unerwartet einbrechen, oder hohe Investitionen erforderlich sein.

Die Dividendenrendite liegt bei 3,5 % und damit leicht unter dem historischen Durchschnitt.

Die Anzahl der Aktien wuchs in den letzten Jahren um 1,3 %. Das ist vollkommen im Rahmen und verwässert den Anteil der Aktionäre nur marginal. In Zukunft sollen sogar Aktien zurückgekauft werden.

5.4 Bilanzanalyse

Nettoschulden

Telekom hatte im Geschäftsjahr 2022 Nettoschulden in Höhe von 133,4 Milliarden Euro. Dem gegenüber steht ein EBITDA von 35,1 Milliarden Euro. Die Nettoschulden entsprechen also in etwa dem 3,9 -Fachen des jährlichen operativen Gewinnes vor Zinsen, Steuern, Abschreibungen und Amortisationen. Alles über einem Verhältnis von 3,0 ist kritisch, da die Zinskosten sonst die Gewinne auffressen. Wir finden die Verschuldung etwas zu hoch, besonders im aktuellen Zinsumfeld.

Rating

Aktuell verfügt Telekom über ein Baa3-Rating von Moody’s. Das entspricht einem Lower-Medium-Grade-Rating und ist noch ok.

Goodwill

Der Goodwill von Telekom betrug im Geschäftsjahr 2023 20,3 Milliarden Euro. Das entspricht 7 % der Assets und 18 % der Marktkapitalisierung. Das ist wenig und ein gutes Zeichen.

Goodwill entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz.

6. Chancen & Risiken

6.1 Chancen

Digitalisierung und steigende Datennutzung. Die fortlaufende Digitalisierung in allen Lebensbereichen führt zu einer stetig steigenden Nachfrage nach Datenübertragung und -speicherung. Telekommunikationsunternehmen profitieren davon durch steigende Einnahmen aus Datentarifen und Cloud-Diensten.

5G-Technologie. Die Einführung von 5G bietet neue Geschäftsmöglichkeiten durch höhere Geschwindigkeiten und niedrigere Latenzzeiten. Dies kann neue Kundensegmente wie das Internet der Dinge (IoT), autonome Fahrzeuge und Industrie 4.0 erschließen.

Internationalisierung. Die Expansion in internationale Märkte kann Wachstumsmöglichkeiten bieten, insbesondere in Regionen mit weniger gesättigten Märkten oder dort, wo die technologische Infrastruktur noch unterentwickelt ist.

Diversifikation in neue Dienstleistungen. Neben dem Kerngeschäft der Telekommunikation können Dienstleistungen wie Streaming, Cloud-Computing und Cybersecurity neue Einnahmequellen und Wachstumsmöglichkeiten bieten.

Partnerschaften und Fusionen. Strategische Partnerschaften und Fusionen können das Dienstleistungsportfolio erweitern, die Marktposition stärken und Kostensynergien schaffen.

6.2 Risiken

Hohe Investitionskosten. Der Aufbau und die Wartung von Telekommunikationsnetzen erfordern erhebliche Investitionen. Die Kosten für den Ausbau neuer Technologien wie 5G können die Finanzen belasten.

Regulatorische Herausforderungen. Telekommunikationsunternehmen stehen oft vor strengen regulatorischen Anforderungen, die sich auf die Preisgestaltung, den Marktzugang und die Investitionstätigkeit auswirken können.

Technologischer Wandel. Die Branche ist einem schnellen technologischen Wandel unterworfen. Unternehmen müssen kontinuierlich in neue Technologien investieren, um wettbewerbsfähig zu bleiben, was Risiken hinsichtlich der Auswahl der richtigen Technologien und des Timings mit sich bringt.

Intensiver Wettbewerb. Der Telekommunikationsmarkt ist oft von starkem Wettbewerb geprägt, was zu Preisdruck und Margenerosion führen kann. Neue Marktteilnehmer, insbesondere aus dem Tech-Sektor, können die Dynamik weiter verschärfen.

Datenschutz und Cybersicherheit. Als Datenübermittler müssen Telekommunikationsunternehmen hohe Standards im Datenschutz und in der Cybersicherheit einhalten. Verstöße oder Sicherheitslücken können zu hohen Strafen, Reputationsschäden und Kundenverlusten führen.

7. Bewertung

7.1 Historische Bewertung

Das KGV liegt aktuell bei 13,6. Das liegt etwa 32 % unter dem historischen Median. Zwischen 2013 und 2014 sowie 2018 und 2019 war die Aktie deutlich höher bewertet. Das beeinflusst den historischen Schnitt. Trotzdem zeigt sich hier eine vermeintlich günstige Einstiegsgelegenheit.

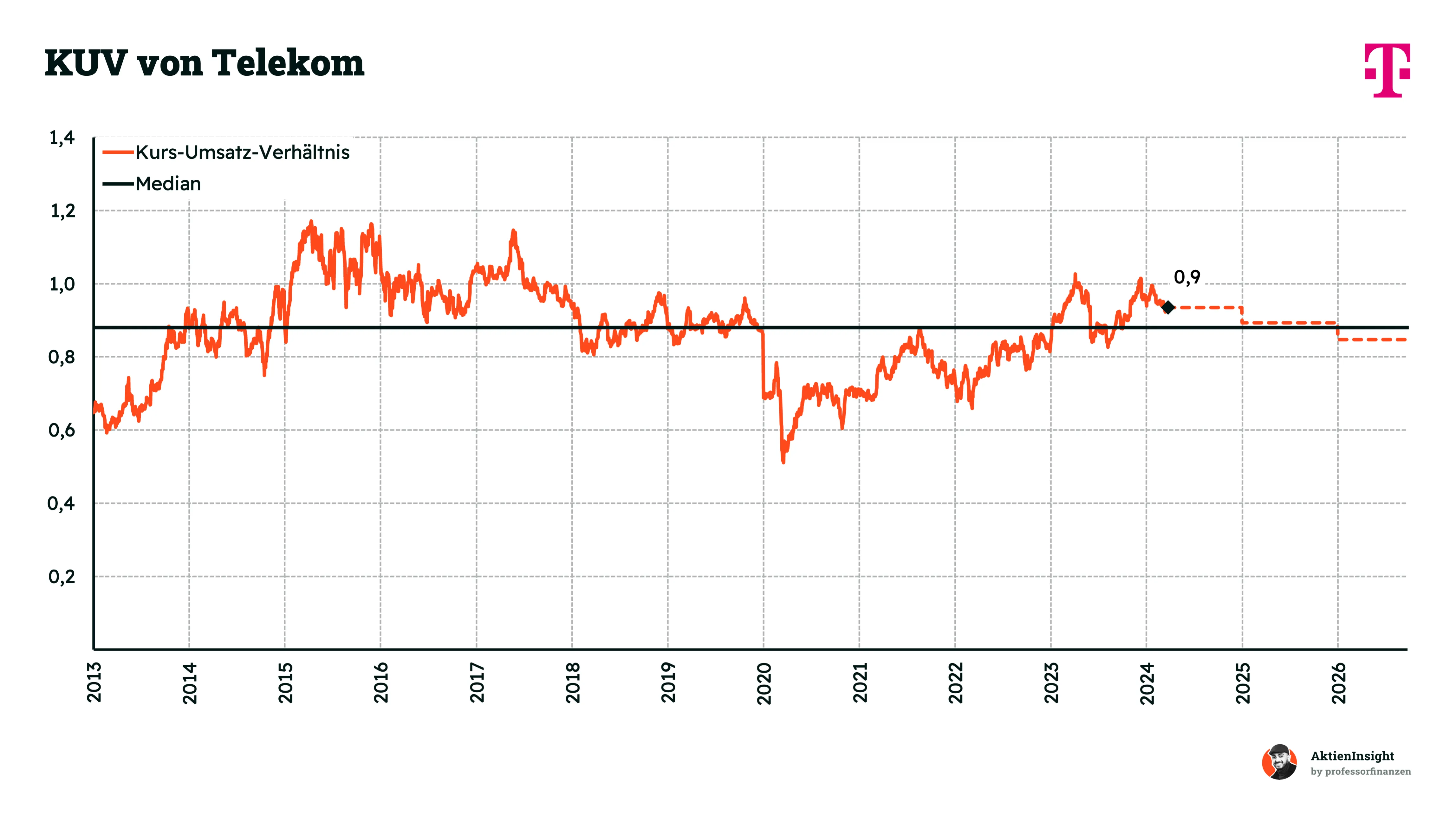

Das KUV der Telekom Aktie liegt bei 0,9 und liegt dabei über dem historischen Schnitt. Das kann auf eine Überbewertung hindeuten.

7.2 Telekom Sum-of-the-Parts-Modell

Die Telekom lässt sich mit klassischen Methoden wie einem DCF-Modell nicht sinnvoll bewerten. Wir haben deshalb die Sum-of-the-Parts-Bewertung verwendet.

Telekom ist theoretisch so viel wert, wie die Summe seiner Sparten. Deshalb haben wir sie wie folgt berechnet:

T-Mobile US: Die amerikanische Tochtergesellschaft der Telekom soll 2024 für den Konzern einen operativen Gewinn von etwa 15.057 Mio. Euro erzielen. Um den Wert dieses Gewinnes festzulegen, haben wir das aktuelle EV/EBIT von T-Mobile US von 18,8 herangezogen.

Telekom Deutschland + Europa: Ein weiterer wichtiger Gewinnbringer für den Konzern ist das Geschäft in Deutschland beziehungsweise Europa. Da diese beiden Märkte relativ ähnlich sind und Europa alleine relativ klein wäre, haben wir sie zusammengelegt. Für die Bewertung sind wir wie bei T-Mobile vorgegangen. Die Konkurrenten, darunter Vodafone, Orange, BT Group, Telefonica und Swisscom haben ein EV/EBIT von 16,7.

System Solutions: Der letzte wichtige Teil der Telekom ist System Solutions. Das Systemhausgeschäft. Dieses wollte Telekom bereits veräußern, hat aber keinen Käufer gefunden, da das Unternehmen nicht profitabel ist und nicht wächst. Oder auf gut deutsch: Geld verbrennt. Wir nehmen in unserem Modell an, dass Telekom Geld dafür zahlen muss, damit das Unternehmen veräußert werden kann. Der Einfachheit halber nehmen wir dafür das negative EBIT des Segments und ein Multiple von 1.

Der faire Wert der Segmente kann jetzt addiert werden. Von diesem fairen Wert müssen wir jetzt noch die Schulden abziehen. Da Segmente in Konglomeraten in der Regel schlechter bewertet werden als am freien Markt, haben wir vom Ergebnis noch einen Sicherheitsabschlag von 20 % vorgenommen.

Ergebnis

Der faire Kurs der Telekom Aktie liegt in unserem DCF-Modell bei 34,30 EUR. Damit ist die Telekom Aktie mit 22,28 EUR unterbewertet. Wir halten eine 10-jährige Renditeerwartung von 10,4 % pro Jahr für realistisch.

8. Fazit

Die Telekom ist nicht mehr das schwarze Schaf des neuen Marktes. In den letzten Jahren hat die Telekom einen bemerkenswerten Wandel durchgemacht. Einst als träge und wenig innovativ betrachtet, hat sich das Unternehmen erfolgreich neu positioniert. Durch gezielte Investitionen in neue Technologien und eine strategische Neuausrichtung hat die Telekom ihre Wettbewerbsfähigkeit deutlich gesteigert. Diese Transformation spiegelt sich auch in der verbesserten Marktpräsenz wider, wo die Telekom nun als ein dynamischer und zukunftsorientierter Akteur wahrgenommen wird.

Man investiert Milliarden in den Netzausbau. Die Telekom hat erheblich in den Ausbau ihres Netzwerks investiert, was ein Schlüsselelement ihrer Wachstumsstrategie darstellt. Diese Investitionen zielen darauf ab, die Netzinfrastruktur zu modernisieren und auszubauen, insbesondere im Bereich des schnellen Breitband- und 5G-Netzes. Diese Maßnahmen sollen die Netzqualität und -kapazität steigern, was die Kundenzufriedenheit erhöht und neue Geschäftsmöglichkeiten eröffnet.

Mit T-Mobile US ist man internationaler aufgestellt denn je. Die Expansion der Telekom, insbesondere durch T-Mobile US, hat dem Unternehmen eine starke internationale Präsenz verschafft. T-Mobile US hat sich als ein wichtiger Wachstumstreiber erwiesen, sowohl in Bezug auf Kundenzuwachs als auch in Bezug auf finanzielle Leistung. Diese internationale Expansion hat die Telekom nicht nur diversifizierter gemacht, sondern auch ihre Abhängigkeit vom heimischen Markt reduziert und neue Einkommensquellen erschlossen.

Die Kennzahlen sprechen eine positive Sprache. Eine Analyse der Finanzkennzahlen der Telekom zeigt ein positives Bild. Die Umsätze und Gewinne sind in den letzten Jahren gestiegen, was die Effektivität der Unternehmensstrategie unterstreicht. Insbesondere die Margenverbesserung und die gestiegene Rentabilität sind Indikatoren für eine effiziente Betriebsführung und erfolgreiche Marktstrategien. Diese soliden Kennzahlen bieten Investoren Zuversicht in die finanzielle Gesundheit und das zukünftige Wachstumspotenzial des Unternehmens.

Schulden werden reduziert. Ein weiterer positiver Aspekt in der Bilanz der Telekom ist die Reduzierung der Verschuldung. Das Management hat gezielte Maßnahmen ergriffen, um die Schuldenlast zu verringern, was zu einer Verbesserung der Kreditwürdigkeit und einer Verringerung der Zinslast geführt hat. Diese Schritte sind besonders wichtig, da sie dem Unternehmen mehr finanzielle Flexibilität und Spielraum für zukünftige Investitionen und Wachstumsinitiativen geben.

Wir halten die Aktie für kaufenswert. Aufgrund der oben genannten Faktoren halten wir die Aktie der Telekom grundsätzlich für eine attraktive Investitionsmöglichkeit. Die Kombination aus starker Marktpräsenz, erfolgreicher Internationalisierung, soliden Finanzkennzahlen und einer verbesserten Schuldenstruktur macht das Unternehmen zu einer vielversprechenden Wahl für Investoren. Darüber hinaus weist die strategische Ausrichtung auf zukunftsträchtige Technologien und Dienstleistungen auf ein nachhaltiges Wachstumspotenzial hin. Bei einem Kurs von 22,28 Euro kommt man gleichzeitig auf ein vielversprechendes Aufwärtspotenzial.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels keine Aktien von Telekom.