.avif)

Uber Aktienanalyse

.webp)

Einleitung

Uber ist der wohl bekannteste Fahrdienst der Welt. Täglich finden 28 Millionen Fahrten über die Uber-App statt. Das Konzept kommt gut an: Statt ein Taxi zu rufen, bucht man sich über die App ein Uber. Es ist einfach, transparent und sicher. Trotzdem hatte das Unternehmen anfangs Probleme, denn nicht jede Stadt sieht es gerne, wenn Ubers durch die Straßen fahren, während die Taxi-Branche darunter leidet.

Seit 2014 bietet Uber auch Essenslieferungen an. Mit Uber Eats kann man Essen aus Restaurants direkt über die App bestellen. Dieses neue Geschäftsfeld hat Uber zusätzliches Wachstum beschert und macht mittlerweile ein Drittel des Gesamtumsatzes aus. Seit 2017 vermittelt das Unternehmen zudem Frachttransporte. Das Geschäftsmodell wird also stetig erweitert.

Doch trotz einer Verdreifachung des Umsatzes seit dem Börsengang hat sich die Aktie nicht einmal verdoppelt. Denn bei Uber läuft nicht alles reibungslos: Die Konkurrenz ist stark, der Markt reguliert und nun kommen auch noch die Themen KI und autonomes Fahren hinzu. Profitiert Uber davon oder könnte es zum Problem werden? Sollte man Verluste vermeiden und die Aktie verkaufen — oder ist das die große Chance, mit Uber Geld zu verdienen? In unserer ausführlichen Aktienanalyse beantworten wir diese Fragen!

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Uber Aktienanalyse Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Markt für Fahrservices

4.2 Markt für Lieferservices

4.3 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Uber DCF-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Dara Khosrowshahi

Dara Khosrowshahi (55) ist seit 2017 der CEO von Uber. Er übernahm das Ruder in einer Phase, als das Unternehmen dringend einen Neuanfang brauchte und sich mit Kritik aus Politik und Öffentlichkeit konfrontiert sah. Zuvor war Khosrowshahi CEO von Expedia und sammelte dort viel Erfahrung im globalen Online-Geschäft.

Seit seinem Amtsantritt hat er die Strategie von Uber spürbar geändert. Das Unternehmen achtet stärker auf Profitabilität und hat sich aus einigen internationalen Märkten zurückgezogen, um Kosten zu senken. Gleichzeitig setzt Khosrowshahi auf neue Geschäftsfelder wie Essenslieferungen und Logistik, um das Angebot breiter aufzustellen. Er fördert zudem eine offenere Unternehmenskultur und versucht, Konflikte mit Behörden und Fahrern besser zu lösen.

Operativ bedeutet das: Weniger aggressive Expansion, mehr Fokus auf Nachhaltigkeit und Gewinn. Auch der Börsengang im Jahr 2019 trägt seine Handschrift. Unter seiner Führung wurden interne Prozesse überarbeitet und klarere Richtlinien geschaffen, um das Unternehmen in sichereres Fahrwasser zu lenken. Ob diese Ausrichtung langfristig erfolgreich ist, wird sich zeigen — doch viele Beobachter glauben, dass Khosrowshahis besonnener Managementstil für das von Skandalen erschütterte Unternehmen genau richtig ist.

Vergütung

Dara Khosrowshahis Vergütung setzt sich aus drei Komponenten zusammen:

5 % Festgehalt. Als CEO erhält Khosrowshahi ein festes Jahresgehalt von 1 Mio. US-Dollar.

9 % 1-Jahres-Bonus. Dieser Bonus wird jährlich ausgezahlt und basiert auf der Erreichung wichtiger Geschäftsziele. Maßgebliche Faktoren sind das Umsatzwachstum, das bereinigte EBITDA und die Gesamtleistung des Unternehmens. Der Bonus kann bei überdurchschnittlicher Performance steigen.

86 % langfristige Aktienvergütung. Diese setzt sich aus Restricted Stock Units (RSUs), Performance Restricted Stock Units (PRSUs) und Aktienoptionen zusammen. Die PRSUs werden basierend auf finanziellen Kennzahlen und strategischen Zielen zugeteilt. Optionen ermöglichen dem CEO zusätzliche Beteiligungen an der Unternehmensentwicklung, sofern der Aktienkurs steigt.

Die Gesamtvergütung für 2023 belief sich auf 24,2 Mio. US-Dollar. Das liegt in etwa auf dem Niveau der Vorjahre. Angesichts der Unternehmensgröße und des finanziellen Erfolgs halten wir diese Vergütung für angemessen. Sie beträgt etwa 0,07 % des operativen Gewinns, wobei wir einen Grenzwert von 1 % ansetzen.

Die Vergütungsstruktur überzeugt uns. Die hohe Gewichtung langfristiger Anreize stellt sicher, dass der CEO stark an nachhaltigem Wachstum interessiert ist. Neben finanziellen Faktoren fließen auch strategische und ESG-Ziele in die Vergütung ein. Allerdings wäre eine etwas kürzere Laufzeit der langfristigen Programme sinnvoll.

Aktionärsstruktur

Uber hat mit dem saudischen Investmentfonds einen starken Ankeraktionär an Bord. Die großen Vermögensverwalter wie Vanguard oder BlackRock haben zwar ebenfalls einen beträchtlichen Anteil, üben ihre Stimmrechte aber nicht aktiv aus. Der saudische Fonds hingegen ist schon seit 2015 investiert und unterstützt Uber somit auch in schwierigen Phasen.

Der CEO Dara Khosrowshahi hält rund 0,2 % aller Anteile, was einem aktuellen Wert von 28 Mio. USD entspricht. Für die meisten von uns klingt das zwar nach „nur“ einem Bruchteil des Unternehmens, ist aber in Geld gemessen dennoch beachtlich. Ein großer Teil seines Vermögens hängt damit direkt vom Erfolg der Uber-Aktie ab. Dieses finanzielle Interesse sorgt dafür, dass er zusammen mit den übrigen Aktionären im selben Boot sitzt und Wert auf nachhaltiges Wachstum legt. Wenn die Aktie steigt, profitiert er — und wenn sie fällt, wirkt sich das ebenso deutlich auf sein Vermögen aus.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Ubers Geschäftsmodell basiert vordergründig auf zwei großen Bereichen: dem klassischen Fahrdienst (Mobility) und dem Liefergeschäft. Doch dahinter steckt mehr als nur zwei Plattformen. Tatsächlich betreibt das Unternehmen eine breite Technologie-Infrastruktur, über die verschiedene Angebote laufen.

Der größte Teil des Umsatzes kommt aus dem Vermitteln von Fahrten und Lieferungen. Kunden buchen über die App, während Fahrer und Restaurants ihre Leistungen zur Verfügung stellen. Für diese Vermittlung behält Uber einen Anteil am Bruttobuchungswert ein — bei Fahrdiensten liegt der Prozentsatz im Schnitt höher als bei Lieferungen. Allerdings steckt in der Kategorie „Lieferdienste & Sonstiges“ noch mehr, zum Beispiel zusätzliche Services, Partnerschaften und zukünftige Projekte.

Ein weiterer Bereich, der immer wichtiger wird, ist das Werbegeschäft. Uber bietet Unternehmen in der eigenen App Werbeplätze an, über die sie gezielt Nutzer ansprechen können. Restaurants können zum Beispiel bezahlte Anzeigen schalten, damit ihre Angebote ganz oben in den Suchergebnissen auftauchen. Diese Werbeeinnahmen sind für Uber eine zusätzliche Erlösquelle, die nicht vom Bruttobuchungswert abhängig ist. Durch die massiven Daten, die Uber sammelt, könnte das Werbegeschäft in Zukunft noch weiter ausgebaut werden — individuelle Anzeigen an der richtigen Stelle sind schließlich besonders lukrativ.

Das Grundprinzip von Uber ist dabei stets dasselbe: Angebot und Nachfrage werden zusammengebracht. Je mehr Fahrer und Restaurants sich anschließen, desto attraktiver wird das Ganze für die Kunden — und umgekehrt. Dieser Netzwerkeffekt befeuert das Wachstum und macht den Markteintritt in neuen Regionen einfacher.

Ein wichtiger Faktor sind die Datenmengen, die bei all dem anfallen. Uber weiß sehr genau, wann und wo wie viele Fahrten oder Bestellungen nachgefragt werden. Diese Informationen fließen in Routenplanungen ein, helfen bei Prognosen und spielen eine Rolle in Projekten rund um autonome Autos. In diesem Zusammenhang arbeitet Uber auch mit Technologiepartnern zusammen, um selbstfahrende Fahrdienste weiterzuentwickeln.

Auffällig ist zudem, wie Uber die Erfahrungen und Reichweite aus dem Fahrdienst nutzt, um andere Angebote schneller auszurollen. Anfänglich gab es nur den Personentransport. Dann kam das Essensliefergeschäft hinzu. Mittlerweile finden sich weitere Bereiche wie Mietwagenkooperationen oder zusätzliche Services. Das alles fußt auf einer starken Technologieplattform, die sich flexibel erweitern lässt. So entsteht ein Geschäftsmodell, das weit über zwei reine Plattformen hinausgeht und neue Chancen erschließen kann.

Geschäftsmodell im Detail

Uber teilt sein Geschäft in drei große Segmente auf. Den größten Anteil macht dabei der Mobilitätsbereich aus (57,0 %). Hier geht es um den klassischen Fahrdienst — also den Vermittlungsservice zwischen Fahrern und Fahrgästen, die von A nach B wollen. Mittlerweile gehört aber auch ein Mietwagenservice dazu, der direkt über die Plattform läuft. Das Angebot ist weltweit verfügbar und zieht Nutzer an, die eine flexible und schnelle Beförderung suchen.

Der zweitgrößte Bereich sind die Lieferungen (31,3 %). Unter dem Namen Uber Eats können Kunden aus einer Vielzahl an Restaurants und Geschäften auswählen. Hier werden nicht nur fertige Speisen ausgeliefert, sondern mitunter auch Lebensmittel oder andere Alltagsprodukte. Die Nachfrage wächst stetig, weil sich immer mehr Menschen Essen nach Hause bestellen. Gleichzeitig profitieren viele Restaurants davon, über die Plattform neue Kunden zu erreichen.

Ein kleiner, aber ebenfalls wichtiger Teil des Geschäfts ist das Frachtsegment (11,7 %). Dabei vermittelt Uber Kapazitäten zwischen Unternehmen, die Waren verschicken wollen, und Transportfirmen, die freie Lkw oder sonstige Transportmittel haben. Ziel ist es, den Prozess zu digitalisieren, damit Fracht schneller und einfacher ans Ziel kommt. Mit diesem Service spricht Uber eine ganz andere Kundengruppe an. Doch auch hier gelten ähnliche Netzwerkprinzipien wie im übrigen Geschäft: Je mehr Transportfirmen über die Plattform buchbar sind, desto attraktiver wird sie für Versender — und umgekehrt.

Umsatzverteilung nach Ländern und Regionen

Uber ist weltweit aktiv. Der mit Abstand größte Markt liegt in den USA und Kanada. Etwa 54 % der Erlöse stammen von dort. Europa und Afrika stehen an zweiter Stelle mit zusammen rund 28 %. Hier ist Uber in vielen Großstädten präsent, muss sich aber oft mit lokalen Vorschriften und Konkurrenten auseinandersetzen.

In Asien und dem Pazifikraum liegt der Anteil bei ungefähr 11 %. Gerade dort ist die Konkurrenz durch regionale Anbieter hoch, etwa Grab in Südostasien oder Didi in China. Trotzdem hat Uber dort stark investiert und setzt auf das wachsende Interesse an Fahrdienst- und Liefer-Apps.

Lateinamerika trägt etwa 6 % zum Umsatz bei. In Ländern wie Brasilien oder Mexiko sind Fahrdienste sehr gefragt, weil das öffentliche Verkehrsnetz oft weniger entwickelt ist. Uber hat sich hier schnell ausgebreitet und profitiert von einem großen Bedarf an sicheren und bezahlbaren Transportmöglichkeiten.

Durch diese Verteilung bleibt das Geschäft relativ breit aufgestellt. Umsatz und Nutzerzahlen hängen nicht nur von einem einzigen Land ab. Das verschafft Uber mehr Stabilität, zumal jede Region ihre eigenen Dynamiken hat.

Nachdem wir uns die Regionen angeschaut haben, lohnt sich jetzt ein Blick auf die Nutzerentwicklung. Seit 2018 ging es nahezu stetig aufwärts. Mit Beginn der Pandemie kam zwar ein Rückschlag, doch der war nur von kurzer Dauer. Inzwischen liegen die Nutzerzahlen deutlich über dem Niveau von vor Covid.

Interessant ist, dass nicht nur mehr Menschen Uber nutzen, sondern dass diese Nutzer offenbar auch mehr ausgeben. Der Bruttobuchungswert pro Nutzer ist seit 2018 um etwa 63 % gestiegen. Das deutet darauf hin, dass vorhandene Kunden über die Zeit loyaler werden und öfter oder höherpreisige Angebote buchen.

Ein Grund dafür ist, dass Uber sein Angebot kontinuierlich erweitert. Neben dem Fahrdienst sind Lieferungen oder sogar Frachtangebote hinzugekommen. Je mehr Services die Plattform abdeckt, desto höher fällt meist auch der Bestell- oder Buchungswert pro Nutzer aus. Gleichzeitig erhöhen solche Erweiterungen die Chance, dass Kunden die App häufiger öffnen.

Dazu passt die Entwicklung des Bruttobuchungswertes. Wir schauen ihn uns aufgeschlüsselt nach Fracht, Lieferungen und Mobilität an. Über die letzten Jahre lässt sich ein klarer Aufwärtstrend erkennen. Zwar gab es zu Beginn der Pandemie einen deutlichen Einbruch, doch danach legte der Gesamtwert wieder deutlich zu.

Spannend ist dabei auch die Kurve mit der Anzahl der vermittelten Reisen. Fast alle Segmente verzeichnen ein stabiles Wachstum, was darauf hindeutet, dass die Nutzer nicht nur teurere Fahrten buchen, sondern auch immer öfter die Dienste von Uber in Anspruch nehmen. Aktuell steht Uber bei fast 3 Millionen Fahrten pro Quartal, Tendenz weiter steigend.

Wenn man sich die Entwicklung im Detail anschaut, sieht man, dass das Fahrdienst-Geschäft zwar weiterhin den Löwenanteil ausmacht, doch Lieferungen und Fracht gewinnen an Gewicht. Dieser Mix trägt dazu bei, dass Uber weniger anfällig für Schwankungen in einem einzelnen Bereich ist. Gleichzeitig stärkt es die Position als Multi-Service-Plattform.

Nachdem wir uns viel mit den Zahlen beschäftigt haben, werfen wir jetzt einen Blick auf die Strategie und Zukunft von Uber. Das Unternehmen plant, in den kommenden Jahren vor allem durch neue Kooperationen und zusätzliche Angebote zu wachsen. Die Ziele sind ehrgeizig: Der Bruttobuchungswert soll jährlich um 15 bis 19 % steigen. Gleichzeitig peilt Uber ein EBITDA-Wachstum von 30 bis 40 % pro Jahr an — und das bis 2026.

Einen wichtigen Teil der Strategie bilden Kooperationen. Uber arbeitet zum Beispiel mit regionalen Taxiverbänden zusammen, um lokale Widerstände zu umgehen und neue Kunden zu gewinnen. Daneben kooperiert Uber mit Tech-Unternehmen wie NVIDIA und Wayve, um autonome Fahrdienste schneller zur Marktreife zu bringen.

Neue Plattformen sollen das Wachstum zusätzlich ankurbeln. So hat Uber den Paketlieferungsdienst eingeführt, der eine breitere Zielgruppe anspricht als nur Essensbesteller. Weitere Märkte und Anwendungsfelder könnten folgen, etwa Lieferungen von Medikamenten oder Supermarkt-Einkäufen. Bereits jetzt nutzt Uber seine große Logistik- und Fahrerbasis, um diverse Liefer- und Transportdienste aus einer Hand anzubieten.

Auch bei den Angeboten für Firmenkunden zieht Uber die Schrauben an. „Uber for Business“ richtet sich gezielt an Unternehmen, die ihren Mitarbeitern einheitliche Mobilitätslösungen bieten möchten. Gleichzeitig stärkt Uber sein Abonnementmodell „Uber One“, mit dem Nutzer Gebühren sparen und Vorteile genießen. Diese Kunden geben im Schnitt das 3,4-Fache anderer Kunden aus. Dank solcher Initiativen und einer geplanten Free-Cashflow-Conversion von über 90 % soll sichergestellt werden, dass Uber langfristig profitabler wird — und sich noch stärker als All-in-One-Transport- und Lieferlösung etabliert.

Uber und autonomes Fahren

Nachdem wir uns Ubers Wachstumspläne angeschaut haben, lohnt sich ein Blick auf den Robotaxi-Markt. Dieser soll bis 2030 ein Volumen von rund 25 Mrd. US-Dollar erreichen. Die Idee ist simpel: Weniger Personalkosten und damit günstigere Fahrten. Das steigert die Marge und macht autonome Taxis zu einem attraktiven Geschäftsfeld.

Tesla will hier früh dabei sein. Elon Musk hat angekündigt, ab 2025 in Austin, Texas, einen eigenen Robotaxi-Service zu starten — zunächst mit Fahrzeugen ohne Fahreraufsicht. Langfristig sollen die Fahrzeuge für rund 30.000 US-Dollar vom Band rollen. Damit wird Tesla nicht nur Autohersteller, sondern auch ein Mobilitätsdienstleister.

Uber geht einen anderen Weg und setzt auf Partnerschaften. Gemeinsam mit Waymo werden in Austin und Atlanta bereits vollautomatische Taxis angeboten. Nvidia liefert zudem wichtige KI-Lösungen, um die autonome Fahrtechnik weiter zu entwickeln. Uber-Chef Dara Khosrowshahi betont dazu: „Wir wollen die führende Plattform für jede Art von Mobilität werden, ohne selbst jedes Fahrzeug entwickeln zu müssen.“

Dieser Ansatz spart Forschungsausgaben und vermeidet einen direkten Konkurrenzkampf mit Unternehmen wie Tesla. Gleichzeitig sichert sich Uber den Zugang zu innovativer Technologie, sobald diese marktreif ist. Eine mögliche Zusammenarbeit zwischen Tesla und Uber ist aktuell nicht bekannt. Doch wenn es passiert, würde Uber erneut beweisen, dass sie sich erfolgreich als Vermittler zwischen Kunden und Technologieanbietern positionieren können.

Wie groß ist die Gefahr für Uber wirklich?

In einem pessimistischen Szenario kommen in den nächsten Jahren Robotaxis von Tesla, Waymo und Co. auf den Markt und werden von diesen Herstellern vollständig selbst betrieben. Da die Kosten für ein Robotaxi deutlich geringer sind als für ein Fahrzeug mit Fahrer, würde Uber schnell abgehängt werden.

In einem optimistischeren Szenario würde Uber entweder selbst Robotaxis kaufen und betreiben oder Anbieter wie Waymo und Tesla würden auf Partnerschaften mit Uber setzen.

In der Realität sind beide Möglichkeiten denkbar. Auch nacheinander. Waymo, Pony und WeRide kooperieren bereits mit Uber, um Fahrservices anzubieten. Sie könnten sich jedoch in Zukunft dazu entschließen, den Markt eigenständig zu erobern. Allerdings spricht einiges dafür, dass sich Anbieter autonomer Fahrzeuge zumindest in den ersten Jahren für eine Partnerschaft mit Uber entscheiden.

Uber bringt eine riesige Kundenbasis, eine bewährte Plattform und wertvolle Daten zur Nachfrageprognose mit. Für Tesla, Waymo und Co. wäre es eine enorme Investition, eine eigene Ride-Hailing-App zu entwickeln, Nutzer zu gewinnen und regulatorische Hürden zu meistern. Uber hingegen könnte sofort Millionen Fahrgäste für autonome Fahrten vermitteln und den Technologieanbietern direkten Umsatz ermöglichen. Solange sich der Markt für Robotaxis noch entwickelt, ist eine Zusammenarbeit mit Uber der effizienteste Weg, um die neue Technologie schnell profitabel zu machen.

Ganz ohne Uber auszukommen, dürfte für die meisten Anbieter jedoch schwierig werden. Selbst wenn sie eigene Robotaxi-Dienste aufbauen, bleibt die große Frage der Auslastung. Ein autonomes Fahrzeug verursacht fixe Kosten – je mehr es fährt, desto rentabler wird es. Genau hier spielt Uber seine Stärken aus: Die Plattform vermittelt Millionen von Fahrten pro Tag, optimiert die Nachfrageverteilung und sorgt für eine möglichst hohe Auslastung der Fahrzeuge.

Fazit zu Uber

Ubers Geschäftsmodell ist breit aufgestellt und setzt konsequent auf Plattformen. Das Unternehmen vermittelt Fahrten, Lieferungen und Fracht, stärkt sein Werbegeschäft und treibt autonome Lösungen mit Partnerschaften voran. Dank dieser Diversifizierung ist Uber nicht mehr nur ein reiner Fahrdienstleister, sondern eine Multi-Service-Plattform mit enormem Potenzial.

Aus analytischer Sicht ist besonders attraktiv, wie Uber sein Angebot immer weiter ausbaut und so neue Erlösquellen erschließt. Die Plattformstrategie ermöglicht Netzwerkeffekte, steigert die Kundenbindung und birgt noch Wachstumspotenzial in verschiedenen Märkten. Dabei reduziert Uber zugleich die Risiken, indem sie sich auf starke Partner für autonome Technologien verlassen, anstatt alles selbst zu entwickeln. Insgesamt sehen wir Uber dank dieser Strategie gut gerüstet für zukünftiges Wachstum.

Branche

Markt für Fahrservices

Uber ist in zwei großen Märkten unterwegs: Fahrservices und Lieferdienste. Der Markt für Fahrdienste ist aktuell rund 168 Milliarden US-Dollar groß und soll in den kommenden Jahren weiter wachsen. Uber hat mit einem Marktanteil von etwa 25 % den größten Anteil, gefolgt von Unternehmen wie Lyft, Bolt und inDriver.

Die Wachstumstreiber liegen vor allem in der fortschreitenden Urbanisierung, der hohen Smartphone-Dichte und der steigenden Nachfrage nach flexiblen Transportlösungen. Zudem nutzen immer mehr Menschen Fahrdienste wie Uber, weil sie spontan, schnell und relativ einfach verfügbar sind. Allerdings gibt es auch Risiken: Regulierung, Wettbewerb und die Abhängigkeit von Plattform-Gebühren können das Geschäft belasten. In manchen Regionen gelten strenge Vorschriften, die den Markteintritt erschweren oder verteuern.

Trotzdem bleibt der Ausblick positiv, da viele Städte immer größere Mobilitätsprobleme haben und Fahrdienste eine echte Alternative zum eigenen Auto bieten. In wirtschaftlich schwierigeren Zeiten versuchen Unternehmen außerdem, neue Einnahmequellen zu erschließen und setzen stärker auf Partnerprogramme oder Subscriptions. Insgesamt bietet der wachsende Markt für Fahrservices Potenzial, aber auch Hürden, die nicht unterschätzt werden dürfen.

Über die letzten Jahre hat sich Uber in New York zu einem hochpreisigen Anbieter entwickelt. Die durchschnittlichen Kosten pro Fahrt liegen inzwischen höher als bei Lyft oder bei klassischen Taxis. Trotzdem nutzen viele Kunden den Dienst. Das deutet darauf hin, dass Bequemlichkeit und Verfügbarkeit den Fahrpreis übertrumpfen.

Der Anstieg der Fahrtzahlen spricht dafür, dass Uber ein größeres und stabileres Angebot an Fahrzeugen schafft. Nutzer sind oft bereit, für kurze Wartezeiten und einen reibungslosen Ablauf etwas mehr zu zahlen. Gleichzeitig haben Taxis und Lyft noch immer eine treue Kundschaft. Doch die zahlenmäßig größere Nachfrage nach Uber zeigt, dass viele Fahrgäste das digitale Konzept bevorzugen und Wert auf die oft nahtlose Integration in eine App legen.

Die Kombination aus höherem Fahrpreis und wachsender Nutzerbasis kann Chancen und Risiken mit sich bringen. Auf der einen Seite ermöglicht es Uber, seine Margen zu steigern. Auf der anderen Seite könnte das hohe Preisniveau langfristig den Markteintritt anderer Anbieter begünstigen. Wer Ubers Service als zu teuer empfindet, könnte zu günstigeren Alternativen wechseln. Allerdings profitiert Uber von einer starken Marke und einer bekannten App, was es Konkurrenten nicht leicht macht, an diesen Erfolg anzuknüpfen.

Markt für Lieferservices

Der US-Markt für Lieferdienste gilt als einer der wichtigsten Wachstumstreiber für viele Unternehmen in der Branche. Aktuelle Prognosen gehen davon aus, dass das Volumen bis 2028 stetig steigt. Dabei werden Mahlzeiten und Einkäufe über Online-Plattformen immer gefragter, was zu einer starken Nachfrage führt.

Die Marktstruktur ist stark fragmentiert. DoorDash hält derzeit rund zwei Drittel des Marktanteils. Dahinter folgen weitere Mitbewerber, von denen Uber knapp ein Viertel einnimmt. Dadurch entsteht ein intensiver Wettbewerb, in dem die größten Plattformen viel in Werbung und Technologie investieren, um Kunden zu gewinnen und zu halten.

Chancen liegen vor allem in neuen Services wie schnelle Einkaufs- oder Arzneimittellieferungen. Gleichzeitig sind Risiken nicht zu übersehen, etwa durch scharfe Preiskämpfe, hohe Marketingkosten und mögliche regulatorische Vorgaben. Auch steigende Kosten für Fahrer und Logistik können die Margen schmälern. Trotzdem wird erwartet, dass der Markt weiterhin attraktiv bleibt, da Verbraucher immer häufiger bequeme Lieferdienste nutzen möchten.

Wettbewerbsvergleich

* Die Kennzahlen für 2024 entsprechen den aktuellen Erwartungen. Die Geschäftsberichte wurden zum Zeitpunkt der Analyse noch nicht veröffentlicht.

Lyft

Lyft ist ein US-amerikanisches Verkehrsunternehmen, das sich auf Ride-Hailing-Dienste in nordamerikanischen Großstädten spezialisiert hat. Neben klassischen Taxi-Alternativen bietet das Unternehmen auch Fahrgemeinschaften und weitere Mobilitätsdienstleistungen an, darunter Fahrrad- und E-Scooter-Sharing. Lyft ist vor allem auf dem Heimatmarkt aktiv und konzentriert sich stark auf den Personenverkehr. Aktuell versucht das Unternehmen, seine Kostenstruktur zu optimieren und neue Führungskräfte einzubinden, um profitabler zu werden.

Im Vergleich zu Uber fällt auf, dass Lyft sich deutlich stärker auf Ridesharing beschränkt und nur eine geringe internationale Präsenz hat. Während Uber mit seinem breiten Portfolio, bestehend aus globalem Personenverkehr, Essenslieferungen und Logistiklösungen, mehrere Geschäftsfelder gleichzeitig bedient, legt Lyft den Fokus klar auf Fahrtenvermittlung in den USA und Kanada. Dadurch kann Lyft in einigen lokalen Märkten ein engeres Netzwerk zu lokalen Behörden und Partnern aufbauen. Andererseits fehlt dem Unternehmen die umfassende Servicevielfalt, die Uber in internationalen Märkten auszeichnet.

Bei den Kennzahlen sticht hervor, dass Lyft teilweise deutlich günstiger bewertet ist als die Konkurrenz. Außerdem ist Lyft, wie die meisten anderen, unprofitabel. Aber sie haben keine Nettoschulden, was ihnen finanzielle Flexibilität verschafft.

Grab

Grab ist ein in Südostasien führendes Superapp-Unternehmen, das Ride-Hailing, Essenslieferungen und digitale Finanzdienstleistungen bündelt. Die Plattform ermöglicht es Nutzern, über eine einzige App Taxis zu bestellen, Essen zu kaufen oder online zu bezahlen. Grab ist vor allem in Märkten wie Singapur, Malaysia und Indonesien sehr präsent und setzt stark auf digitale Innovation, um ein breites Dienstleistungsangebot anzubieten.

Im Unterschied zu Uber tritt Grab nicht nur als reiner Mobilitätsvermittler auf, sondern hat sich zu einer multifunktionalen App mit starkem Finanzdienstleistungssegment entwickelt. Während Uber ebenfalls Essenslieferungen und Logistik anbietet, ist Grab im Bereich Mobile Payment und Banking-ähnlichen Funktionen viel stärker verzahnt. Darüber hinaus ist Grab in geografischen Regionen aktiv, in denen Uber seine Präsenz inzwischen verkauft oder reduziert hat, was Grab einen klareren Fokus auf den südostasiatischen Markt ermöglicht.

Bei den Kennzahlen fällt besonders auf, dass Grab im Vergleich den höchsten erwarteten jährlichen Umsatzzuwachs über drei Jahre hat (21,8 %). Das unterstreicht das rasche Wachstum in Südostasien. Auch Grab ist noch unprofitabel und schuldenfrei.

DoorDash

DoorDash ist das führende amerikanische Unternehmen für Essenslieferungen und Lieferdienstleistungen. Sie kooperieren mit zahlreichen Restaurants und Händlern, um Kunden eine schnelle Zustellung von Speisen, Lebensmitteln und inzwischen auch anderen Waren zu ermöglichen. DoorDashs Geschäftsmodell beruht stark auf Partnerschaften mit lokalen Anbietern und dem Ausbau von Logistiklösungen, um Lieferungen in kurzer Zeit zu realisieren.

DoorDash konzentriert sich nahezu ausschließlich auf den Bereich Online-Bestell- und Lieferplattformen. Zwar versuchen sie, ihr Angebot jenseits der klassischen Restaurantlieferung auszuweiten, können aber nicht auf die gleichen Synergieeffekte wie Uber zurückgreifen, das nach Bedarf Fahrer zwischen Personen- und Essenslieferungen umschichtet. DoorDash agiert vorwiegend in den USA, hat jedoch erste Schritte auf internationale Märkte gewagt.

Bei den Kennzahlen zeigt sich DoorDash erstmals profitabel. Die EBIT-Marge liegt aber bei gerade einmal 0,4 %. Die Bewertung ist deutlich höher als die der anderen Unternehmen.

Uber Aktie im Vergleich

Uber hebt sich besonders durch seine breite Servicepalette und seine internationale Präsenz von den Konkurrenten ab. Bei einer Sache fällt Uber vor allem positiv auf: Die EBIT-Marge von 6,4 % für 2024. Nur Doordash ist ebenfalls profitabel. Allerdings ist das erwartete Wachstum auch nicht mehr so hoch wie bei der Konkurrenz. Das muss aber nicht heißen, dass Uber kein gutes Investment wäre. Im Gegenteil: Uber konnte beweisen, dass sie Geld verdienen können. Das müssen die anderen erst noch schaffen.

Kennzahlen

AktienInsight-Rating

Uber erreicht im AktienInsight-Rating 3 von 9 Punkten. Kein sonderlich gutes Ergebnis. Für ein Unternehmen in dem Stadium, in dem sich Uber befindet, aber keine Überraschung. Uber ist gerade erst profitabel geworden. Das sorgt für Punktverluste beim Wachstum und der Rentabilität.

Schauen wir allerdings genau hin, sehen wir schon, dass die Zahlen trotzdem gut aussehen. Das Wachstum ist stark, die Profitabilität zeigt in die richtige Richtung und die Schulden sind nicht zu hoch und nicht zu teuer.

Umsatzentwicklung

Ubers Umsatz ist in den letzten 10 Jahren um 56,6 % pro Jahr gewachsen. Klar, hier haben wir es mit einem Unternehmen zu tun, das vor 10 Jahren noch in den Kinderschuhen gesteckt hat. Dementsprechend waren die Wachstumsraten zu Beginn ziemlich hoch. Die letzten beiden Jahre hat sich das Wachstum im Bereich von knapp unter 20 % gefestigt.

In den kommenden 3 Jahren soll Uber um 14,7 % pro Jahr wachsen. Damit ist Uber leider nicht mehr das Wachstumsmonster von früher, allerdings immer noch in einem Bereich, der als wachstumsstark gilt. Außerdem ist gerade bei Uber Umsatzwachstum nicht alles. Denn die Firma beginnt gerade erst, profitabel zu werden. Und das Thema autonomes Fahren ist sicherlich noch nicht korrekt in den Prognosen berücksichtigt.

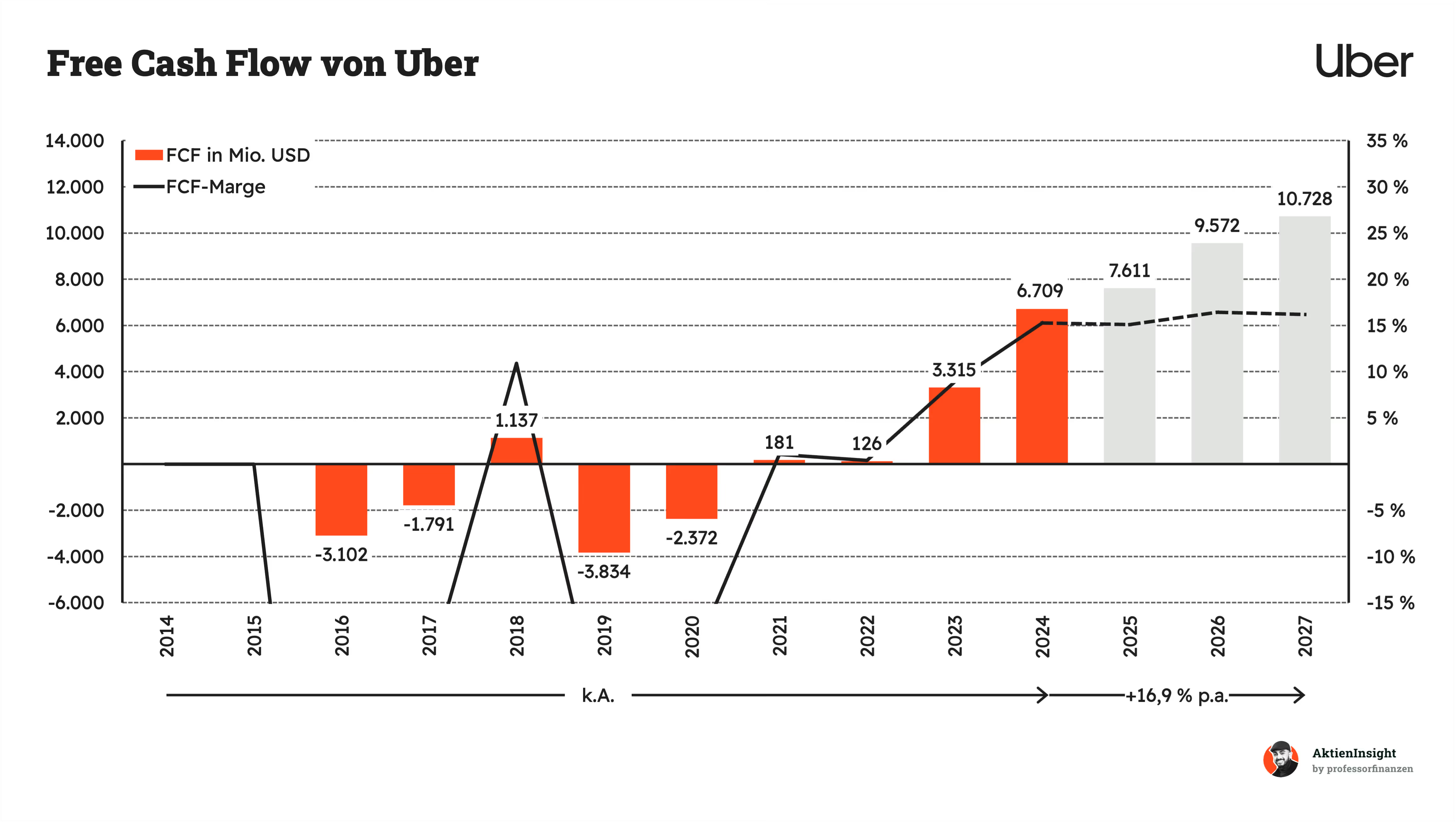

EBIT und Free Cash Flow

Uber ist seit 2023 profitabel. Ein großer Meilenstein für das Unternehmen. CEO Dara Khosrowshahi sieht darin den Beweis, dass Uber jetzt nachhaltig wachsen und gleichzeitig Geld verdienen kann. Die Zahl der Fahrten und Nutzer war so hoch wie nie zuvor. Während der Corona-Pandemie lief das Fahrgeschäft schlecht, dafür wuchs “Uber Eats” stark. Jetzt hat sich die Nachfrage nach Fahrten erholt.

In der Zukunft soll der operative Gewinn um 57,9 % pro Jahr steigen. Man will den Pfad der Profitabilität aggressiv weiter gehen. Nicht nur über die Fahr- und Lieferdienste, sondern auch über das Thema autonomes Fahren.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) verhält sich so ähnlich wie das EBIT. Ab 2021 war er nachhaltig positiv. Und ab 2023 ging es rasch aufwärts. Das Geld kann Uber dann sehr gut für weitere Investitionen verwenden. Die Marge von über 15 % ist ebenfalls attraktiv.

Uber hat in den letzten Jahren seine Margen deutlich verbessert. Besonders die EBIT-Marge ist stark gestiegen und soll laut Prognosen bis 2027 noch weiter zulegen. Das zeigt, dass das Unternehmen immer effizienter wird und sich auf profitablere Bereiche konzentriert.

Die Bruttomarge liegt schon bei über 30 % und könnte in Zukunft noch höher gehen. Das ist beachtlich, vor allem weil Uber ein Geschäft mit vielen variablen Kosten hat. Dazu gehören zum Beispiel die Bezahlung der Fahrer, Ausgaben für Marketing und Investitionen in die Technologie. Trotzdem schafft es Uber, Skaleneffekte und Synergien besser zu nutzen, was die Margen spürbar antreibt.

Ausschüttungen

Uber zahlt keine Dividende. Die Anzahl der Aktien hat sich über den Betrachtungszeitraum um 2,3 % pro Jahr erhöht. Allerdings ist Uber erst 2019 an die Börse gegangen, deshalb ist dieser Wert etwas verzerrt.

Die Historie ist aber bei Uber auch nicht sonderlich erheblich. Die Erhöhung der Aktienanzahl hat sich in den letzten Jahren verlangsamt. Man geht nicht davon aus, dass die Anzahl noch signifikant steigen wird.

In Zukunft möchte Uber eigene Aktien zurückkaufen. Das Gesamtpaket beläuft sich auf 7 Mrd. USD. Uber sagt dazu selbst: „Unsere Aktie ist im Verhältnis zur Stärke unseres Geschäfts unterbewertet und wir planen daher, unsere Rückkäufe im Rahmen der bestehenden Ermächtigung zu beschleunigen“. Ob Uber tatsächlich so unterbewertet ist, werden wir später prüfen.

Bilanzanalyse

Schulden. Uber hat 1,4 Mrd. Dollar Nettoschulden. Auf der anderen Seite steht ein EBITDA von 3,5 Mrd. Dollar. Damit kommt Uber auf ein Verschuldungs- und EBITDA-Verhältnis von 0,4. Uber ist somit ziemlich niedrig verschuldet und kann seine Verschuldung in einem halben Jahr im Extremfall komplett tilgen.

Zinsen. Gemessen am EBIT liegen die Zinsen bei 19 %. Damit kratzt Uber an der kritischen Grenze von eben diesen 20 %. Nehmen wir aber das prognostizierte EBIT für 2025 von 6 Mrd. USD, dann kommen wir nur auf einen Anteil von 9 %.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Der Goodwill von Uber liegt bei 8,1 Mrd. US-Dollar. Das sind 16 % des gesamten Vermögens. Das ist in Ordnung. Ein großer Teil davon kommt von der Übernahme von Postmates im Jahr 2020. Uber hat den Lieferdienst für 2,65 Mrd. US-Dollar gekauft, um im Essensliefergeschäft weiterzuwachsen. Damit wollte das Unternehmen seine Position gegen Konkurrenten wie DoorDash und Grubhub stärken.

Kreditrating. Ubers Anleihen kommen auf ein Kreditrating von Baa2 von Moody’s und BBB- von S&P. Das entspricht einem lower medium grade. Das bedeutet, wir haben hier eine durchschnittlich gute Anlage. Bei Verschlechterung der Gesamtwirtschaft ist aber mit Problemen zu rechnen.

Fazit zur Bilanz: Uber hat eine ordentliche Bilanz. Die Verschuldung ist noch moderat, die Zinsen sind aktuell aber noch relativ hoch. Der Goodwill ist ebenfalls nicht übermäßig hoch und das Kreditrating ist okay.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Anhaltendes Wachstum im Ridesharing- und Delivery-Markt. Uber profitiert vom strukturellen Wachstum in der Personenbeförderung und im Lebensmittel-Lieferservice (Uber Eats). Da das Mobilitätsverhalten weltweit im Wandel ist, kann Uber mit seinem etablierten Markennamen und globalen Netzwerkeffekten weitere Marktanteile gewinnen.

Diversifikation durch neue Geschäftsbereiche. Neben dem Kerngeschäft im Ride-Hailing baut Uber weitere Geschäftsbereiche wie Uber Freight (Logistik) und Uber for Business (Transportlösungen für Unternehmen) aus. Diese Diversifikation verringert die Abhängigkeit vom klassischen Personenbeförderungssegment und erschließt zusätzliche Umsatzquellen.

Technologische Weiterentwicklung im Bereich autonomer Fahrzeuge. Autonomes Fahren ist langfristig eine potenzielle Wachstumsquelle. Bei Erfolg könnte Uber die Kostenstruktur deutlich verbessern, da Fahrerkosten wegfallen. Zudem könnte Uber seine Marktposition festigen, indem sie frühzeitig auf neue Mobilitätsformen setzen.

Verbesserte Profitabilität durch operative Skaleneffekte. Mit steigender Auslastung und größerem Transaktionsvolumen profitieren Ride-Hailing- und Lieferplattformen von Skaleneffekten. Zudem wird Uber durch eine fortschreitende Standardisierung seiner Prozesse effizienter, was Margensteigerungen begünstigen kann.

Starke Partnerschaften und internationale Expansion. Durch Kooperationen mit Automobilherstellern, lokalen Partnerfirmen und Städten kann Uber seinen Marktzugang verbessern und neue Regionen erschließen. Gerade in Märkten mit hohem Wachstumspotenzial (z. B. Indien, Afrika, Lateinamerika) kann eine enge Zusammenarbeit mit lokalen Akteuren essenziell für den Erfolg sein.

Risiken

Regulatorische Unsicherheiten. In zahlreichen Märkten unterliegt Uber strengen regulatorischen Vorgaben (z. B. Lizenzanforderungen, Arbeitsrecht für Fahrer). Regulatorische Verschärfungen oder Verbote einzelner Geschäftsmodelle könnten das Wachstum stark beeinträchtigen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Negative Schlagzeilen und Imageprobleme. Kontroversen über Arbeitsbedingungen von Fahrern, Datenschutzverstöße oder Konflikte mit Taxibetrieben können schnell zu Reputationsschäden führen. Ein angeschlagenes Image wirkt sich unmittelbar auf Nutzerzahlen und Partnerbeziehungen aus.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Allgemeiner Wettbewerbsdruck. Der Markt für Ride-Hailing und Lieferdienste ist hart umkämpft. Konkurrenten wie Lyft (USA), Didi (China) oder lokale Anbieter setzen Uber unter Druck. Eine starke Konkurrenz kann zu Preis- und Margendruck führen.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: mittel

Fahrerstreiks oder Mangel an Fahrern. Zwar vermittelt Uber hauptsächlich freie Fahrer, doch Streiks oder Engpässe (z. B. durch veränderte gesetzliche Rahmenbedingungen oder Konkurrenzangebote) könnten das Angebot reduzieren und zu höheren Kosten für Fahreranreize führen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Verdrängung durch autonome Taxis der Konkurrenz. Sollten Anbieter wie Tesla oder Waymo ohne Uber die Straßen erobern, könnte das Unternehmen ins Hintertreffen geraten. Da Uber jedoch ein wertvoller Partner sein kann, schätzen wir das Risiko als moderat ein.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Ubers Kurs/Umsatz-Bewertung liegt bei 3,2. Dieser Wert liegt 5,9 % unter dem historischen Median von 3,4. Damit wäre Uber unterbewertet. Allerdings sind die historischen Multiples bei Uber nicht so aussagekräftig wie bei anderen Unternehmen.

Das liegt einerseits daran, dass wir erst ab 2019 Zahlen haben. Und wie man erkennen kann, schwankt der Wert stark. Das Unternehmen hat sich außerdem verändert. Weniger Wachstum und mehr Gewinne. Das ist gut, macht aber die historische Betrachtung schwierig.

Der Wert von 3,2 ist allerdings nicht wirklich hoch.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 32,4. Auch hier ist eine historische Betrachtung nicht möglich. Allerdings ist ein 32er KGV für eine Firma, die im mittleren zweistelligen Bereich im Gewinn wächst, nicht hoch.

Die historischen Multiples zeigen keine klare Bewertung der Aktie. Wir tendieren aber zu einer Unterbewertung. Zur Bestätigung berechnen wir nun noch ein DCF-Modell.

Uber DCF-Modell

Für die Bewertung der Uber Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen FCFs, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum und EBIT

Unsere Annahme ist, dass Uber bis 2028 mit Wachstumsraten von teils über 12 % pro Jahr expandiert und danach etwas moderater, aber immer noch solide um 8 % jährlich zulegt. Wir nehmen hierbei an, dass das Wachstum durch Netzwerk- und Skaleneffekte im Kerngeschäft sowie durch Ergänzungen (etwa im Delivery-Bereich) kontinuierlich hoch bleibt.

Für die EBIT-Marge gehen wir davon aus, dass Uber dank operativem Hebel und der zunehmenden Effizienz seiner Plattform in den kommenden Jahren profitabler wird. Wir rechnen mit einem deutlichen Margenanstieg von aktuell noch niedrigen oder sogar negativen Werten auf bis zu rund 18 % am Ende des Prognose-Zeitraums.

Ergebnis

Im DCF-Modell erhalten wir für Uber einen fairen Kurs von rund 84,97 US-Dollar bzw. eine Unterbewertung von 13,9 % gegenüber dem aktuellen Kurs. Uber ist damit leicht unterbewertet. Damit kommen wir auf aktuell rund 12,3 % Renditeerwartung pro Jahr und sehen die Aktie fair bewertet bis etwa 85 US-Dollar.

Fazit

Uber ist ein global führendes Unternehmen im Bereich neuer Mobilitäts- und Lieferdienstleistungen. Die Firma ist vor allem für ihren Fahrdienst bekannt, bei dem Nutzer per App schnell und unkompliziert eine Mitfahrgelegenheit finden können. Aber auch andere Angebote wie Essenslieferungen und Frachtvermittlungen gehören inzwischen zum Portfolio. Mit diesem breiten Spektrum an Services deckt Uber viele Alltagsbedürfnisse ab und bietet damit beachtliches Wachstumspotenzial.

Diversifizierung und stetige Erweiterungen kurbeln das Geschäft an. Uber ist weltweit aktiv und erzielt den Großteil seiner Umsätze in den USA, setzt aber auch in Europa, Asien und Lateinamerika auf Expansion. Gerade das Essensliefergeschäft „Uber Eats“ ist rasant gewachsen und macht bereits einen großen Teil des Gesamtumsatzes aus. Zusätzlich stärkt Uber mit seinen Fracht-Service das Angebot in der Logistikbranche. Dieser Mix sorgt für vielfältige Einnahmequellen.

Im Wettbewerb kann sich Uber behaupten. Besonders bei Fahrdiensten ist das Unternehmen international sehr präsent und genießt eine starke Markenbekanntheit. Die App ist in vielen Großstädten die erste Wahl, wenn es um schnelle Fahrten oder Lieferung geht. Zudem spricht das Multi-Service-Konzept verschiedene Kundenbedürfnisse an und sorgt für zusätzliche Netzwerkeffekte. Konkurrenten wie Lyft oder DoorDash sind zwar regional stark, aber nicht in allen Bereichen so breit aufgestellt.

Autonomes Fahren könnte für Uber sowohl Chance als auch Risiko sein. Sollte sich die Technologie durchsetzen, könnte Uber entweder eigene Robotaxis betreiben oder als Plattform für Hersteller wie Waymo oder Tesla dienen. Kooperationen mit autonomen Anbietern würden es Uber ermöglichen, weiter zu wachsen, ohne hohe Investitionen in eigene Fahrzeuge tätigen zu müssen. Gleichzeitig besteht das Risiko, dass Hersteller ihre eigenen Ride-Hailing-Dienste aufbauen und Uber damit Marktanteile verliert. Aktuell spricht jedoch vieles dafür, dass sich Uber durch sein etabliertes Netzwerk und seine große Kundenbasis auch in einer autonomen Zukunft behaupten kann.

Spannende Kennzahlen gibt es bei Uber reichlich. Das Unternehmen erreicht zwar nur 3 von 9 Punkten im AktienInsight-Rating, doch das liegt hauptsächlich daran, dass Uber erst seit Kurzem profitabel ist. Die Umsätze wachsen nach wie vor zweistellig und die Margen ziehen an. Eine Dividende gibt es aktuell nicht, was typisch ist für Wachstumsfirmen. Dafür kann Uber jetzt schon einen positiven Free Cash Flow vorweisen, der weitere Investitionen ermöglicht.

Leichte Unterbewertung, aber gute Renditeaussichten. Schaut man auf das Kurs-Gewinn-Verhältnis von rund 32, bewegt sich Uber im üblichen Rahmen für wachstumsstarke Tech-Unternehmen. Auch im Discounted-Cash-Flow-Modell zeigt sich eine leicht günstige Bewertung. Wem es auf Dividenden nicht ankommt, findet hier eine interessante Chance für ein langfristiges Engagement.

Wir halten die Uber Aktie für kaufenswert und rechnen bei einem Kurs von rund 75 US-Dollar mit etwa 12,3 % Rendite pro Jahr. Gerade das vielseitige Geschäftsmodell und die vielversprechenden Pläne im Bereich autonomes Fahren machen Uber spannend. Wer an die Zukunft von Mobilitäts- und Lieferplattformen glaubt, könnte hier langfristig belohnt werden.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung desArtikels keine der im Artikel besprochenen Aktien.