.avif)

.avif)

UnitedHealth Group Aktienanalyse

.webp)

Einleitung

Gesundheit ist ein attraktiver Sektor für Investoren. Da es für einen Menschen kaum etwas Wichtigeres als die eigene Gesundheit gibt, ist die Zahlungsbereitschaft für Medikamente und Versicherungen besonders hoch. In den USA fließt deshalb jeder 6. Dollar in Gesundheitsausgaben.

UnitedHealth ist ein wichtiger Teil des amerikanischen Gesundheitssystems. Beziehungsweise ein eigenes kleines Gesundheitssystem. Das Unternehmen ist durch die Tochterunternehmen United Healthcare und Optum Versicherer und Pharmacy Benefit Manager gleichzeitig und hat dazu noch ein eigenes Ärzte- und Apothekennetzwerk. Das ist aus Kundensicht attraktiv.

Aktuell gibt es aber Probleme im Markt. Die staatlichen Versicherungsprogramme Medicare und Medicaid kosten das Unternehmen mehr als geplant. Der Staat kommt aber nur für einen Teil der gestiegenen Kosten auf. Die Versicherungen bleiben auf den Kosten sitzen. Die Gewinne brechen ein. Die entscheidende Frage ist: Wie lange?

Wir werfen einen Blick hinter die Kulissen. Vielleicht ergibt sich durch die Angst mancher Investoren gerade eine günstige Einstiegsgelegenheit. Das erwartete KGV für 2025 liegt nämlich unter 20. Lies jetzt unsere UnitedHealth Aktienanalyse und finde heraus, ob die Aktie kaufenswert ist oder nicht.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- UnitedHealth Aktienanalyse Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 UnitedHealth Geschäftsmodell - Branche4.1 Die amerikanische Gesundheitsbranche

4.2 Die amerikanische Krankenversicherungsbranche

4.3 Die PBM-Branche

4.4 Die amerikanische Apothekenbranche

4.5 Wettbewerbsvergleich - UnitedHealth Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf KGV - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Andrew Witty

Sir Andrew Witty (59) ist seit 2021 der CEO von UnitedHealth. Er war zuvor CEO von Optum, einer Tochtergesellschaft von UnitedHealth.

Witty hat Wirtschaftswissenschaften an der University of Nottingham studiert. Nach seinem Studium begann er 1985 bei dem Pharmaunternehmen Glaxo (heute GlaxoSmithKline). Dort machte er schnell Karriere und wurde 2008 zum CEO von GSK ernannt.

2017 verließ er GSK und wurde 2018 CEO von Optum, der Tochtergesellschaft von UnitedHealth Group. Unter ihm entwickelte sich das Unternehmen erfolgreich weiter, was schließlich dazu führte, dass Witty 2021 zum CEO des Mutterkonzerns UnitedHealth ernannt wurde.

Während seiner Amtszeit hat UnitedHealth ein solides Wachstum und stabile Margen gezeigt. Das spricht für seine Kompetenz, allerdings dürfte dies auch noch zu Teilen der alten Strategie des Vorgängers zu verdanken sein. Seine langjährige Erfahrung in der Gesundheitsbranche ist ein großer Pluspunkt. Er ist zwar kein Unternehmensurgestein, anhand seines bisherigen Erfolgs kann man aber erkennen, dass er das Unternehmen kennt und versteht wie nur wenige.

Vergütung

Andrew Wittys Gehalt hat 3 Bestandteile:

- 6 % Festgehalt. Als CEO erhält Witty 1,5 Mio. Dollar.

- 12 % 1-Jahres-Bonus. Dieser Bonus wird jedes Jahr vergeben. Er wird auf Basis des Umsatzes, des operativen Gewinns, des Cash Flows sowie der Kunden- und Mitarbeiterzufriedenheit ermittelt. Im Maximalfall kann der Bonus sich verdoppeln.

- 82 % 3- und 4-Jahres-Bonus. Dieser Bonus wird zu 3 Vierteln in Aktien und zu einem Viertel in Optionen vergeben. 50 % des Bonus wird basierend auf dem 3-Jahres-Gewinn und der Eigenkapitalrendite vergeben. Die andere Hälfte wird über 4 Jahre zugeteilt und gewinnt an Wert, wenn der Kurs steigt.

Das Gesamtgehalt belief sich 2023 auf 23,5 Mio. Dollar. Das ist etwas höher als die Jahre zuvor und spiegelt die erfolgreiche Entwicklung von UnitedHealth wider. Das ist für die Unternehmensgröße in Ordnung und liegt mit 0,07 % des operativen Gewinns im Rahmen. Wir sehen hier 1 % als Grenzwert.

Wir finden das Programm gelungen. Uns gefällt die hohe Gewichtung der langfristigen Erfolge, welche sowohl finanzielle als auch nichtfinanzielle Komponenten haben. So entwickelt sich das Unternehmen nicht nur wirtschaftlich weiter. Es dürfte nur etwas länger als 3 Jahre laufen.

Aktionärsstruktur

UnitedHealth hat keinen Ankeraktionär. Vermögensverwalter wie Vanguard halten zwar viele Aktien, das Interesse ist aber nicht langfristig. Für uns sind diese Aktionäre irrelevant, weil sie ihre Stimmrechte oft nicht aktiv nutzen. Damit geben sie dem Unternehmen keine wirkliche Richtung und versuchen nicht, positiv Einfluss zu nehmen. In Problemzeiten erhält die Firma auch keinen Rückhalt.

Der CEO Andrew Witty hält 57 Mio. USD in UnitedHealth Aktien. Das sind zwar nur 0,01 % aller ausstehenden Aktien, der Geldwert der Beteiligung ist aber enorm. Ein Großteil seines Vermögens hängt von der Wertentwicklung der Aktien ab. Damit sitzt er mit uns Aktionären im selben Boot und hat einen starken Anreiz, den Aktienkurs nachhaltig zu steigern. Durch die langfristige Vergütungskomponente sollte die Beteiligung in Zukunft weiter steigen.

Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

UnitedHealth ist im amerikanischen Gesundheitssystem aktiv. Über die amerikanische Gesundheitsbranche hört man viele Geschichten, weil das System als besonders teuer gilt. Deshalb wollen wir erstmal erklären, wie die Branche funktioniert, bevor wir mit UnitedHealth konkret starten.

Das amerikanische Gesundheitssystem ist privatisiert. In den USA gibt es wenige gesetzliche Mechanismen. Stattdessen reguliert sich das System selbst. Es gibt 5 wichtige Akteure (hier am Beispiel eines Medikaments):

- Pharmakonzerne

- Apotheken (Händler)

- Krankenversicherungen

- Versicherte

- Pharmacy Benefit Manager

Dabei fließt das Geld folgendermaßen: Du gehst als Versicherter in eine Apotheke und kaufst ein verschreibungspflichtiges Medikament. In den USA muss man in so einem Fall eine Selbstbeteiligung bezahlen. Deine Krankenversicherung legt den Großteil der Kosten aus und du zahlst einen kleineren Teil wie 20 %. Es ist in den USA auch üblich, dass man über den Arbeitgeber seine Krankenversicherung erhält.

Die Apotheke selbst erhält ihre Medikamente von einem Großhändler, der sie wiederum beim Pharmakonzern einkauft.

Soweit ist alles noch einfach. Aber im amerikanischen Gesundheitssystem gibt es noch einen weiteren Akteur, den man in Deutschland nicht kennt: den Pharmacy Benefit Manager (PBM).

Der PBM ist ein Dienstleister für Krankenversicherungen. Der PBM wickelt für Krankenversicherungen, Dienstleistungen wie den Versand von Medikamenten oder die Abrechnung von Rezepten ab. Eine der wichtigsten Funktionen ist, dass er mehrere Krankenversicherungen vertritt und entscheidet, welche Medikamente in der Versicherung wie stark bezuschusst werden. Indirekt verhandelt er also die Medikamentenpreise.

Dabei erhält der PBM vom Pharmakonzern eine Rückvergütung und gibt einen Teil davon an die Versicherungen weiter.

Das System hat gewisse Probleme. Die große Kritik ist, dass der PBM ein Mittelsmann ist. Damit geht hier Marge an ein zusätzliches Unternehmen verloren. Außerdem wird PBMs vorgeworfen, dass sie die Rückvergütungen nicht transparent machen. Der große Mehrwert vom PBM liegt dagegen hauptsächlich in seiner Einkaufsmacht.

Ein weiteres Problem sind die Unversicherten. Das amerikanische System ist nur für Versicherte nützlich. Denn die Rückvergütungen kommen bei den Versicherungen an. Wer keine Versicherung hat, muss in der Apotheke unverhältnismäßig hohe Preise bezahlen. Das sind vor allem die ärmsten Amerikaner und solche, die bereits eine Krankenhistorie haben.

Das amerikanische Gesundheitssystem wird sozialer

Es gibt definitiv einen Wandel, auch wenn er nur langsam kommt. Die amerikanische Regierung hat in den letzten Jahrzehnten am Gesundheitssystem gefeilt. Es gibt Versicherungen für die ärmere Bevölkerung (Medicaid) und für ältere Bürger (Medicare). Aber die Ausgaben steigen kontinuierlich. Inzwischen werden über 17 % des amerikanischen BIPs in der Gesundheit ausgegeben. In Deutschland sind es rund 13 %.

Deshalb gibt es politisch auch viel Druck, das System einfacher und weniger teuer zu machen. Ein Ansatz ist hierbei, dass der Behandlungserfolg am Patienten im Vordergrund steht — die sogenannte value-based care. Hierbei wird der Patient individueller betrachtet und es werden nicht bestimmte Lösungen für jeden Patienten angewendet.

3.2 UnitedHealth Geschäftsmodell

Mit dem Wissen, wie die amerikanische Gesundheitsbranche funktioniert, schauen wir uns jetzt die Segmente von UnitedHealth an. UnitedHealth ist in 2 große Bereiche geteilt:

- United Healthcare

- Optum

United Healthcare ist das klassische Krankenversicherungsgeschäft. United Healthcare ist die größte Krankenversicherung der USA mit ungefähr 52 Mio. Versicherten. Dabei bietet United Healthcare Schutz bei jeglichen Gesundheitsproblemen und erstattet die Kosten. Sie finanzieren das über die Beiträge ihrer Versicherten. United Healthcare ist hierbei in allen Bereichen aktiv und versichert sowohl privat als auch über die staatlichen Medicare- und Medicaid-Programme.

Optum sind alle Dienstleistungen abseits der Versicherung. Hinter Optum verbirgt sich ein ganzes Ökosystem aus Gesundheitsleistungen. Denn Optum ist in 3 Bereiche aufgeteilt, die den ganzen Behandlungserfolg des Patienten verfolgen. Diese schauen wir uns in der nächsten Grafik genauer an.

UnitedHealth ist nur in den USA aktiv

UnitedHealth ist quasi nur in den USA aktiv. 4 % der Umsätze stammen aus dem Ausland, wobei es sich hierbei um Versicherte handelt, die Amerikaner sind und international arbeiten. Deshalb kann man UnitedHealth als ein Unternehmen mit 100 % US-Anteil betrachten.

UnitedHealth hat ein eigenes Ökosystem aufgebaut

Die Besonderheit an UnitedHealths Geschäftsmodell ist ihr Ökosystem in der Gesundheit. Im Mittelpunkt stehen der Patient und dessen Behandlung. Vielleicht erinnert dich das an CVS Health, die etwas Ähnliches vorhaben. UnitedHealths Modell ist dabei die Vorlage.

Firmen wollen normalerweise den Marktanteil in ihrem Bereich auszubauen. Sie wollen der Größte sein und dann ihre Marke und Preissetzungsmacht ausspielen. Bei UnitedHealth ist das Konzept dagegen Vertikalisierung. Das bedeutet, sie setzen auf ein möglichst breites Angebot. Sie bieten Dienstleistungen an, die früher ihre Lieferanten und Kunden angeboten haben.

Konkret sieht das so aus: Statt nur eine Krankenversicherung zu sein, ist UnitedHealth auch ein PBM. Sie verhandeln für sich und andere Krankenversicherungen die Medikamentenpreise und rechnen die Gesundheitsleistungen ab. UnitedHealth ist aber darüber hinaus auch eng mit Apotheken und Ärzten verknüpft. Denn sie haben sich Partnernetzwerke mit Ärzten und Apotheken aufgebaut.

Dadurch bleibt ein Patient im System von UnitedHealth. UnitedHealth verdient bis zur Genesung am Patienten mit und kann ihn durch die verschiedenen Stufen der Genesung begleiten. Für den Patienten ergibt sich als Vorteil, dass der Versicherer an seiner Gesundheit arbeitet und die Angebote enger verknüpft sind. Wären diese Bereiche einzelne Firmen, würde jede versuchen, ihren Gewinn zu maximieren und es entstehen Interessenskonflikte.

Stattdessen arbeiten alle Unternehmen gemeinsam und nur wenn der Patient gesund wird, kann UnitedHealth auch profitieren. Man kennt es z.B. in der deutschen Gesundheitsbranche anders. Hier profitieren die Unternehmen davon, wenn sie viel Umsatz erzielen. Denn die Unternehmen rechnen jede Dienstleistung ab. Ein gesunder Patient bringt ihnen theoretisch sogar weniger Geld ein. Zumindest steht nicht die Genesung als oberstes Ziel im Vordergrund.

Bei UnitedHealth gibt es aber einen internen Konflikt, wenn der Patient nicht gesund wird. Denn ein kranker Patient ist in der Versicherung teuer. So ergibt sich das Interesse nach “value-based care”: Der Patient soll gesund werden und so macht man den meisten Gewinn.

Gleichzeitig wirft diese Vertikalisierung hohe Gewinne ab, weil man an verschiedenen Etappen Geld verdient und der Wert eines Versicherten wesentlich steigt. Und das ist auch der Grund, warum eine Firma wie CVS Health einen ähnlichen Weg gehen möchte.

UnitedHealth erzeugt Daten mit seinem Modell

UnitedHealths Größe hat einen besonderen Vorteil. Sie kennen den amerikanischen Gesundheitsmarkt besser als jedes andere Unternehmen und sie haben eine hohe Kompetenz in der Datenanalyse. Dadurch verkaufen sie ihre entstehenden Daten und auch die Kompetenzen im Bereich Gesundheit weiter an andere Unternehmen und den Staat. Der Bereich heißt Optum Insight.

Sie helfen Krankenhäusern, Ärzten, Versicherungen, Regierungen und Firmen aus der Forschung mit ihrer Kompetenz. Dieser Bereich ist so spannend, weil er deutlich profitabler ist als das restliche Optum- und United Healthcare-Geschäft. Die operative Marge liegt bei 22,5 %. Optum Insight ist damit einer der wachsenden Gewinnbringer im UnitedHealth-Konzern.

Die langfristige Strategie: Noch mehr Ökosystem

UnitedHealth arbeitet daran, das bestehende Ökosystem weiter auszubauen. Zum einen, indem sie in den bisherigen Bereichen noch größer werden, zum anderen, indem sie weitere Dienstleistungen durch Übernahmen integrieren.

Amedisys ist eine der neuesten Übernahmen, die UnitedHealth in das Portfolio einbauen möchte. Amedisys ist einer der größten Anbieter von Haus- und Hospizpflege in den USA und haben ein US-weites Netzwerk. Hierbei geht es vor allem darum, Menschen in ihren letzten Monaten im Leben zu begleiten.

Pflege ist sehr teuer und es ist nicht einfach, an Plätze zu kommen. Für die Patienten ergeben sich durch die Integration bei UnitedHealth enorme Vorteile und UnitedHealth geht in eine ähnliche Richtung wie mit ihrem Ärztenetzwerk: Sie verbringen noch mehr Zeit mit dem Patienten und können noch besser auf die Qualität der Dienstleistung achten.

Allerdings ist die Übernahme noch nicht durch. Denn UnitedHealth bekommt zunehmend Probleme mit der Wettbewerbsaufsicht. Wir gehen davon aus, dass in den kommenden Jahren die Anzahl der Übernahmen von UnitedHealth abnehmen wird, um den Wettbewerb zu fördern. Vermutlich wird Amedisys aber durchgehen, weil es keine Überschneidung zu den restlichen Segmenten enthält. Im Gegenzug muss UnitedHealth einige Unternehmensteile verkaufen.

Weiteres organisches Wachstum. UnitedHealth zielt auch darauf ab, bei Optum und United Healthcare stetig zu wachsen. Optum soll mit über 10 % pro Jahr wachsen — getrieben durch sein Ärztenetzwerk und das Datengeschäft. United Healthcare soll um die 8 % bis 10 % pro Jahr wachsen. Im Fokus stehen besonders bei der Krankenversicherung die staatlichen Medicare- und Medicaid-Programme. Diese sind allerdings weniger profitabel als normale Versicherungstarife.

Ergänzung durch Übernahmen und Aktienrückkäufe. Auf dieses Wachstum sollen zusätzlich 3 % bis 5 % Wachstum durch Übernahmen und Aktienrückkäufe kommen. So soll der Gewinn je Aktie in Summe um 13 % bis 16 % pro Jahr wachsen.

Fazit: Strategisch finden wir die Maßnahmen von UnitedHealth plausibel. Die Ziele wirken insgesamt sehr ambitioniert, jedoch erreichte UnitedHealth historisch vergleichbare Wachstumsraten. Nur die Mathematik von 13 % bis 16 % pro Jahr geht in unseren Augen nicht so ganz auf. Die Krankenversicherung soll weniger profitabel werden. Es sollen bis zu 5 % Wachstum dazukommen — gleichzeitig prüft die Wettbewerbsbehörde strenger. Wir denken eher, dass UnitedHealth um 10 % bis 13 % pro Jahr wachsen wird mit seinen Maßnahmen.

Das Medicare-Problem

UnitedHealth hat aktuell Probleme. Die Gesundheitsbranche wird zunehmend von den staatlichen Medicare- und Medicaid-Tarifen abhängiger. Bei diesen Tarifen entscheidet der Staat aber mit, wie hoch die Margen sein dürfen und wie stark die Preise steigen.

UnitedHealths Profitabilität leidet aktuell. Denn die Gesundheitsbudgets wurden weniger stark angehoben als erwartet. Parallel dazu steigen die Kosten in der Versicherung stärker als erwartet. Denn viele Versicherte rufen aktuell Leistungen ab und die Leistungen werden durch die Inflation auch teurer. Insgesamt leidet UnitedHealth doppelt.

Bisher war UnitedHealth einer der besten der Branche und hatte Schadenquoten von unter 85 %, aber inzwischen nähern sie sich dem Branchendurchschnitt an.

Kein langfristiges Problem. Der CEO Witty sagt klar, dass er 2025 bereits von einer Entspannung ausgeht. Die aktuelle Situation wird behoben, sobald die Tarife wieder teurer werden. Diese Daten werden jährlich geprüft und entschieden. Damit sollte sich schon bald die Lage wieder entspannen. Es zeigt aber für Investoren, dass man von der Regierung abhängig ist. Sie entscheidet, wie profitabel UnitedHealth sein kann.

Fazit zu UnitedHealth

UnitedHealth hat sich ein mächtiges Ökosystem in der Gesundheitsbranche aufgebaut. Es ist enorm profitabel und funktioniert anders als bei vielen Konkurrenten. UnitedHealth ist damit zum Musterschüler für die amerikanische Gesundheitsbranche geworden. Aus dem Geschäft entstehen sogar wertvolle Daten und IT-Kompetenzen, die an andere Firmen verkauft werden und hohe Gewinne einbringen.

Der Nachteil: Hohe Regulatorik. UnitedHealth ist in einem stark regulierten Markt aktiv und kann durch staatliche Entscheidungen leiden. Außerdem sind sie im Visier der Regulatorik. Wir gehen davon aus, dass die Wachstumsziele auf 5 Jahre nicht erreichbar sind — trotzdem hat UnitedHealth immer noch eine gute Wachstumsdynamik und ist für Wachstumsinvestoren eine interessante Wahl.

4. Branche

4.1 Die amerikanische Gesundheitsbranche

Die amerikanische Gesundheitsbranche ist das größte Gesundheitssystem der Welt. 42 % aller weltweiten Gesundheitsausgaben werden in den USA ausgegeben. Die Gesundheitsausgaben pro Kopf sind in den USA auch deutlich höher als in wohlhabenden Ländern wie Norwegen, Luxemburg oder der Schweiz.

Inzwischen betragen die Ausgaben 4,5 Bio. US-Dollar und damit über 17 % des amerikanischen BIPs. Das Dramatische ist, dass die Kosten weiterhin mit 5,3 % pro Jahr wachsen. Sprich, die Kosten wachsen deutlich schneller als die Inflationsrate oder die US-Wirtschaft. Deshalb muss die Politik mit entlastenden Maßnahmen reagieren.

4.2 Die amerikanische Krankenversicherungsbranche

Krankenversicherungen sind ein fragmentierter Markt. Wie in Deutschland kann man zwischen hunderten Tarifen und Dutzenden Versicherungen auswählen. UnitedHealth ist die Nummer 1 im Markt mit 52 Mio. Versicherten. Sie kamen 2021 bereits auf insgesamt 15 % Marktanteil. Wir rechnen damit, dass es inzwischen mehr sind.

Im Markt gibt es auch diverse öffentliche Träger. Diese sind aber vergleichbar zu den privaten Unternehmen. Teilweise bilden die Firmen inzwischen Verbände, um gemeinsam aufzutreten und mehr Marktmacht aufzubauen. Einer der größten Verbände ist Blue Cross Blue Shield, zu dem Elevance Health zum Beispiel gehört. Dadurch können auch kleinere Krankenversicherungen erfolgreich gegen die größeren konkurrieren.

Die Branche wächst schnell. Insgesamt liegt das Wachstum bei 6 % bis 7 % pro Jahr. Wichtige Wachstumstreiber sind insbesondere die Medicare-Versicherung für ältere Bürger und die Medicaid-Versicherung für Einkommensschwache.

4.3 Die PBM-Branche

PBMs sind ein Markt mit Dominanz

CVS ist der Marktführer in der PBM-Branche. CVS beherrscht rund 33 % des PBM-Markts und ist für viele US-Krankenversicherungen der Abwickler von Gesundheitsdienstleistungen. Da die Größe in diesem Markt entscheidend ist, profitiert CVS von seinen Skaleneffekten. Die nächstgrößeren 2 Konkurrenten sind Cigna und UnitedHealth. Zusammen kommen die Top 3 auf 79 % Marktanteil.

Da alle größeren PBMs zu Versicherungen gehören, ist das Potenzial von Interessenskonflikten auch eher klein. Die Wettbewerber haben wenig Wahl. Die Branche wächst grundsätzlich auch in einem Tempo von ungefähr 5 % pro Jahr.

4.4 Die amerikanische Apothekenbranche

Die Apothekenbranche ist ein umkämpfter Markt. Hier gab es lange Wachstum, aber inzwischen schrumpfen die Netze eher und verlagern sich teilweise in das Internet. Firmen wie Amazon Pharmacy oder Cost Plus Drugs greifen die Branche mit günstigen Medikamenten an.

In der Apothekenbranche ist CVS die Nummer 1. Es gibt in den USA 2 große Apothekenketten: CVS und Walgreens. Die beiden Ketten haben zusammen 42 % Marktanteil bei verschreibungspflichtigen Medikamenten. Die Filialen sind eine Mischung aus Apotheken und “Rossmann”. Also man erhält allerlei Drogerieartikel und sogar ein paar Lebensmittel, aber eben auch Medikamente. Oft gibt es auch einen Drive Thru oder Lieferservice.

UnitedHealth kommt nur auf Platz 4. Allerdings besitzt UnitedHealth kein eigenes Apothekennetz, sondern setzt auf Partnerapotheken. Also in diesem Markt spielen sie eher hinten mit, aber Größe bringt hier nicht wirklich viel Marktmacht mit sich.

4.2 Wettbewerbsvergleich

Es gibt viele börsennotierte Firmen im amerikanischen Gesundheitswesen. Die Unternehmen konzentrieren sich aber jeweils auf verschiedene Bereiche. Dadurch gibt es keine gleichen Wettbewerber. Wir beschränken uns auf die Großkonzerne, die UnitedHealth am ähnlichsten sind: CVS Health, Elevance Health und Centene.

CVS Health

CVS Health ist eines der breitesten Gesundheitsunternehmen in den USA. Es betreibt Apotheken, ist der größte PBM der USA, bietet Gesundheitsdienstleistungen an. Außerdem gehört die Krankenversicherung Aetna zu CVS, die private und betriebliche Versicherungen anbietet.

Im Vergleich zu UnitedHealth hat CVS Health einen stärkeren Fokus auf Apotheken und den Verkauf von Medikamenten. UnitedHealth konzentriert sich stärker auf Versicherungsdienstleistungen und das Management von Gesundheitsdaten. CVS Health nutzt seine Apotheken, um direkt mit Patienten in Kontakt zu treten. Die langfristige Vision von CVS ist es, ein Gesundheitssystem nach dem Modell von UnitedHealth aufzubauen. Dazu haben sie auch ein Hausarztnetzwerk aufgekauft und bieten eine Rundumpflege.

Inzwischen herrschen bei CVS Probleme durch die Medicare-Tarife und die Konkurrenz aus dem Internet. Die Gewinne bröckeln. CVS erwägt deshalb eine Aufspaltung. Es gab zudem kürzlich einen CEO-Wechsel. Deshalb beobachten wir das Ganze erstmal von der Seite weiter.

Die Kennzahlen haben ein paar Probleme: Die EBIT-Marge liegt bei nur 4,2 % und die Nettoverschuldung liegt bei einem hohen Niveau vom 3,5-fachen EBITDA. Das historische Wachstum war dagegen mitunter am stärksten. CVS Health konnte dank einiger Übernahmen attraktiv wachsen. Spannend wird die CVS Aktie vor allem wegen ihrer günstigen Bewertung. Das KGV liegt bei nur 8,8 und soll weiter sinken. CVS ist eine günstige Möglichkeit, um auf einen spannenden Turnaround im Gesundheitssystem zu setzen. CVS ist aber auch mit deutlichen Risiken behaftet.

Elevance Health

Elevance, früher bekannt als Anthem, ist einer der größten Krankenversicherer in den USA. Das Unternehmen bietet hauptsächlich private Krankenversicherungen an. Es richtet sich an Privatpersonen, Arbeitgeber und öffentliche Einrichtungen.

Im Unterschied zu UnitedHealth hat Elevance kaum Angebote im Bereich Gesundheitsmanagement. UnitedHealth investiert viel in digitale Plattformen und Gesundheitsdaten, während Elevance sich eher auf klassische Versicherungsmodelle konzentriert.

Das Unternehmen schneidet überall gut ab: Die EBIT-Marge liegt bei 5,5 % und die Verschuldung nur beim 0,6-fachen EBITDA. Das Umsatzwachstum der letzten 10 Jahre ist mit 9,2 % zwar das geringste, aber dennoch ordentlich. Die Dividendenrendite ist mit 1,6 % ähnlich wie bei UnitedHealth. Die Bewertung ist jedoch rund 30 % günstiger.

Centene

Centene ist ein US-amerikanischer Krankenversicherer mit Schwerpunkt auf staatlichen Programmen wie Medicaid und Medicare. Das Unternehmen bietet Versicherungen für Menschen mit geringem Einkommen und Senioren an. Aber auch private Versicherungsangebote gehören zum Portfolio.

Im Gegensatz zu UnitedHealth konzentriert sich Centene stärker auf den Sozialbereich. Daher kam auch das starke Wachstum in den letzten Jahren. UnitedHealth ist breiter aufgestellt und hat eine größere Anzahl an Angeboten für Unternehmen und Privatkunden. Centene legt Wert auf erschwingliche Gesundheitsversorgung, was allerdings auch die Abhängigkeit von Regulierung größer macht.

Centenes Fokus auf Medicaid und Medicare drückt die Marge: Sie liegt bei gerade einmal 2,3 %. Die aktuellen Probleme im Markt treffen das Unternehmen damit besonders stark, weshalb das erwartete Wachstum auch nur bei 2,7 % pro Jahr liegt. Die Aktie kommt auf ein KGV von 9 und wird damit ähnlich bewertet wie CVS Health. Das zeigt, dass hier auch ordentliche Probleme im Kurs eingepreist sind.

UnitedHealth Aktie im Vergleich

Bei Wachstum und Profitabilität die Nase vorn. Der Umsatz soll um 7,7 % pro Jahr wachsen. Die EBIT-Marge liegt mit 8,6 % auch deutlich über der der Konkurrenten.

Teurer als die Konkurrenz. Das KGVe für 2024 soll bei 30,9 liegen. Das liegt an den bereits besprochenen Problemen im Markt sowie hohen Kosten durch einen einmaligen Hackerangriff in 2024. Für 2025 soll das KGV wieder im normalen Bereich von rund 20 liegen, was immer noch deutlich teurer als die Bewertungen der Konkurrenz ist.

Unser Favorit. UnitedHealth kommt auf die attraktivste Kombination aus Kennzahlen. Es gibt zwar wachstumsstärkere Firmen, aber UnitedHealth hat die höchste Marge und liefert ein gutes Gesamtpaket. Nur die Bewertung ist dafür am teuersten. Elevance ist hier die günstigere Alternative, die aber weniger breit aufgestellt ist. CVS Health finden wir auch spannend, allerdings kauft man sich hier höhere Risiken ein, die man bewusst eingehen muss. Im Gegenzug ist die Chance bei einer erfolgreichen Transformation enorm.

Kennzahlen

5.1 AktienInsight-Rating

UnitedHealth erreicht im AktienInsight-Rating 7 von 9 Punkten. Hierbei muss man sagen, dass sich der Return on Capital Employed nicht berechnen ließ aufgrund der versicherungslastigen Bilanz.

UnitedHealth konnte in eigentlich allen Kriterien sehr gut punkten. Nur bei der EBIT-Marge verliert UnitedHealth einen Punkt. Denn sie liegt unter 10 %. Das ist aber im Vergleich mit der Branche eigentlich sehr gut. Deshalb sehen wir hier auch kein Problem.

Wir schauen uns jetzt die wichtigen Kennzahlen im Detail an:

5.2 Umsatzentwicklung

UnitedHealths Umsatz ist in den letzten 10 Jahren um 11,7 % pro Jahr gewachsen. Dabei gab es kein Jahr ohne Wachstum. Selbst in der schwierigen Covid-Pandemie ist UnitedHealth um rund 6 % gewachsen und danach sogar zweistellig.

Für die nächsten 3 Jahre werden 7,7 % Wachstum pro Jahr prognostiziert. Das Wachstum soll sich bei etwa 7 % bis 8 % pro Jahr einpendeln. Dieser Wert ist aber organisch, das heißt Übernahmen kommen hierbei dazu. Wir halten das für realistisch, weil UnitedHealth im Medicare- und Medicaid-Bereich stark wachsen kann und noch Übernahmen wie Amedisys offen hat.

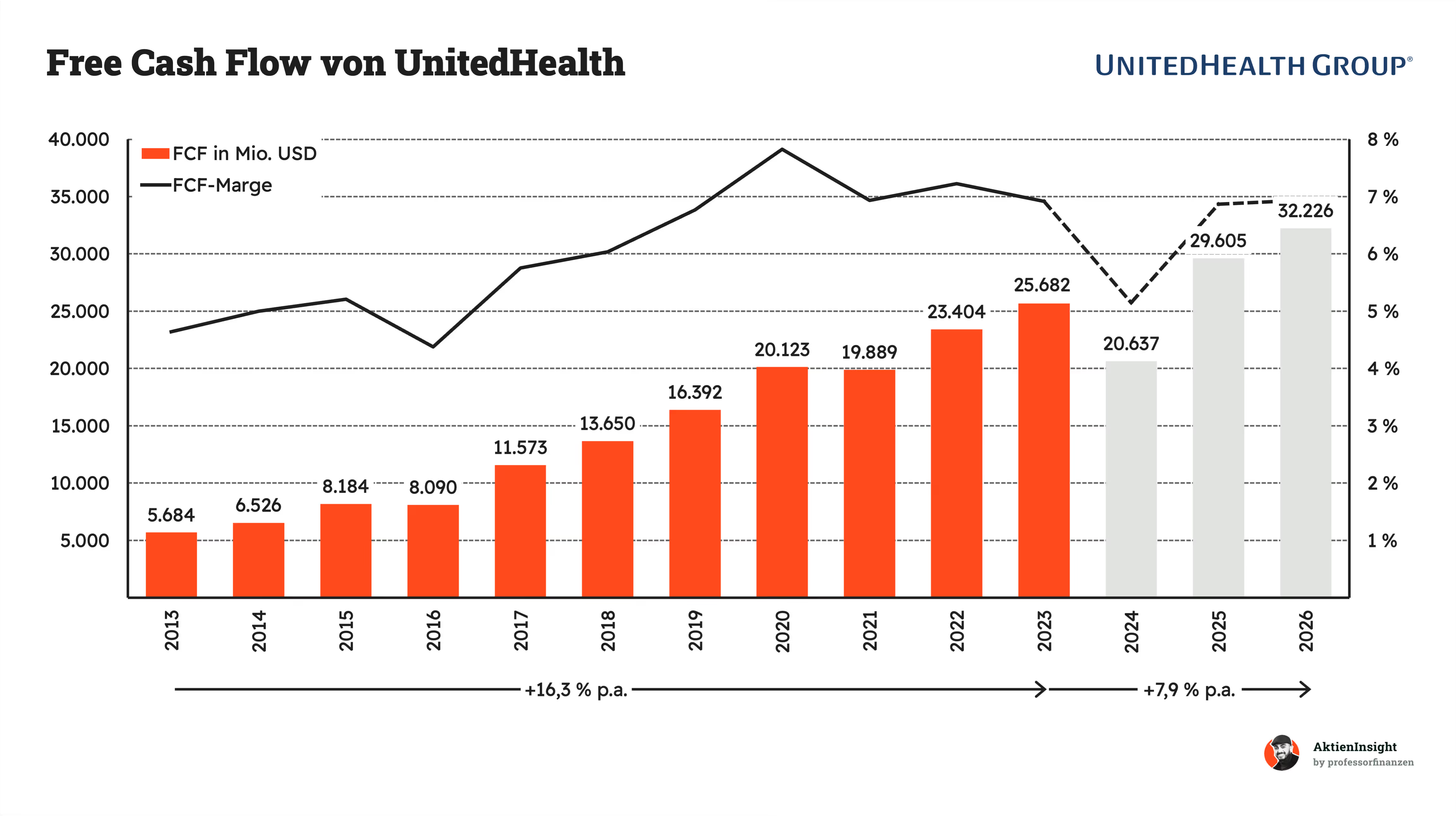

5.3 EBIT und Free Cash Flow

UnitedHealths EBIT ist in der Vergangenheit 12,8 % pro Jahr gewachsen. Die Marge ist damit auf 10 Jahre angestiegen. In den letzten 10 Jahren lag sie bei rund 8 %. Inzwischen nähert sie sich den 9 %. Allerdings sieht die Margenbewegung nicht nach einer stetigen Verbesserung aus. Wir gehen deshalb davon aus, dass die Marge sich auf dem aktuellen Niveau etwa einpendeln wird. In den kommenden 3 Jahren soll das EBIT um 10,4 % pro Jahr wachsen, was damit einer leichten Margenverbesserung entspricht.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) wächst ebenfalls stetig. Auf die letzten 10 Jahre gab es sogar 16,3 % Wachstum pro Jahr. Dabei war das Wachstum ebenfalls recht stetig und nur in wenigen Jahren gab es leichte Rücksetzer. 2024 soll es dagegen einen stärkeren Rücksetzer durch die Probleme mit Medicare und einen Hackerangriff geb1en. Aber das hat keinen langfristigen Einfluss.

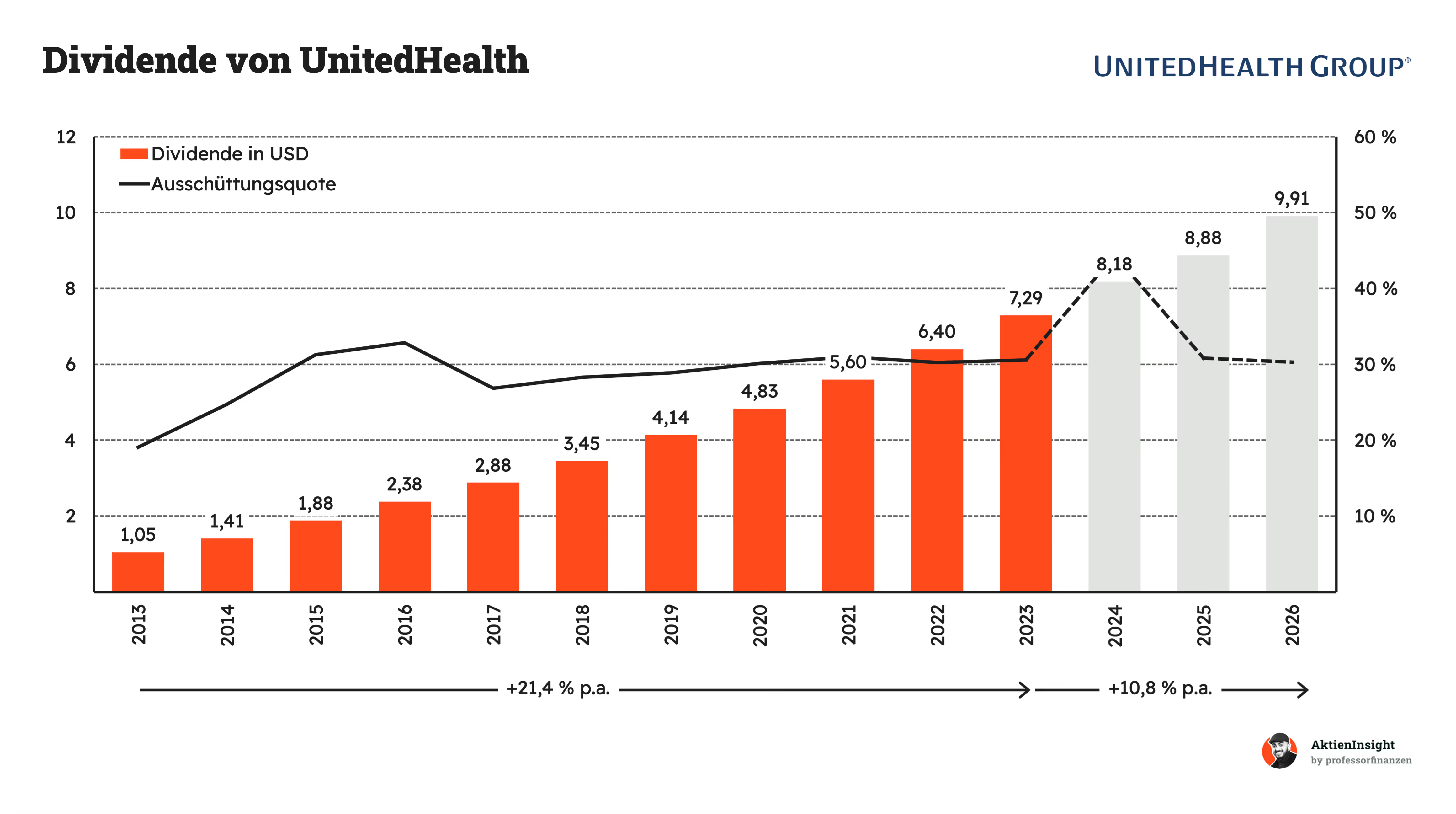

5.4 Ausschüttungen

UnitedHealth erhöht seine Dividende seit über 10 Jahren ohne Pause. Dabei ist die Wachstumsrate enorm. Sie liegt bei rund 21 % pro Jahr. Von 2013 bis 2023 hat sich die Dividende ver-7-facht. Dabei konnte die Ausschüttungsquote niedrig gehalten werden. Sie liegt aktuell bei 30 % und stieg historisch auch kaum an. Das ist eine tolle Basis für weiteres Wachstum.

In den kommenden Jahren soll es 10,8 % Wachstum pro Jahr geben. Das Wachstum soll also weitergehen und wir halten das auch für realistisch in Anbetracht der bisherigen Entwicklung und der Gewinnentwicklung.

Die UnitedHealth Dividendenrendite liegt bei 1,5 %. Sie ist damit leicht unter dem historischen Durchschnitt. Die UnitedHealth Dividende hat in den letzten 10 Jahren zwischen rund 1,2 % bis 2,0 % geschwankt. Nur während der Covid-Krise gab es mal eine Gelegenheit auf 2,5 %.

Insgesamt bekommt man eine geringe Ausschüttung und die hohen Steigerungen gleichen das Kurswachstum aus. Dadurch blieb die Rendite auf Dauer etwa konstant. Aber aktuell sieht der Kurs etwas zu gering aus und es ist aus Dividendensicht zumindest kein spannender Zeitpunkt zum Kauf.

UnitedHealth kauft in kleinem Rahmen Aktien zurück. Auf 10 Jahre sank die Aktienanzahl um 0,9 % pro Jahr. Jedoch gab es die größten Rückkäufe in 2013 und 2014. Seitdem waren die Rückkäufe nur klein und nahmen nicht mehr viele Aktien vom Markt.

Durch die sinkende Aktienanzahl steigt der Gewinn je Aktie. Aber die Entwicklung ist deutlich gemächlicher geworden, deshalb gehen wir auch in Zukunft nicht mehr von großen Rückkäufen aus. Besonders, weil die UnitedHealth Aktie seitdem deutlich teurer geworden ist. Wir rechnen mit 1 % Aktienrückkäufen pro Jahr.

5.5 Bilanzanalyse

Schulden. UnitedHealth hat Schulden von rund 46 Mrd. US-Dollar nach Abzug von Cash. Das Verhältnis aus Nettoschulden und EBITDA liegt damit bei 1,3. Somit kann UnitedHealth innerhalb weniger Zeit seine Verschuldung vollständig tilgen.

Zinsen. UnitedHealth zahlt mittelmäßig viele Zinsen. Die Zinsen machen 12,6 % des Free Cash Flows aus. Also ein Teil geht für Zinsen aus dem Unternehmen, aber es bleibt genügend Kapital in der Firma zum Investieren.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Die vielen Übernahmen haben zu einem hohen Goodwill geführt. UnitedHealth kommt auf 104 Mrd. Dollar. Der Goodwill ist höher als das Eigenkapital und macht 38 % der Bilanzwerte aus. Hier herrscht ein erhebliches Risiko aus Aktionärssicht.

Kreditratings. UnitedHealth kommt im Kreditrating bei S&P auf A+ bzw. Fitch AA-. Damit haben sie ein gutes Kreditrating und können sich günstig verschulden. Die Risiken für einen Zahlungsausfall werden als minimal angesehen.

Fazit zur Bilanz: UnitedHealth hat eine gute Bilanz. Sie ist nicht schuldenfrei, aber sie ist sicher genug, sodass man sich keine Sorgen machen muss. Die hohen Cash Flows und die eher geringe Verschuldung sind völlig ausreichend. Selbst in einer Krise sollte UnitedHealth keine Probleme bekommen.

6. Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

6.1 Chancen

Stärkere Vertikalisierung und Synergien. UnitedHealth kann in Zukunft die Angebote entlang ihrer Wertschöpfungskette weiter ausbauen und wird dafür aus Kundensicht attraktiver. Gleichzeitig werden so Kosten eingespart. Durch eine größere Anzahl an Services beziehungsweise Kontaktpunkten mit den Versicherten werden außerdem mehr Daten gesammelt. Da das Datengeschäft besonders profitabel ist, kann das die Marge weiter verbessern.

Skaleneffekte. Mit der wachsenden Größe kann das Unternehmen das Versicherungsgeschäft besser auslasten. Wir rechnen damit, dass UnitedHealth durch einen steigenden Marktanteil in der Branche weitere Kosten reduzieren kann und dadurch noch wettbewerbsfähiger wird.

Steigender Bedarf an Krankenversicherungen. Durch staatliche Zuschüsse soll jeder Mensch in den USA durch eine Krankenversicherung geschützt sein. Das bedeutet aber auch, dass jeder Mensch in den USA Versicherungsbeiträge zahlen muss, beziehungsweise der Staat diese zahlt. Die Nachfrage ist stetig, weil niemand auf seinen Versicherungsschutz verzichten möchte. Der Umsatz steigt langfristig.

6.3 Risiken

Starker Wettbewerb. Alle Gesundheitskonzerne wissen, dass die Kosten in der Branche sinken müssen, deshalb gibt es viel Innovationsdruck und Preiskämpfe. Die Profitabilität von UnitedHealth könnte dadurch sinken, was bei einer operativen Marge im einstelligen Bereich gefährlich ist.

Schlechte Krankenversicherungstarife. Medicare-Tarife haben ein Ratingsystem, um schnell beurteilen zu können, wie gut ein Tarif des jeweiligen Versicherers ist. Bei einem Rating Downgrade sinkt die Zahl der Neukunden und damit die Chance auf Umsatzwachstum.

Politik und Regulierung. Das Gesundheitssystem steht im Fokus der Politik und ist der vielleicht am stärksten regulierte Bereich der USA. Dadurch können neue Regulierungen über die Zeit kommen und in die Geschäftsmodelle von Firmen eingreifen oder diese sogar zerschlagen, um den Wettbewerb zu fördern. Auch die Gesundheitspolitik verschiedener Präsidenten hat starken Einfluss auf das Unternehmen.

Druck durch Wettbewerbsaufsicht. UnitedHealth ist durch die starke Vertikalisierung auf den Radar des Departments of Justice gekommen. Das Unternehmen ist ein wichtiger Player in allen Bereichen des amerikanischen Gesundheitssystems und hat dadurch eine enorme Marktmacht. In Zukunft könnte es deshalb schwierig werden, weitere Übernahmen zu tätigen. Das drückt das erwartete Umsatzwachstum. Gleichzeitig ist UnitedHealth immer wieder Teil von Untersuchungen aufgrund von potenziellem Marktmachtmissbrauch. Auch hier steht das Risiko einer Konzernaufspaltung im Raum.

Steigende Gesundheitskosten. In den letzten Jahren sind die Behandlungskosten gering geblieben, denn durch Covid wurden viele OPs und Vorsorgen verschoben. Inzwischen holt die Branche die Entwicklung nach. UnitedHealth und andere Versicherer stehen vor steigenden Kosten — besonders in den gesetzlichen Programmen Medicare und Medicaid. Das trifft die Unternehmen im Markt hart, geht aber vorüber.

Steigende Zinsen. UnitedHealth arbeitet wie alle Unternehmen im Markt mit Fremdkapital. Zinsen können im aktuell hohen Zinsumfeld allerdings die Gewinne eines Unternehmens verschlingen. Bei UnitedHealth sind es aktuell 12,6 % des Free Cashflows, was noch im Rahmen ist.

7. Bewertung

7.1 Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Die UnitedHealth Aktie liegt aktuell bei einem Kurs-Umsatz-Verhältnis von 1,3. Das ist historisch deutlich über dem Schnitt von 1,0. Damit ist die Aktie nach dieser Metrik stark überbewertet. UnitedHealths Bewertung ist auf 10 Jahre aber auch stark gestiegen. Der Umsatz konnte diese Entwicklung nicht ganz ausgleichen. Der Abbau des hohen Multiples wird mehrere Jahre dauern.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 30,9. Im ersten Moment wirkt das hoch, aber das liegt am Sondereffekt durch die kurzfristig gestiegenen Gesundheitsausgaben und den Angriff durch Hacker auf UnitedHealth. Bereits 2025 soll das KGV wieder in den historischen Mittelwert von rund 19 sinken und 2026 wäre es bereits deutlich unter dem historischen Wert.

Als Fazit zur Multiple-Bewertung sehen wir die UnitedHealth-Aktie als fair bis leicht überbewertet. Man zahlt für 2024 noch Werte leicht über dem Median, aber 2025 rutscht die Bewertung beim KGV schon wieder in den historischen Wert.

7.2 Historische Bewertung

Für die Bewertung der UnitedHealth Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Wir haben uns dafür entschieden, weil das Versicherungsgeschäft zu hoher Verschuldung führt und damit ein klassisches DCF-Modell eher unplausible Werte liefert. Dabei bauen wir 3 Szenarien auf, die den Wert der UnitedHealth-Aktie ermitteln:

Ein Mittleres-, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Aktuell kommt UnitedHealth auf ein 2024er KGV von 30,9. Wir nehmen hier aber ausnahmsweise die bereinigten Gewinne, um das KGV zu berechnen — da die Sondereffekte zu hoch sind. Das bereinigte KGV liegt bei 20,4.

Umgedreht bedeutet das eine Rendite von 4,9 % auf den aktuellen Kurs. Insgesamt gibt es 1,5 % Dividendenrendite und rund 1,0 % auf Aktienrückkäufe. Wir gehen davon aus, dass die restlichen Gewinne notwendig sind, um das Geschäft aufrechtzuerhalten und zu wachsen.

Mittleres-Szenario

Unsere Annahme ist, dass UnitedHealth bis 2030 diese Wachstumstreiber hat:

- 7 % organisches Umsatzwachstum pro Jahr durch den Ausbau des Ökosystems und den Fokus auf staatliche Programme

- zusätzlich weitere 2 % Umsatzwachstum aus Übernahmen

- Eine Margensteigerung um 0,3 %-Punkte und damit 0,6 % zusätzliches EBIT-Wachstum

Insgesamt gehen wir deshalb von 9,8 % EBIT-Wachstum pro Jahr aus.

Wir nehmen außerdem an, dass UnitedHealth auf ein KGV von 19,4 in 2030 kommt. Das liegt auf dem historischen Niveau und damit würde die Bewertung leicht sinken. Zum Gewinnwachstum kommen zudem 2,5 % Ausschüttungsrendite.

Damit erhalten wir: 2,5 % Rendite durch Ausschüttungen und weitere 8,0 % Kursrendite. Insgesamt 10,5 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario sind wir pessimistisch und gehen davon aus, dass der Gesundheitsmarkt unattraktiver wird. UnitedHealth kann kaum noch Übernahmen tätigen und das Wachstum geht zurück. UnitedHealths Marge sinkt aufgrund der geringeren Margen von staatlichen Programmen. Die Bewertung fällt in diesem Szenario auf ein marktübliches Niveau, wodurch die Ausschüttungsrendite zunimmt:

- 5 % organisches Umsatzwachstum pro Jahr — in etwa vergleichbar mit dem Gesundheitsmarkt

- zusätzlich weitere 1 % Umsatzwachstum aus Übernahmen

- Die EBIT-Marge sinkt um 0,6 %-Punkte. Damit sinkt das EBIT um 1,3 % pro Jahr

- Die Ausschüttungsrendite steigt auf 3 % durch ein sinkendes KGV

Insgesamt gehen wir von 4,6 % EBIT-Wachstum pro Jahr aus.

Wir nehmen hierbei an, dass UnitedHealth auf ein KGV von 15 sinken wird.

Damit erhalten wir: 3,0 % Rendite durch Ausschüttungen und weitere -1,6 % Kursrendite. Insgesamt 1,4 % Rendite pro Jahr.

Bullen-Szenario

In diesem Szenario sind wir optimistisch und gehen davon aus, dass UnitedHealth an die Vergangenheit anknüpfen kann und seine eigenen Ziele erreicht. Die Marge weitet sich durch das stark wachsende Optum Insight-Geschäft aus:

- 9 % organisches Umsatzwachstum pro Jahr

- zusätzlich weitere 3 % Umsatzwachstum aus Übernahmen

- Eine Margensteigerung um 0,9 %-Punkte und damit 2,4 % zusätzliches EBIT-Wachstum

Insgesamt gehen wir von 15,0 % EBIT-Wachstum pro Jahr aus.

Wir nehmen hierbei an, dass UnitedHealth sein KGV auf 21,3 erhöhen kann und damit in Zukunft 10 % höher bewertet wird als in der Vergangenheit.

Damit erhalten wir: 2,5 % Rendite durch Ausschüttungen und weitere 14,9 % Kursrendite. Insgesamt 17,4 % Rendite pro Jahr.

Ergebnis

Im Schnitt erhalten wir damit eine Renditeerwartung von 9,8 % pro Jahr auf den aktuellen Kurs von 570 Dollar. Alle Szenarien liefern eine positive Rendite, wobei das Mittlere-Szenario auch eine attraktive Rendite bereithält. Nur, im Fall von starker Regulierung ist UnitedHealth nicht so attraktiv.

Wir haben für unsere Renditeerwartung außerdem eine Sicherheitsmarge von 10 % abgezogen. Damit erhalten wir eine Renditeerwartung von 8,8 % pro Jahr. Für uns ist die Bewertung bis rund 8 % Rendite pro Jahr attraktiv. Das heißt, wir finden die Aktie aktuell für einen Kurs von 600 Dollar und günstiger attraktiv.

8. Fazit

Amerikanische Gesundheit ist ein großes System mit viel Gewinn für Aktionäre. Weltweit wird fast jeder 2. Dollar für Gesundheit in den USA ausgegeben. Amerikaner zahlen deutlich mehr für Gesundheit und daran verdienen viele Unternehmen mit. Das System ist komplex und durch Interessenskonflikte teuer. Deshalb braucht es Innovationen.

UnitedHealth ist der größte Gesundheitskonzern der USA. Das Unternehmen betreibt die größte US-Krankenversicherung, aber sie sind auch als PBM und Gesundheitsdienstleister aktiv. UnitedHealth spielt in wirklich vielen Bereichen gleichzeitig. Dadurch können sie einen Patienten ganz während seiner Pflege betreuen. Von der Versicherung über den Arztbesuch bis zu den Medikamenten. Selbst die Pflege im Alter kann UnitedHealth bald aus einer Hand anbieten.

UnitedHealth ist der Profitabelste im System. Ihr Ökosystem führt dazu, dass sie deutlich profitabler als viele Konkurrenten sind und sogar ein Technologie- und Datengeschäft damit aufbauen konnten. UnitedHealth vereint einen großen Teil der Gewinne für Gesundheitsdienstleistungen bei sich und arbeitet daran, dieses System weiter auszubauen. Langfristig könnten sie weitere Dienstleistungen einkaufen und so die Versorgung verbessern und mehr an einem Patienten verdienen. Die Ziele sind ambitioniert. UnitedHealth möchte 13 % bis 16 % Gewinnwachstum pro Jahr erreichen. Es gibt aktuell kleine Herausforderungen, aber wir halten die 13 % für erreichbar.

Starke Kennzahlen. UnitedHealth kommt auf ein AktienInsight Rating von 7 von 9 Punkten. Das langfristige Wachstum ist mit über 11 % pro Jahr stark und der Gewinn wächst sogar noch stärker. Gleichzeitig hat UnitedHealth eine gesunde Bilanz und Verschuldung. Die Dividendenpolitik zeigt auch in Richtung Wachstum und es gibt jedes Jahr eine steigende Dividende.

Historisch faire Bewertung. UnitedHealth wird in der Branche deutlich höher bewertet als die Konkurrenz. Aber die Kennzahlen rechtfertigen diesen Aufschlag. Die Sicherheit ist höher als bei der Konkurrenz und das Wachstum geht fast ungebremst weiter. Beim KGV kommen wir etwa auf eine faire Bewertung und auch unser Multiple-Modell zeigt eine faire Bewertung.

Wir finden UnitedHealth kaufenswert. Wir rechnen mit 8,8 % Rendite pro Jahr beim Kurs von 570 Dollar. UnitedHealth hat ein riesiges Ökosystem aufgebaut, mit dem sie gut Geld verdienen. Das Wachstum ist stark, aber die Bewertung dadurch auch erhöht. Es gibt auch Argumente, in Wettbewerber wie CVS zu investieren, wenn man daran glaubt, dass andere Konzerne ähnliche Ökosysteme aufbauen können. Aber wer Wert auf Sicherheit und stabiles Wachstum legt, findet in UnitedHealth die beste Aktie der Branche.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von CVS Health.